本文来自微信公众号“中国人民银行”。

中国人民银行货币政策司青年课题组 2019年10月11日

2019年10月7日,国际清算银行(BIS)发布了研究报告《巨大的央行资产负债表与市场功能》[1],在附录《回笼流动性操作和对货币市场的支持:中国案例》[2]中对2002-2011年人民银行通过发行央行票据回笼大量外汇流入带来的过剩流动性的做法给予了积极评价,认为发行央行票据还对增加短期高等级债券供给、完善短端无风险收益率曲线以及促进中国货币市场发展起到了积极作用。

2002-2011年,中国外贸出口和外商投资持续增长,国际收支顺差不断扩大,外汇持续大量流入,人民银行资产负债表被动扩大,外汇储备快速累积。为避免银行体系流动性过于宽松导致通胀升温,人民银行创设并发行中央银行票据,配合法定准备金工具回笼过剩流动性。央行票据具有如下特点:一是发行规律,每周二、四定期滚动发行,有助于形成连续的无风险收益率曲线;二是市场化发行,发行价格由招投标随行就市确定;三是期限较短,以1年期以内期限品种为主,在当时中国债券市场发展初期短期工具不足的情况下,为市场提供了合适的短期限流动性管理工具。随着央行票据发行量逐步增加,其在回笼流动性、为市场提供短期金融工具等方面的作用渐渐得到各界认同,发行规模、市场存量和二级市场交易量也稳步攀升,2008年余额曾超过4.5万亿元。2013年以来随着外汇形势的改变以及中国货币市场、债券市场的进一步发展完善,央行票据完成了其阶段性历史使命,暂时退出了公开市场操作。

央行票据的创设发行在外汇大量流入时期发挥了重要的作用,“一石多鸟”的操作效果得到了国际上的认可。也有观点认为,人民银行应效仿发达国家央行,通过买卖国债进行流动性管理。事实上,发行央行票据与买卖国债都是基于央行资产负债表的流动性管理工具,各国根据自身实际情况选用,并无绝对孰优孰劣。中国与发达国家央行资产负债表结构不同,金融体系的主体更是存在较大差异,盲目照搬国外经验容易导致“水土不服”。值得注意的是,在应对2008年国际金融危机时,美联储曾有效仿中国等国央行发行“美联储证券”的构想,以避免准备金规模过度增加,但由于法律的限制只得作罢。

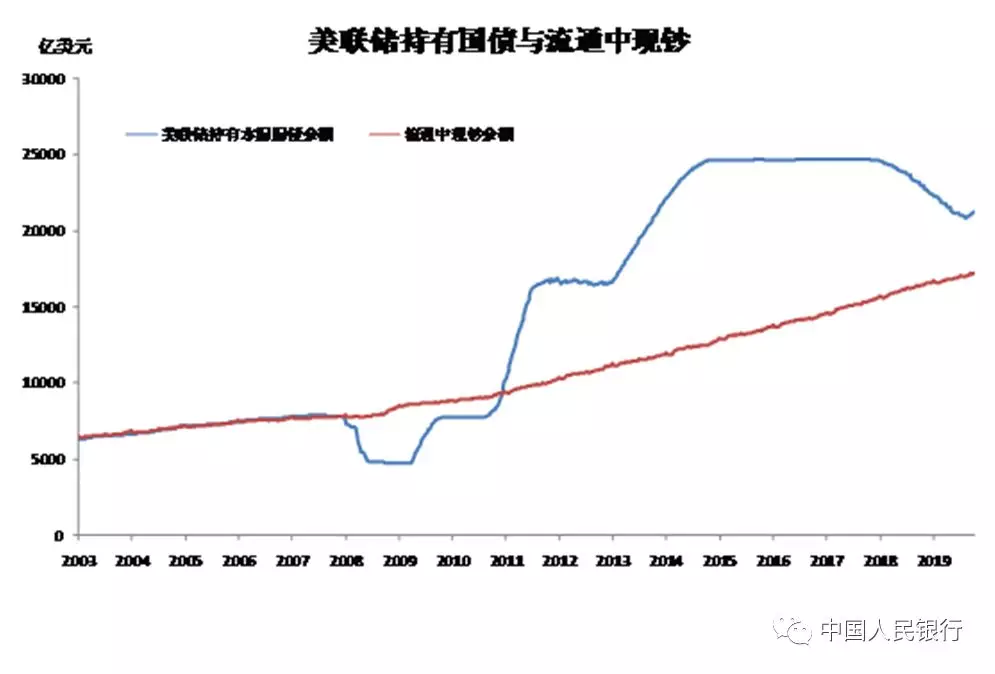

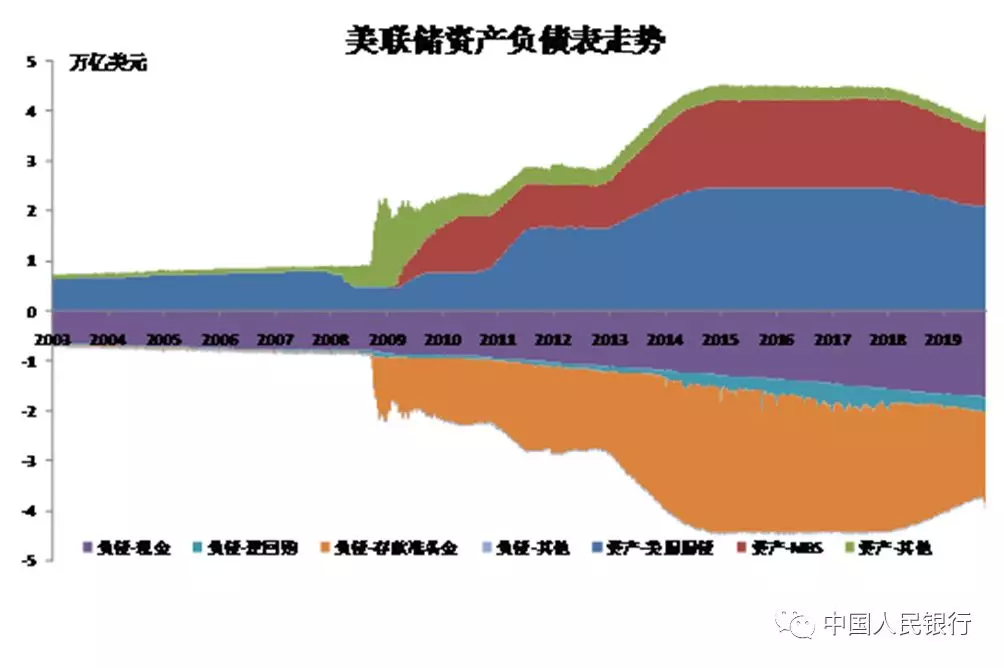

美联储是典型的以国债作为主要流动性管理工具的央行。在危机发生前,美联储资产负债表上资产端的国债和负债端的现钞发行量均占到美联储资产负债表的9成左右,且两者基本相等。主要原因在于,美联储负责发行现钞,现钞作为信用货币,其偿付能力须由政府信用背书,而美联储并不具有政府信用,因此必须通过购买美国国债为现钞发行提供政府信用担保,故其国债持有量与现钞发行量基本相等。美联储资产负债表的结构决定了其适合通过买卖国债吞吐流动性。危机发生后,美联储通过4轮QE购买国债和抵押贷款支持债券(MBS),向市场投放了大量流动性。在资产负债表上,其资产端的国债和MBS、负债端的超额存款准备金迅速增加,而现钞发行量增长则相对平稳。这也造成了美联储资产负债表上资产方和负债方的“错配”,即美国政府发行的国债不仅要为现钞提供信用担保,还要为银行存款准备金付息提供收入来源。2017年美联储启动了缩表计划,并将于今年逐步退出,之后计划保持国债余额在一个稳定的水平,直到现钞发行量自然增长至与之持平,恢复危机前的资产负债结构。

此外,央行直接向财政部购买国债再向市场卖出也可达到回笼流动性的效果,但这种方法有央行对财政透支之嫌,违反了《中国人民银行法》的规定,政策成本过高,效果不如央行票据。

自2018年末以来,人民银行在香港直接面向离岸市场参与者发行央行票据,目前已滚动发行11期,建立了在香港发行央行票据的常态机制。在外部冲击不确定性加大、影响长期化的关键时期,央行货币政策工具箱内的央行票据被激活,对于推动人民币国际化、稳定汇率预期等多个政策目标效果可期,未来在推进金融供给侧结构性改革中还可发挥重要作用。