瑞信近日发表研报,维持万洲国际“跑赢市场”评级,表示中国猪肉价格自5月份峰值回落后9月份已下跌10%,估计四季度将按季跌9%,2017年按年跌14%至16元/公斤。较低的生猪价格和二季度鸡肉库存将支撑集团下游利润。

此外,美国猪肉价格自6月份以来已下跌31%,预计未来12个月美国猪肉价格将进一步下降,这意味着猪肉生产下半年将转向亏损,但新鲜/包装肉段利润率的改善得以抵消猪肉产业亏损。

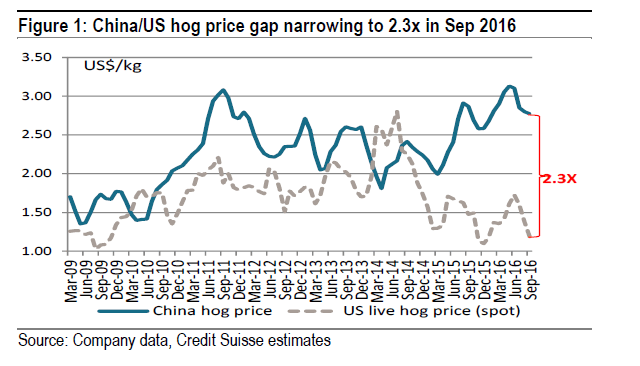

美国和中国之间猪肉价差持续拉大意味着2017年进口美国猪量将增加,集团将获得更高的套利利润。

瑞信称,集团大股东CDH配股获管理层认购部分股份,支持长远增长前景。集团计划于2017年还清10亿美元债务,保持30%以上的派息比率。

瑞信给予万洲国际目标价7.7港元,市盈率为2017年预测市盈率的11倍,并表示万洲国际仍为行业首选股份之一。