本文转自微信公号“姜明交运观察”,作者:天风交运姜明

1. 前沿及基础假设

本篇报告我们会结合一张图,从长(油轮为何缺乏大逻辑及难以参与)、中(2019年,正反扰动因子加剧了股价波动)、短(过往的跨年行情,以及19年末磋商、中东袭击等事件叠加)三个维度来定性描述油轮行业的基本面及变化,并着重强调今年的跨年躁动很可能演绎为跨年戏,航运板块具备趋势上涨的逻辑,即使是短周期,但由于多层因素叠加,我们判断部分油轮标的弹性会超预期。

1.1. 本报告的基础假设

1、磋商达成阶段性协议,大宗采购利于航运板块的情绪修复,不排除主要承运商中远海集团旗下的中远海能具备被豁免制裁的可能。

2、地缘政治和恐怖袭击事件强化油价和油轮租金水平的向上弹性。

3、在租金强势抬头的影响下,会使得市场将脱硫塔对油轮的影响从紊乱转变为乐观预期。

4、短期油轮和航运板块具备系统性上涨的机会,核心标的;短期未受影响且受益较明显的招商轮船(19中报油运板块占比47%)、业绩高弹性的中远海能(中报89%的油运收入占比,若被剔除制裁名单,估值修复+本身业绩弹性)、中远海集团旗下其他航运标的、恒基达鑫等产业链相关标的。

2.长期的投资因素和市场的短期交易思维

如同其它航运子版块一样,油轮板块的核心判断因素主要取决于与全球经济息息相关的油运周转量,需求侧因素的影响的持续性优于其他因素的影响!不同于集运着重看欧美经济、干散货核心看中国基建,油轮的需求是多极的,美国、欧盟、中国、甚至日韩台湾地区都会对行业需求施加重要的变化,其次地缘政治、页岩油产能释放带来的油价变化和递延产生的新能源发展趋势又给行业需求产生了二次影响;同时,亚洲以中日韩三国为首的商船制造强国的工艺又使得船舶的建造周期缩短,边际供给能力远高于世纪初那些年,即:供给侧应对需求侧变化的反应越来越灵敏,会使得供需缺口对运价波动的影响渐弱,对运价提升在持续时间和波动空间两大维度上都有所压制;基于上述因素,我们再来回顾过去在全球经济增速平缓,人口环境红利不断退坡的那几年,油轮和航运其它子版块都没有出现大机会就显得情有可原了,而这个因素在2019年各大经济体不断下修未来预期增速的情况下,亦不会发生实质变化,这里引申行业研究经常讨论的一个问题——边际影响,即周期研究员忽略边际影响带来的价格高弹性往往会错失重大投资机会?我们的观点如下:

1:首先,航运包括弹性最大的油轮板块本身受旺季因素影响巨大,拉出油轮和散货的指数和日租金来看,全年指数极值差距3倍并非个例,在宏观经济不支持的情况下,看到租金上涨去说服投资人是极其困难的一件事,所以部分参与者会造就交易性机会,油轮往往也会在4季度前,即主要经济体所在的北半球进入冬季的时候来炒油轮的边际改善,因为这个时候大家能看到租金上涨,对第二年的预期也会有紊乱,由于逻辑短期难以证伪,股价会对旺季租金更为敏感;

2:其次则是商品的金融属性,在所有航运子版块中,油轮运输的货物是金融属性最强的品种,我们粗算一下,一条VLCC可以装载200万桶原油,一条SUEZMAX可以装载100万桶,油价波动1美金,即VLCC的货有200万差价,折合到全球平均60天的长航线租约,完全可以覆盖日租金3万美金/天的囤油租金,行业俗称CONTANGO,反之也会导致租家放弃囤油持船租约,现货价格随之下跌,如果把这个因子叠加到上述旺季因素中,权益市场投资人难以在短期内对逻辑进行验证,甚至产业内的船舶资产交易专家也难以捉摸,若再叠加地缘政治和战争因素,还会变得更为复杂。

图1:2018年9月1日以来招商轮船及中远海能A股走势图

资料来源:WIND,天风证券研究所

3:自相矛盾的供需预测:分析师往往要基于次年的需求增速(油轮通常比较平缓)和供给增速来预测运价上涨和进行股票推荐,而供给增速=(存量运力+新交付运力-拆解运力)/存量运力来衡量,既然假设供需改善和租金上涨,那么新运力的交付会不会加快?拆解运力会不会放慢?答案是显然的,但过去十年中,市场常常忽略上述因素,对供给端的预测偏向乐观(即预测增速很低),这里还不包括油轮的航速是否会加快继而带来供给增加的测算。

4:A股估值体系一直偏高,这导致参与边际改善的性价比一直偏低。

综上,也不难理解投资人为何一直淡漠航运及油轮板块的投资价值,但这种情绪在19年发生少许变化。

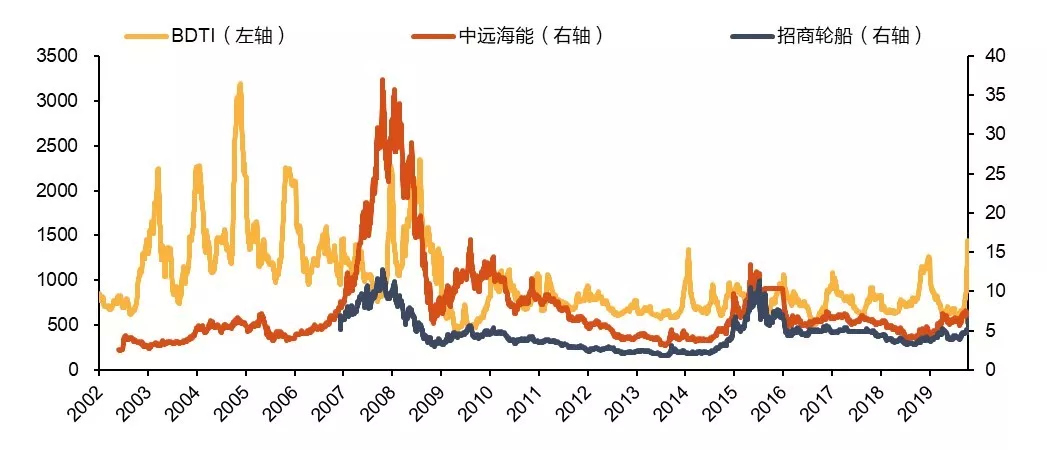

图2:2001年起至今BDTI与中远海能、招商轮船走势对比

资料来源:WIND,天风证券研究所

3.中期:宏观降速及限流令背后的2019

回顾过去的10个月,排除大盘反弹和高贝塔的特点,大家会发现油轮的股票比过去要活跃,其中最主要的变化是全球船舶的限硫令,这里我们就不展开描述了,大致情况为:为了美好地球,2020年1月1日之后,船东可以选择安装脱硫塔以满足燃烧低成本高硫油的排放,或者直接选择燃烧价格更为昂贵的低硫油,解读这个问题一直比较复杂,我们在此大致梳理了利好和利空的各方面逻辑:

1、船东成本上涨是必然:无论装脱硫塔还是烧低硫油,成本都是攀升的;相对而言,集运是班轮,对于航速有一定要求、燃油成本占航次成本较低,决定烧低硫油的多;燃油航次成本占比较高的油轮装脱硫塔则更多。

2、安装脱硫塔或将导致供给收缩:这也是2019年大家判断油轮行业基本面改善的主要逻辑之一,因为各油轮船队要分批组织船舶进坞维修,全球实际可用运力会有一定的收缩,目前幅度不详,但是当前的脱硫塔订单已经排产至2年以后,或对行业产生中期影响。

3、不确定因素——转嫁能力和非标脱硫塔的技术风险:不同于集运客户及其分散以及行业较高的联盟度,油轮客户基本都是大的炼化企业和贸易商,COA合同往往锁定一年租约,具备较强的溢价能力,后续转嫁风险的能力具备不确定性;其次,各国对脱硫塔的废渣排放一直摇摆不定,新老不同船舶安装脱硫塔,每一票工程都是非标,叠加政策的不确定,会给船队的维护带来高昂的成本。

所以,我们原先的判断是:脱硫塔会给油轮带来一定运力收缩,但整个行业的供给会和运价乐观预期带来的运力释放相互抵消和平衡,我们倾向于认为2020年租金水平会因脱硫塔成本上涨部分转嫁给客户,但航运公司因技改,船舶实际营运天也会出现下降,并支付刚性的脱硫成本和执行租金锁定的COA合同,实际EPS弹性会远不如理论测算;2019年油轮的逻辑有点像2017年底的航空,雷同的地方是民航局限制核心机场时刻并实施市场化票价改革,供给收缩预期增加,票价有弹性,股价随之反映;不同点是全球宏观经济增速预期一直下修,以及在上一章聊到的油轮扰动因素比航空只多不少,所以机构参与油轮热情远低于航空,这也是我们此前并未重点提示油轮行业投资机会的核心原因。

4. 短期戏剧化因素:跨年博弈变大戏,重视当前的投资机遇

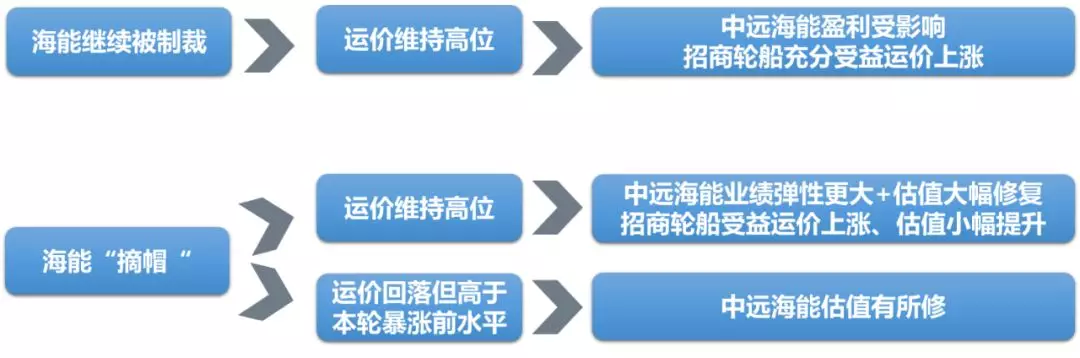

行业戏剧化的一幕出现在了国庆前后,即中远海能制裁事件以及伊朗游轮遭遇袭击,我们先回顾下国庆前,9月26日美国将中远海能大连公司纳入制裁名单的情景:此前从基本面出发推荐油运的逻辑存在瑕疵,市场多选择估值较低的中远海能,但是制裁后海能遭遇两个跌停,全市场从投资人到研究员均陷入恐慌,担忧招商轮船也因种种理由将受到制裁,于是整个板块下跌;国庆后,海能被制裁演绎为供给端收紧(涉及26条VLCC),运价出现大幅上涨,虽然资金依旧惧怕政策风险,未受影响的招商轮船走势也较为犹豫,但租金上涨至超过10万美金/天水平的诱惑难以抗拒,于是招商开始发力,继而拉动海能的反弹(板块优先,先不看制裁风险);至此,后面三个场景:

1、海能继续被制裁,招商跟着租金波动,大概率租金和股价都会强势。

2、海能不被制裁,租金可能回落,但大概率将高于暴涨前运价,海能会估值修复。

3、最好的结果是海能取消制裁,租金继续高位,中远海能弹性最大,招商轮船也将明显受益,此外中远海控也将出现投资机会,因为不制裁说明中美缓和,利好整个板块。

图3:关于中远海能后续可能出现的情形推演

资料来源:天风证券研究所

周末磋商趋于利好的信息已不断释放,我们再来辩证的思考一下:

1、不管是否持续制裁中远海能大连,运力实质性退出市场的概率较低。10月11日,国家能源委员会会议,明确提出保障能源供给是长期战略任务,对油气需要增储上产,深化开放共赢、多元化国际油气合作,增强油气安全储备和应急保障能力。在中国能源安全的大前提下,国家有能力通过央企重组等手段,将被制裁主体下的运力移到别的油轮平台运营,我们倾向于认为中远海能和油运行业恢复常态是迟早的事。

2、如果双方和谈达成一致,中国从美国采购农产品、猪肉、油气的预期会再度提升(虽然短期美国那边的基建不支持大规模出口中国油气),中远海集团旗下的干散货、集装箱、油轮、LNG船队大概率将成为承运的先锋力量。作为“连接两国美好愿望”的主体之一,我们有理由相信美方对其的制裁有望缓和,可以预期中远海能被美国从制裁名单中“摘帽的可能”。

3、大家回顾下今年5月磋商“蜜月”期,宏观贸易改善预期下中远海控的走势非常强劲,而这轮磋商又明确指向粮食大宗,油轮的预期原则上会更为强烈。

基于上述逻辑推断,仅从磋商的预期来看,这波航运股的走势大概率是没有结束的,且油运行业具备高弹性的特征;同时大家不要忽略,美国对于伊朗、土耳其等过的制裁似乎仍有上升苗头,周五伊朗油轮在中东的吉大港疑似被袭击,短期战争风险、原油市场看涨因素会让商品的金融期货属性进一步加强,历史上油轮在这种环境下大概率大幅向上波动(可参考今年6月13日日本油轮在霍尔姆斯海峡遇袭),周末我们已获悉VLCC现货租金水平已达30万美金/天,较本轮行情启动前的租金水平已近10倍,招商和海能股价涨幅则低于一倍;回归历史来看,该租金水平上一轮还要追溯到2007-2008年,通过图2我们可以看到,彼时中远海能的股价是现在的5倍(重组前的中海发展,业务中有一部分散货,逻辑上现在的海能弹性更大),招商轮船是现在的2倍。我们认为:磋商、地缘政治、油轮疑似恐怖袭击等多重因素的叠加,会放大今年4季度油轮旺季行情的向上弹性和脱硫塔事件带来的运价弹性。

5. 投资观点及标的

短期油轮和航运板块具备系统性上涨的机会,建议关注:短期油轮和航运板块具备系统性上涨的机会,建议关注:短期未受影响且受益较明显的招商轮船(19中报油运板块占比47%)、业绩高弹性的中远海能(中报89%的油运收入占比,若被剔除制裁名单,估值修复+本身业绩弹性)、中远海集团旗下其他航运标的、恒基达鑫等产业链相关标的。

6. 风险提示

磋商低于预期、中远海能继续被制裁、地缘政治导致的不可控因素