本文来自微信公众号“中金宏观”,作者为张梦云、易峘。

10月11日,美联储宣布将于下周开始买入美国短期国债,重启扩表。资产购买至少持续6个月,首月购买规模为600亿美元。美联储在今年8月停止缩表后,10月重新扩表,有望一定程度上缓解近期的美国货币市场流动性紧张。不过,美联储也强调,此次扩表主要是为管理流动性,并非新一轮QE,更不代表货币政策立场变化。我们对此点评如下:

美联储重启扩表,首月购买600亿美元。10月11日,美联储宣布:1)下周开始购买短期(1年期以内)美国国债。购买将至少持续至2020年2季度,也即从现在开始至少持续6个月。纽约联储表示首月购买规模为600亿美元,随后各月可能购买规模尚未确定;2)继续使用回购工具直至明年1月。9月中旬美国货币市场波动以来,美联储使用正回购工具箱市场注入资金,帮助缓解流动性冲击带来的压力。继续使用回购工具,有助于保持货币市场稳定。

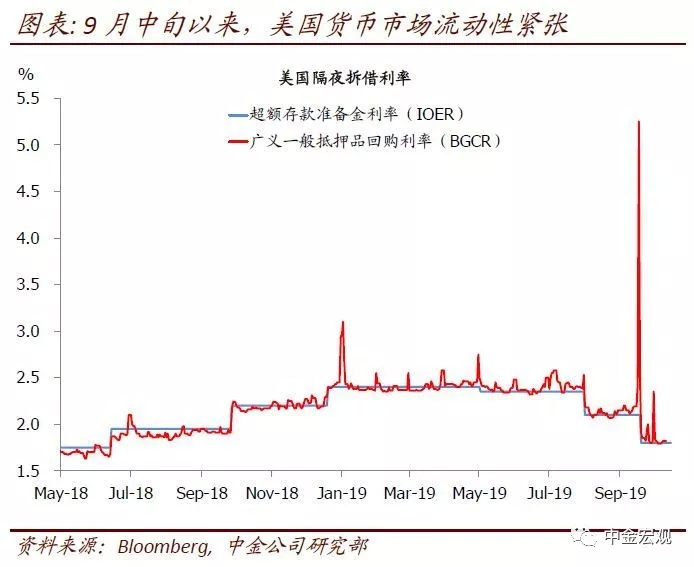

扩表目的:缓解流动性紧张,重建银行资金“缓冲垫”。9月中旬,美国财政部发债叠加企业缴税造成2000亿美元左右的流动性冲击,美国货币市场利率大幅攀升。

为何在美国银行业存放在美联储的超额存款准备金依然高达1.4万亿美元的当前,2000亿美元左右的流动性冲击就能造成如此巨大的冲击?其背后主要是监管原因。

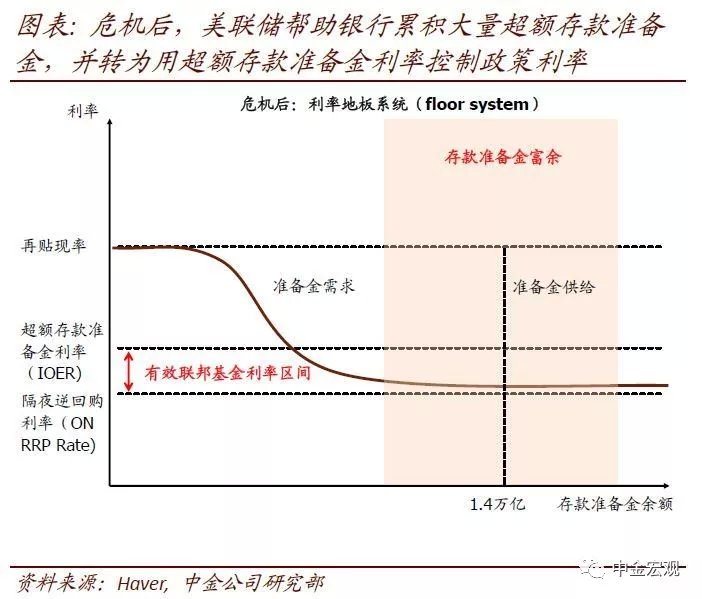

危机之后,巴赛尔协议III的流动性覆盖比率要求(liquidity coverage ratio, LCR)使得美国银行业需要大量高质量流动性资产(HQLA)以满足LCR监管要求。作为流动性和安全性均属最优的资产,银行在美联储的存款、也即超额存款准备金,是满足流动性覆盖比率要求的首选。

为帮助银行保持高额的超额存款准备金,美联储资产负债表根本无法回到危机以前,而要保持巨大的资产持仓,因而美联储在缩表至2019年8月时即选择停止,但实际上当时总资产依然达3.76万亿美元。

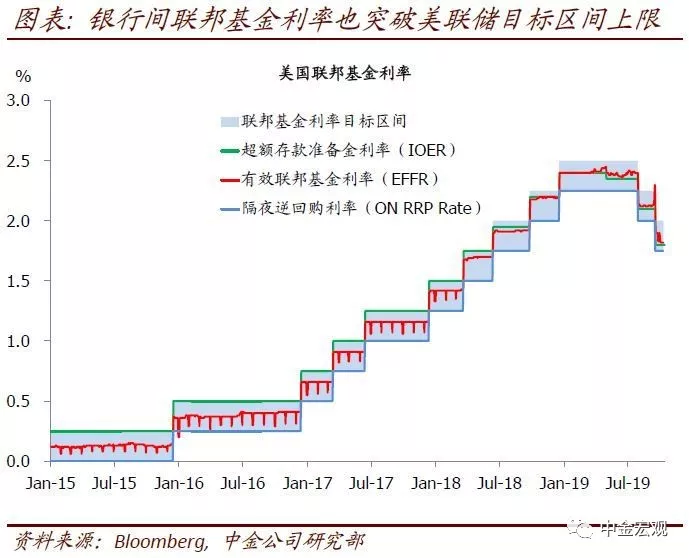

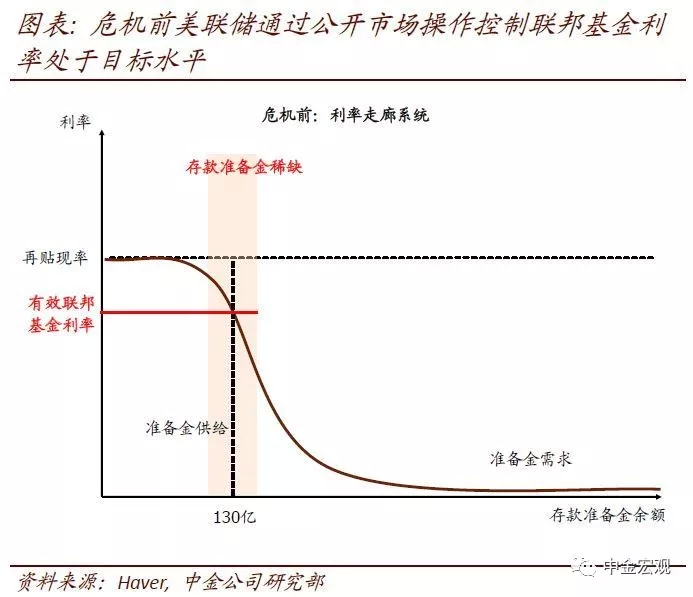

相应地,美国的货币政策操作框架也发生转变,从危机前的依靠公开市场操作转为主要靠调整超额存款准备金利率(IOER)调节联邦基金利率处于目标区间。

此次在存款准备金约1.4万亿美元时,2000亿美元的流动性冲击就造成市场流动性如此紧张,显示银行对超额存款准备金的需求,即使低于1.4万亿,也至少在1.2万亿美元以上。也即,银行的资金 “缓冲垫”不足2000亿美元。这一“缓冲垫”水平显然过于薄弱。

因而,此次美联储重新扩表,主要就是纠正此前缩表过度导致 “缓冲垫”过于薄弱的“失误”,重建足够安全的“缓冲垫”。

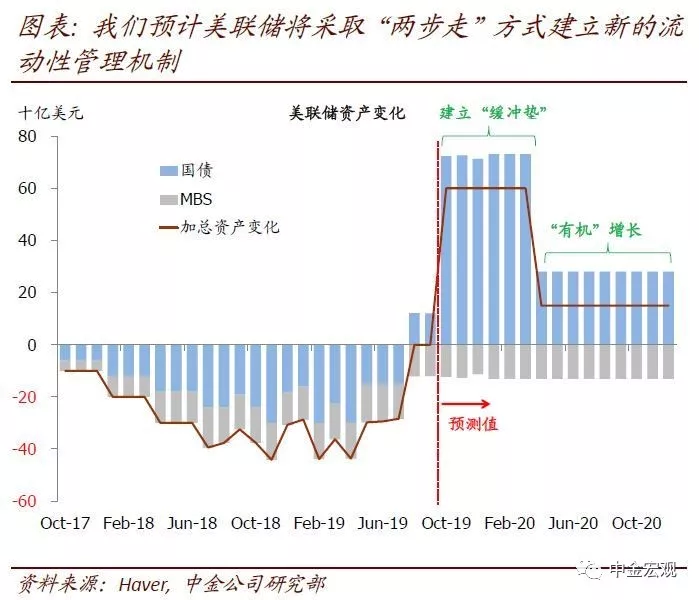

我们预计美联储将采取“两步走”方式管理流动性,以避免货币市场再度大幅波动。目前美联储的扩表计划尚有较多细节未公布。我们预计未来美联储将采取“两步走”方式管理流动性:

第一步,重新建立足够的 “缓冲垫”。考虑到美国银行业面临的流动性冲击规模,我们预计大概5000亿美元左右的“缓冲垫”较为安全。因而,相应地,我们预计美联储将在未来6个月保持每个月买入600亿美元的购买力度,累计买入3600亿美元左右,从而使得银行超额存款准备金从当前的1.4万亿美元上升至1.76万亿美元左右,建立4000~5000亿美元左右的“安全垫”。

第二步,建立永久性被动扩表(organic)机制。随着经济增长,公众现金需求的相应增长会侵蚀银行超额存款准备金;并且,随着银行资产跟随经济增长而扩张,为满足LCR监管要求所需的超额存款准备金需求也将相应增长。综合看,我们预计为应对这些因素的影响,美联储有必要建立永久性被动扩表机制,每月150亿美元左右(年化1800亿美元)的购买力度基本足够。因而,我们预计在建立好缓冲垫后,美联储的资产购买力度将自2020年2季度开始转为每月150亿美元的“被动有机增长”(organic growth)。

此次扩表与QE有何异同?美联储在公告中一再强调此次扩表是为帮助管理流动性、更好低实施货币政策的“技术性措施”,与QE不同,更不代表货币政策立场的变化。

我们认为,与QE相比,美联储的此次的扩表有几点显著不同:

1)力度相对更小。虽然为建立“缓冲垫”的未来6个月购买力度可能在600亿美元每月,但随后的购买力度可能就仅150美元每月。相比之下,此前美联储三轮QE往往是持续大规模购买,往往是每月购买力度达到 800亿美元左右,且总购买量达万亿美元级别;

2)购买集中在短期债券,很难压低长端利率。与 QE购买集中在长期国债、意在压低长端利率不同,此次购买集中在1年期以内的国债,对长端利率影响有限。

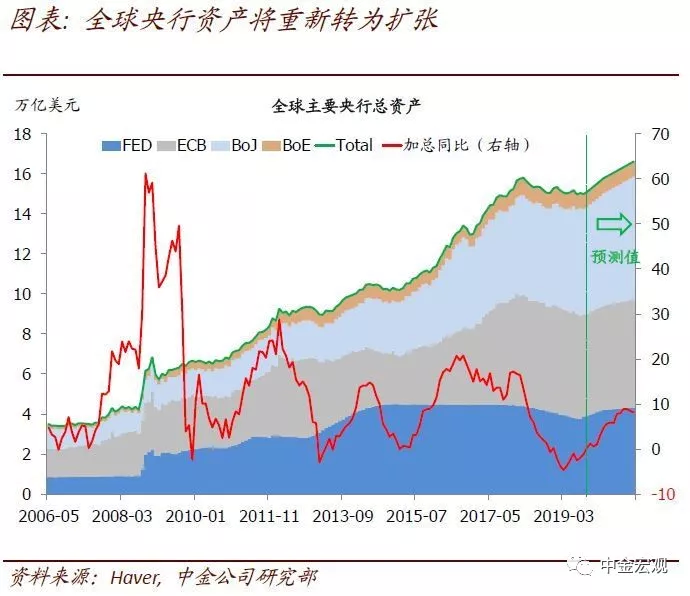

不过,QE相同的点是,此次扩表也实实在在的向市场释放了流动性。在欧央行将于11月重启QE的背景下,美联储重新扩表,有助于帮助全球流动性扩张。

向前看,我们预计美联储继续降息加码宽松,今年4季度将降息25bps。向前看,我们预计未来6~9个月内,美联储的政策工具依然将集中在利率工具上。鉴于美国经济下行压力加剧,我们预计美联储将在4季度降息25bps,并在明年上半年继续以每季度1次25bps的节奏降息。至于在联邦联邦基金进一步降低至1%左右时,美联储是否可能转为启用QE代替、或者补充利率工具进行宽松,可能是未来关注的热点。