本文来自“申万有色公众平台”微信公告号,原文标题为《有色三季报前瞻:黄金和钴企业利润回暖》。

2019年三季报前瞻:

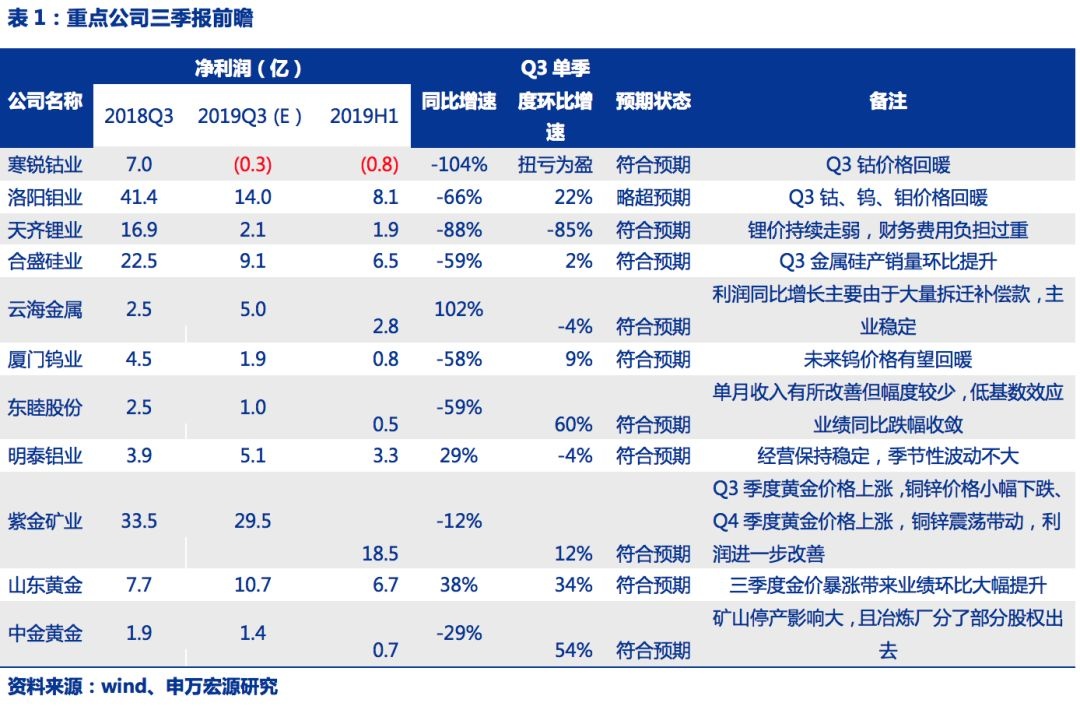

预计黄金及钴公司三季度利润环比明显改善,其他公司利润环比角度平稳,预计多数公司三季报利润同比角度仍然负增长。预计重点公司中2019年三季报略超预期的个股是洛阳钼业(预计三季报14亿,同比-66%,Q3单季度利润环比改善22%),季度利润回暖主要由于钴、钨产品价格回暖以及公司降本增效增厚利润。

其他重点公司利润均符合预期,寒锐钴业(预计三季报-0.27亿元,同比-104%,钴价格回暖驱动Q3单季度利润扭亏为盈);天齐锂业(预计三季报2.05亿元,贴近指引下限,锂价格持续走弱及利息负担过重导致利润持续走低);合盛硅业(预计三季报9.1亿元,同比-59%,Q3单季度利润环比2%);云海金属(预计三季报5亿元,同比102%,Q3单季度利润环比-4%,利润同比大幅增长主要由于拆迁补偿款较多及镁价格同比角度上涨);东睦股份(预计三季报1.02亿元,同比-59%,Q3单季度环比+60%);紫金矿业(预计三季报29.53亿元,同比-12%,Q3单季度环比+12%);山东黄金(预计三季报10.65亿元,同比38%,Q3单季度环比34%);中金黄金(预计三季报1.36亿元,同比-29%,Q3单季度环比54%,同比负增长主因矿山停产影响以及冶炼厂部分股权分离)。

黄金价格仍然强势,部分供给集中度较高的品种如钴、钨、金属硅价格开始回暖。

三季度COMEX黄金均价1482美元/盎司,环比上涨12.7%,Q3高点价格上涨至1536.9美元/盎司,价格跌穿行业成本线导致供给端出现明显收缩的钴、钨、金属硅价格开始触底回暖,三季度电解钴价格由6月低点20万元/吨上涨至目前30万元/吨,钨精矿价格由7月初低点7.2万元/吨上涨至目前9.55万元/吨,金属硅441价格由7月低点10500元/吨上涨至11000元/吨,三个品种的涨价逻辑相近,均为低价导致行业减产,同时行业龙头开始减产和惜售挺价,虽然需求不济但供给大幅缩减仍将驱动未来产品价格维持在行业微利状态。

持续看好黄金和底部优质民企!未来,我们认为随着美国经济数据走弱逐步印证,美联储势必将在年内降息。9月黄金价格整固调整已基本到位,坚定看好四季度金价上涨。

小金属方面特别关注光伏需求回暖叠加供给大幅减产的硅行业(合盛硅业),预计2019年四季度枯水期工业硅供给端进一步下滑,工业硅价格有望持续上涨!钴锂方面,随着嘉能可等龙头持续减产,预计未来电钴价格将持续高于25万元/吨,目前电钴价格30万元/吨处于合理位置,锂行业供给仍在加速释放,预计电池级碳酸锂价格底部5万元/吨,目前6万元/吨的价格仍有最后一波下跌。基础金属方面,预计呈震荡趋弱走势。

投资建议:继续推荐黄金板块,长期看好合盛硅业。四季度持续看好黄金(预计山东黄金2019年归母净利润25.67亿元,考虑未来金价上涨的空间,我们预计山东黄金本轮市值高峰将接近1500亿元,维持买入评级;其他建议关注中金黄金,恒邦股份);暂时维持金价本轮上涨高点1800美元/盎司左右(不排除未来COMEX黄金价格创历史新高的可能);

小金属方面,长期看好合盛硅业,公司高ROE产能快速扩张提供持续成长性,四季度工业硅价格有望持续上涨,预计2019/2020归母净利润16.55亿/24.14亿,对应PE 17.5倍/12倍,维持买入评级。

风险提示:美国经济强导致劲降息低预期,光伏需求不及预期。