本文来自“无冕财经”微信公众号,作者为张可心。

昔日“鞋王”百丽卷土重来,风光再入资本市场。

10月10日,百丽国际旗下运动业务板块滔搏国际控股有限公司(以下简称:滔搏)正式登陆港交所,开盘定价8.5亿港元/股,合计融资约76.22亿港元(约70亿元)。

上市当日,滔搏股价开盘即拉升,并于收盘时刻将市值定格在574亿港元,稳超2017年百丽国际MBO私有化时531亿港元的估值。

▲滔搏上市首日的资本市场表现。图片源自东方财富网。

两年私有化,“品牌老化”的帽子尚未摘除,资本运作却已先行。

这是资本私有化百丽国际后交出的第一份阶段性答卷,在此之下,百丽这个曾经走进千家万户的鞋业第一品牌能否真正实现涅槃重生?

市值超百丽,早有预谋?

早在2018年5月,彭博社就曾援引消息人士透露,百丽国际控股大股东高瓴资本和鼎晖投资考虑将百丽集团旗下运动业务拆分,单独赴港上市。

而彼时距离高瓴资本牵头百丽国际私有化仅一年左右。

2017年4月,高瓴资本联手鼎晖投资及百丽国际部分管理层组成的买方团以531亿港元私有化百丽国际,缔造港交所史上最大规模的私有化交易。

同年7月27日,百丽国际于香港联交所正式退市,这个曾连续12年问鼎中国女鞋销售榜榜首的国内最大规模鞋业公司,终于在线下渠道转变、电商冲击及品牌老化的困境中黯然转身,走下资本市场。

私有化后,百丽国际内部关于滔搏业务重组及股权变更的动作不断。

▲滔搏发展历程。

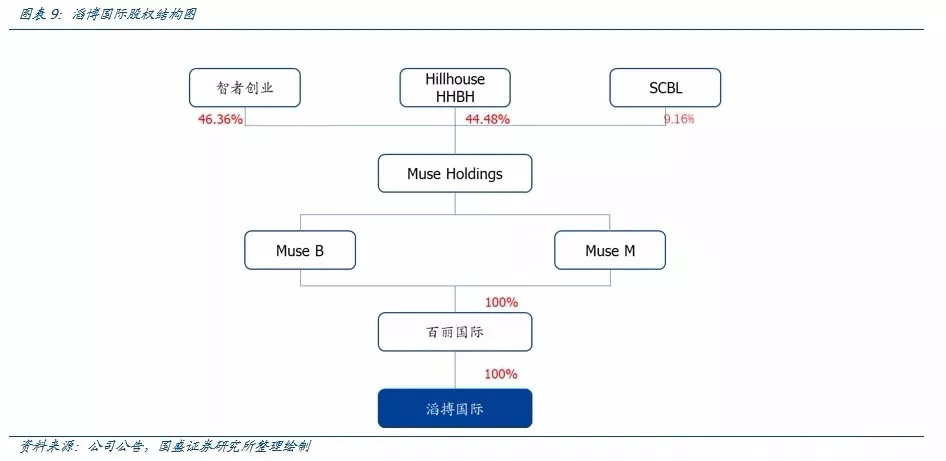

根据滔搏招股书,目前,百丽国际通过其全资子公司Belle Sports实现滔搏控股,而百丽国际又由MuseHoldings(为私有化目的成立)通过全资附属子公司MuseB和MuseM最终拥有。

其中,MuseHoldings股东为智者创业、HillHouse HHBH及SCBL分别持有46.36%、44.48%及9.16%。通过股权穿透得知,智者创业由百丽国际集团的高管成员直接或间接控制;HillHouse HHBH最终控制方HillHouse LP的独家投资管理人为高瓴资本,SCBL背后是私募基金鼎晖投资。

▲滔搏股权结构图。图片源自国盛证券研究所。

可见一开始,高瓴资本便规划好重组再上市的方案,当年的私有化并非无准备之仗。

而选择滔搏,主要有赖于近两年其展露出来的亮眼成绩。

据百丽国际公开的最后一份财报显示,截至2017年2月28日的2018年财年,百丽控股收入增幅2.2%,由408亿元增至417亿元,其中运动和服饰业务收入增幅15.4%至227亿元,传统鞋履收入则下滑10.0%至190亿元。

而2017年财年,亦是集团两大业务比重首次完成转换。

自1990年开始涉足运动产品经营、2006年成为百丽国际旗下控股公司并一直保持独立运营以来,滔搏不断凭借着良好的代理合作关系与高度下沉的运动鞋服直营门店网络,爬上中国第一大运动鞋服零售商宝座。

招股书数据显示,截至2019年2月28日,滔搏零售网络遍布中国30个省级行政单位,在268个城市坐拥8372家直营门店以及另外1957家由下游零售商经营的门店,占据了中国运动鞋市场约15.9%的份额,比第二名宝胜国际(03813.HK)市占率高出4.3个百分点,堪称国内运动鞋服零售市场的行业龙头。

若按照宝胜国际的23倍PE值算,其估值本身已超过百丽国际私有化时估值。

有分析师表示,从过去几年体育产业发展带动的体育消费趋势来看,运动业务正处在高速发展期。对于滔搏而言,此时正是上市的好时机。

阶段性胜利?阶段性挑战?

凭借着代理国际品牌阿迪与耐克,滔搏业绩亮眼,收入、利润均实现逐年递增。

招股书数据显示,2016年-2018年,滔搏分别实现营收216.9亿元、265.5亿元、325.64亿元,利润13.17亿元、14.36亿元、12.99亿元,一度超越了安踏2018年241亿元的营收,居于行业第一。

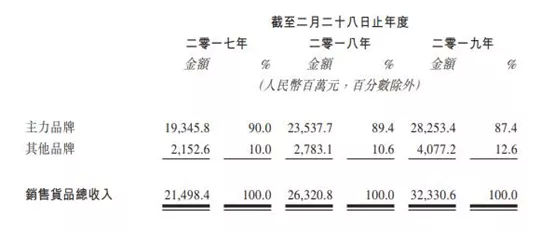

然而,亮眼的成绩中却每年有近90%需要依靠主力品牌带动。

招股书提到,滔搏目前共经营拥有包括耐克、阿迪、彪马、匡威等11个运动品牌,其中耐克、阿迪作为两大主力品牌合计分别为滔搏近三个财年业绩贡献90%、89.4%及87.4%。

▲2017-2019财年,耐克、阿迪两大主力品牌销售额,占去滔搏销售货品收入总额半壁江山。

主力品牌贡献近90%营收,既是滔搏的优势,也成为了其公认的软肋。

1999年迄今,滔搏与耐克、阿迪的合作已经分别持续了20年和15年,在中国共运营6383间单一品牌,但作为产品销售平台,不参与产品生产、设计,对所售产品的控制十分有限。

如此一来,最重要的便是合作关系的维护及合作品牌能够持续得到消费者的认可。然如今,国际品牌接连出现“黑天鹅”事件,滔搏把“所有鸡蛋都放在同一个篮子里”的经营方式,极大提高了品牌代理风险,容易直接影响到公司业绩。

同时,滔搏目前受上游制约亦日趋明显。

从招股书显示,滔搏应收帐款近年来明显增加,从2017年的18.58亿港元增至2019年的25.18亿港元。

其中30天以内应收帐款数额占主体且逐年增加,而增长最为迅速的主要集中在超过90天及31天至60天两个时间段内的应收帐款数额,此一定程度上反映出滔搏的议价能力正在减弱。

高负债亦不容小觑。招股书显示,滔搏2019财年的总资产为162.16亿元,总负债为142.67亿元,资产负债率高达90%。

另外,滔搏新增门店数量大幅度萎缩,关店数量剧增。

2017、2018财年,滔搏新开门店数量分别为621、697家,而在2019财年,滔搏的门店净增长量仅为41家,新开门店1415家,关闭门店数量则为1374家,同比增长45.86%,相当于平均一天关闭3.76家门店。2017年百丽退市私有化前,关店频率也达到了日关店3家之高。

2017年,张磊在诸多投资者“反复考察却始终不敢真正出手”的当下,果断豪掷百亿完成百丽的私有化。在被广泛质疑百丽作为旧经济领域的老牌传统零售企业是否还有出路之时,多次向外界肯定百丽的价值与改造百丽的决心,“外界现在看到的可能是百丽当下的一些问题,但从高瓴的角度看,百丽却有很多宝藏”。

如今看来,滔搏已成为张磊挖掘百丽的第一块宝藏并成功推动其上市。

单市值而言,滔搏已超越当年百丽私有化退市之时的价值,只是无论从滔搏的发展前景亦或是现当下能实现的资金回报皆不明朗。

据滔搏10月9日早间公布,上市所融资净额76.22亿港元中,10.5%将用于投资科技创新,48.8%用于偿还应付未偿还款项,29%用于偿还短期银行借款,10.0%用于营运资金及其他一般公司用途等。