本文源自“阿尔法工场”微信公众号。

最近的中航国际控股(00161)宣布私有化,股价大幅上涨,从4元多到现在的8元多。这让已经买了这个股票的同学大呼过瘾。

实际上,今年以来,港股国企私有化案例比较多:

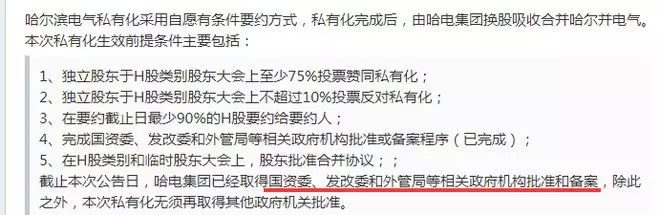

19年3月份的哈尔滨电气(01133);当然,这个私有化案例失败了,股价跌回原点。

19年3月份的中国电力清洁能源(00735)。

19年8月份的冠捷科技(00903,大股东为中国电子)。

以及最近的中航国际控股和华能新能源(00958)等等。

短时间比较多的国企私有化,不得不让人浮想联翩——联想到19年的新闻:

01 国企私有化的源动力

冠捷科技是这么说的:

正如冠捷科技的大股东所说,港股就是这么一个低估的变态的市场。2018年,在港上市的1100多家内地企业中,日均成交额不到100万港元的超过三成,日均成交额在1000万港元以下的接近七成,日均成交额不到1亿港元的超过八成。

港股市场的成交分布非常不均衡,市场成交主要集中于蓝筹股、头部企业。大部分中小市值公司长期不被市场所关注,成交量稀少,估值低迷。流通性差的企业筹资困难,上市地位如同鸡肋。

估值太低,流动性太差,上市的好处就享受不到,还想什么股权融资?你都大幅度跌破净资产,才0.3、0.4PB,你怎么股权融资呢?流动性这么差,你股权激励做的好么?分一个卖出十几万就要跌20%的股票给高管,能让他觉得得到实惠么?没有流动性,股权抵押融资也不好搞。

所以,这些都是他们私有化的源动力。

加上最近几年,国企改革力度加大,也就造成了现在的现象。

02 私有化的步骤和规则

那么这种现象是否会持续,我们是否能从中找到下一个投资机会呢?

港股这么低的估值继续存在,我想是会持续的。但是要找到下一个私有化的机会,真的是很不容易的。因为在香港上市的国企数量很多,每个都低估的很惨,都看起来比较象有动力做私有化。

我们先来看下私有化的步骤和规则大概是怎么样的,这里我们引用@割总的总结吧:

在香港上市,但注册地位于中国大陆的公司被称为H股,H股公司主要是国企,也包括部分民营企业,以H股形式在香港上市,可以同时在A股挂牌,不存在法律障碍,这可能就是部分民营企业采用H股结构在香港上市的原因。

H股上市时有两种股权类别,分别是内资股和H股,其中内资股不能在香港流通,H股可以在香港市场流通,一般H股上市时大股东持有的都是内资股。

H股公司私有化一般是通过自愿要约(Voluntory offer)方式,自愿要约可以附加的条件更多、也更为灵活,因此在私有化过程中较为常用。H股私有化不需要数人头,仅需要在股东大会表决通过,需要注意的是,要约人及其一致行动人在任何类别的股东大会上均没有投票权。

如果要约人同时向内资股和H股股东发出要约,则需要召开3个类别的股东大会进行表决,包括H股类别股东大会、内资股股东大会和全体股东大会,一般情况下,三个类别的股东大会表决日期为同一天。

以2015年私有化的物美商业(01025)为例,该公司H股的私有化价格是每股6.22港元,内资股的私有化价格是每股5.07元人民币。

以物美商业为例,该公司采用自愿要约方式私有化,一般需要满足如下前提条件:

第一,H股类别股东大会:

(2)参加H股类别股东大会的H股独立股东代表的表决权不超过10%反对私有化;

第二,内资股股东大会:

(2)参加内资股类别股东大会的内资股独立股东代表的表决权不超过10%反对私有化;

第三,全体股东大会

(2)参加全体股东大会的独立股东代表的表决权不超过10%反对私有化;

这里我们就可以看到哈尔滨电气的私有化居然是要90%H股要约给要约人,这个私有化的难度就增加了好多了。

所以最后私有化失败了,哈尔滨电气又跌了回去。

03最具私有化可能的几只个股

从统计来看,10年到18年的43起私有化案例当中,成功的有35家,占比82%。所以如果撞运到私有化,成功率还是比较高的。那么哪些股票,有私有化的可能性呢?

通达信里面可以选择属于国企的板块,这里面一共有275只股票,即使是国企指数成份股也有50只,从这里面找寻可能私有化的股票,无异于大海捞针。很困难。

而且即使是当时买入中航国际控股的同学,也只是因为觉得中航国际控股价值低估,又剥离了不赚钱的资产——其实这比较像乔尔.格林布拉特教授缩写的股市天才里面的一个案例:

所以,我个人建议,同学们在寻找下一个私有化标的时候,一定要注意标的本身一定要低估,不然很容易投资决策错误。因为私有化的几个案例,都是股价长期低迷,成交量萎靡,流动性差的标的,买入之后变现比较困难。

这里面概率比较高、被大家伙讨论比较多的是哪几个标的呢。

五大发电集团旗下的新能源上市企业——这4家公司里面,中国电力清洁能源(HK:00735)和华能新能源(HK:00985)已经私有化了。所以剩下的2家概率也比较高。

分别是大唐新能源(01798):

华电福新(00816):

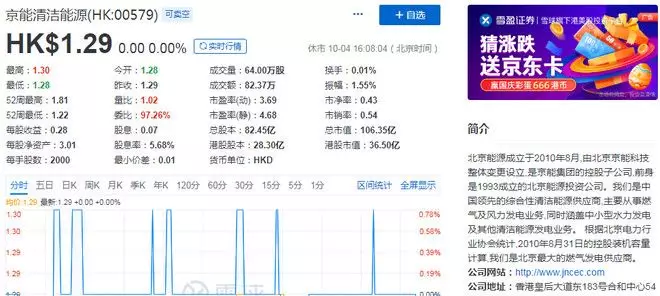

当然还有一个不是五大发电集团的,这个也是国企,也是新能源——京能清洁能源(00579):

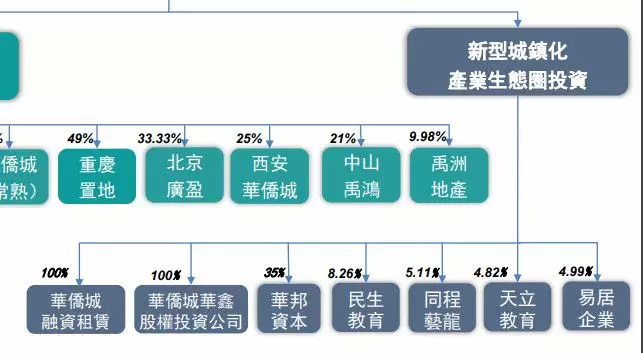

除了这个以外,大家讨论比较多的就是华侨城亚洲(03366)了。理由是:

(4)董事短期内5次增持,应该不会为了小小的20%-30%的利润吧?

而华侨城亚洲最近收购、投资动作不断,易居、天理教育、民生教育、同程艺龙、民生教育等等都是最近一两年投资的。

华侨城集团确实是在把华侨城亚洲当成是自己的投资平台在运作。

而且,从表象上看,董事增持,仅仅只是一个董事增持,这个董事年纪还60了,之前年薪也很低。并不是里面的重要管理层,他的行为更多的是个人投资行为,可能仅仅是因为自己60岁了,看好华侨城而增持。

从这个角度看,华侨城亚洲私有化的概率并不高。但是,增持还是说明了华侨城亚洲的低估。

04 如何进行私有化套利?

最后,我们说下,与其去找下一个私有化股票的机会,不如搞私有化套利啊。

第三阶段,通函发布到股东大会投票阶段,通函发布后,私有化退市的各个关键时间表已经确定,要约人此时也准备好了资金,就等着最后投票通过后把钱给大家了。

这个阶段买入套利主要就是博取股东大会/法院会议投票能通过。

一般我在这个阶段参与都是在股东大会投票前10天才介入,以博取最大的年化收益率。

那么,股东大会能不能通过我觉得是有几个判断标准的:

第一, 私有化的定价。

如果定价过低,要约人明显侵害小股东的利益,就完全具有最后在股东大会被否决的风险。

例如2017年被否的兴发铝业(HK:00098)私有化,兴发铝业私有化定价3.7港元,虽然也是公司的历史高价,但是只相当于0.82倍的PB(市净率)值。也就是说要约人竟然想以低于净资产的价格把小散的股票收走,这不是抢劫嘛,所以最终遭到一堆基金和个人投资者投票反对。

其实兴发铝业这个要约发布之初,雪就有大V在组织散户投反对票。一般情况下,私有化定价较高,尤其是能把所有套牢的兄弟解放的定价,通过概率较大。但是定价的高低都是相对的,要具体问题具体分析。

第二, 要约是否涉及数人头。

以协议安排方式进行私有化要约的,要在法院会议数人头,如果现场超过50%人数的股东反对,要约就失败了。

如果以自愿要约方式进行要约,就不需要数人头,类似高银地产,自愿要约只需要90%的股份要约给私有化买方团即可。

第三, 私有化股票是否可以做空。

可以做空的股票假如还要数人头,是有失败风险的,因为私有化失败了获利很高,而私有化成功了损失不大,这明显是个做空呈现正期望值的交易。

因为理论上私有化股票的股价上涨空间已经确定(要约价),此时大幅做空,然后买一点点股票去投反对票,只要超过10%反对,私有化失败,股价大跌,做空大赚。

如果股东大会通过私有化,亏损就是卖空价格与要约价的差价,非常有限,多数在5%以内。而卖空可能有超过30%的利润,所以对于可卖空的私有化股票要警惕。

港股不是所有股票都可以卖空,只有流通市值较大而且成交活跃的股票才可以做空,港交所会经常更新可卖空的股票名单。

第四, 是否有机构或者大V在到处呼吁散户投反对票。

这个很重要,2017年兴发铝业私有化失败,其实就是之前就有机构和论坛大V在呼吁独立股东投反对票。

在买入私有化股票时,一定要关注是否有机构重仓持有该股票,以及这些机构的态度,万达商业当时就是荷兰的APG基金曾透露过有反对的意思,我最终没有参与。虽然最后私有化也成功了。

如果股票市值低、流动性差,基本没有机构在里面,要约人的私有化出价相对慷慨,成功概率就比较高。

第四阶段,私有化在股东大会通过后到要约人给钱这段时间,也是可以做套利的。这种套利几乎是零风险。

因为股东大会已经通过了,要约已经由非约束性变成了强制性要约,所以此时买入然后卖给要约人基本零风险。

所以收益率也很低,一般在1%以内。时间大约是两周到一个月。

这个阶段要注意的事项是,你一定要与开户券商提前联系要约事宜,因为很多券商规定的最终要约期相比于私有化公司的规定要短,千万不要等到最后几天才去参加要约。

当然,中航国际和华能新能源是内地的企业,不用数人头。所以,不用买一点点股票凑人头反对票了。

不过由于中航国际控股不私有化,很难进行他的股权改革,而目前的私有化价格过低,目前已经有大V在呼吁要投反对票了。所以,可能会是一个私有化被否决的一个做空套利的机会。当然,到底能不能做空,还要看下券商了。

最后,需要说一句,中航国际控股,已经剥离了亏损资产,他的基本面已经发生了根本变化。所以如果私有化失败,其股价也有一定的概率不像大部分私有化失败的股票那样暴跌。反而可能会像当初低价私有化失败,反而暴涨的新城发展控股那样。

具体案例,请大家自己查查17年新城私有化事件。这里不再具体描述。

投资总是充满了不确定性,正是这种不确定性,才给了我们投资获利的空间,但只有技艺精湛的人才能在最后中胜出。希望这篇文章能给大家带来帮助。