本文源自“学学看汽车”微信公众号,作者:天风汽车邓学团队,原文标题为《重卡:9月销量超预期,继续正增长》。

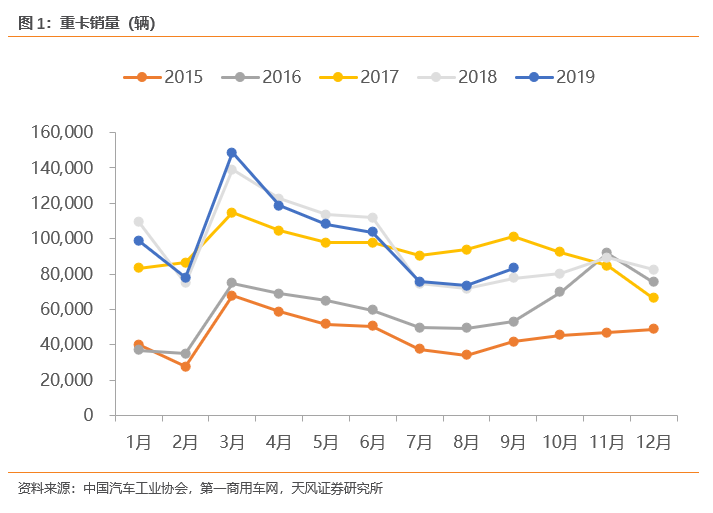

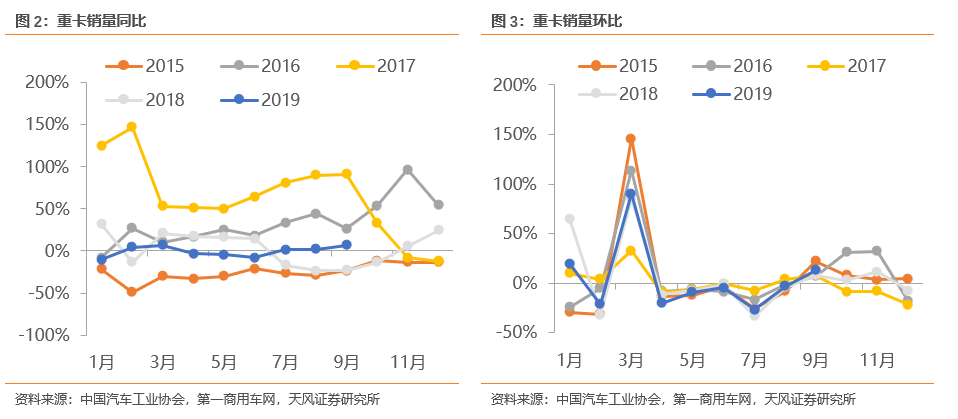

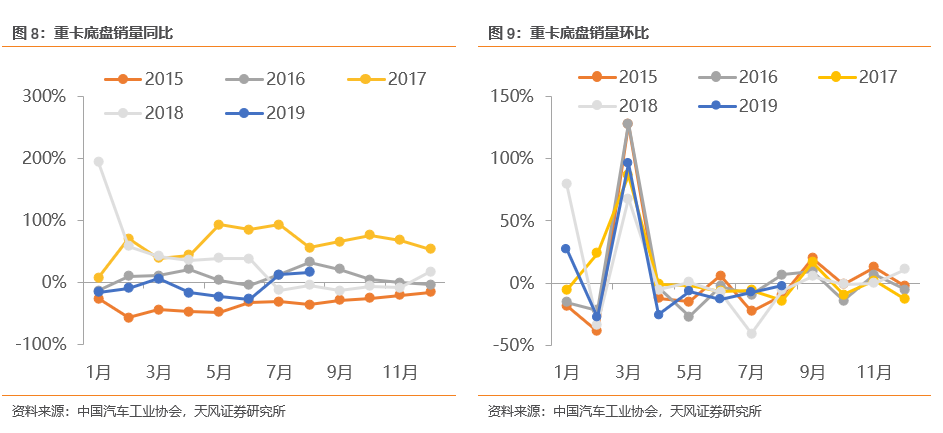

事件 根据第一商用车网数据,9月重卡行业销量为8.3万辆,同比+7%,环比+13%。1-9月累计销量为88.8万辆,同比-0.9%。 点评 9月重卡销量超预期: 我们此前预期重卡行业9月销量或会持平或微降,最后实际的9月销量增速超出了我们的预期。尽管去年三季度重卡行业销量基数较低是今年9月份行业继续同比增长的一个重要原因,但值得注意的是,9月环比的增速(+13%)也是好于近十年的9月平均环比增速的,说明今年的季节性回暖是更明显的。 整体来看,我们认为主要是因为9月销量超预期主要原因是: (1)国三重卡淘汰力度强; (2)大吨小标事件对工程车上牌的负面影响有所减弱; (3)厂商库存或有所增加,为年末旺季备货。 对四季度的展望: 今年重卡的累计销量已经达到89万辆,如果之后3个月月均销量能够达到7万辆以上,那么今年全年重卡销量将超过110万辆,目前看来,我们认为这是一个大概率事件。 对明年的展望: 我们认为伴随着国三淘汰和目前被大吨小标事件压制的工程重卡需求逐步释放,我们依然预计明年重卡销量依然能够超过100万辆。 重卡标的: 【潍柴动力】上半年实现营业收入909亿元,同比增长10.5%,实现归母净利润53亿元,去年同期44亿元,同比增长20.4%,业绩符合预期。 重卡发动机市占率提高,非重卡发动机增长明显。上半年公司重卡发动机销量为21.8万台,同比+10.5%,对应市占率为33.2%,比去年同期提高3.9个百分点,主要受益于:(1)产品力持续提升,用户口碑好(2)上半年LNG重卡销量较高,潍柴在该领域优势明显。 【中国重汽H】上半年实现营业收入345亿元,同比增长1.7%,实现净利润24.9亿元,去年同期23.6亿元,同比增长5.4%。 在年中淡季期间,“大吨小标”事件对工程重卡短期销量产生负面影响,更使得物流重卡的景气度好于工程重卡。而重汽的传统优势在工程重卡,使得重汽上半年的销量降幅大于行业。但我们认为随着“大吨小标”解决后,工程重卡的需求将释放,有利于重汽的市占率回升。 继续推荐重卡发动机龙头【潍柴动力】、治理改善的【中国重汽H】。 风险提示 物流运输需求下滑风险,运输结构变化风险 总量 分类数据 行业相关数据