本文来源于美股研究社,作者Adam Levine-Weinberg。

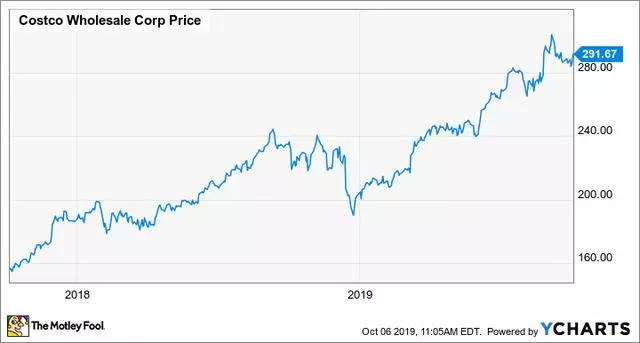

好市多能否继续狂奔? 好市多在过去的两年里一直处于上升期,销售持续强劲增长,利润率不断扩大。好市多调整后的每股收益从2017财年的5.89美元飙升至2019财年的8.19美元。 不出所料,投资者纷纷抢购该公司的股票。事实上,在过去两年中,好市多一直是表现最好的大盘股之一,从2017年10月的不到160美元涨到现在的近300美元,几乎翻了一番。 上周,好市多继续其出色的业绩,报告称2019财年最后一个季度经调整后的每股收益实现了两位数增长。然而,好市多可能无法继续以这样的速度增长其收益,这使得该股目前看起来过于昂贵。 又一个销售和收益增长强劲的季度 去年第四季度,好市多销售额同比增长7%,至464.5亿美元。会费收入增长5.3%至10.5亿美元,总收入达475亿美元(同比增长7%)。可比销售额增长5.1%,推动了总收入的增长。排除外汇波动和汽油价格变化的影响,全球所有地区的销售增长相当一致。 由于2009年1月至2016年7月期间与产品相关的1.23亿美元税前费用,上一季度的营业收入同比仅增长1.2%。(Costco对这种税务评估有争议,但会计规则要求它现在记录特殊费用。) 扣除特别费用后,运营收入增长9.7%,至15.9亿美元,这表明好市多上季度的营运利润率略有改善。净利润增长14.4%,至11.9亿美元,这得益于一些有利的一次性税收项目,经调整后每股收益增长14%,至2.69美元。这一数字轻松超出了分析师2.54美元的平均预期。 更高的毛利润率使得好市多上个季度的利润率得以扩张。毛利率上升的主要原因是汽油利润率的上升。 近期的收益增长势头正在减弱 在过去三年里,几个关键因素推动了Costco的收益增长。首先,2016年年中,好市多结束了与美国运通(American Express)的长期信用卡合作关系,转而与花旗集团(Citigroup)和Visa达成了一项更有利可图的新协议。其次,该公司于2017年年中提高了其在美国和加拿大这两个最大市场的会员费。第三,2018年初联邦企业税率的降低降低了Costco的税单。 信用卡转换的大部分好处来自于2017财年,但过去两年肯定有一些增量收益,因为好事多继续大力推广新推出的好事多Anywhere Visa卡。会费增长中最大的一部分在2018财年实现了盈利,在2019财年前三季度实现了显著增长。最后,好市多同意在2019财年第二季度降低企业税率。 好市多上个季度的调整后每股收益实现了两位数的增长,而之前的收益增长几乎没有带来任何好处。尽管如此,该公司的利润率扩张主要是受到汽油利润率强劲的推动,而较高的利息收入和有利的外汇项目对利润率的贡献较小。 汽油利润率往往非常不稳定,因此上个季度的好转将是不可持续的。此外,过去几个月的利率已经大幅下降,这可能会减少Costco未来的利息收入。换句话说,投资者不能指望未来几个季度类似的利好因素会提振好市多的收益。 长期增长潜力巨大,但股价过高 分析师目前预计,Costco Wholesale调整后的每股收益在2020财年将增长4.3%(至8.54美元)。分析师对2021财年的平均预期为9.17美元,比2020财年的平均预期高出7.4%。这些估计不应被视为真理,但考虑到好市多缺乏明确的利润率催化剂,它们似乎是合理的。 目前,好市多股价是其最近完成的2019财年调整后每股收益的35倍以上。对于一家未来两年有望实现中等个位数每股收益增长的公司来说,这是一个极高的估值。 公平地说,好市多确实有充足的长期收益增长潜力。该公司仍有大量的扩张空间,尤其是在国际市场上。今年8月,该公司在中国的上市大获成功,就证明了这一点。然而,投资者可能应该等待一个更好的切入点来考虑投资顶级仓储式运营商。