本文来自微信公众号“庖丁解油”,作者为佘建跃 。

欧佩克产量下降未阻止油价跳水

价格评估机构普氏报道:受沙特遭遇袭击,570万桶/日产量临时中断影响,欧佩克9月份产量降到2845万桶/日,环比减少148万桶/日,为17年来当月最大降幅。这也是自2009年5月来的最低产量。

9月14日,沙特石油设施遭遇袭击,全球5%的产量临时中断,导致沙特9月原油产量环比减少132万桶/日至845万桶/日。沙特方面9月底宣布,原油产量恢复正常水平。

委内瑞拉9月份产量继续环比减少10万桶/日至60万桶/日;伊朗9月份产量小幅减少7万桶/日至223万桶/日。

尼日利亚和伊拉克成为市场份额的受益者,虽然近期两国表示要遵守之前的欧佩克减产联盟达成的减产协议,但9月份尼日利亚的产量超出配额17万桶/日而伊拉克超产近30万桶/日。

9月份欧佩克的产量降至近20年来的低位,9月份产量为2890万桶/日,环比减少75万桶/日。

10月10日,欧佩克将公布自己的月报。

尽管9月份沙特石油设施遭遇袭击导致油价跳空高开,但其后油价又呈现单边跳水之势头。WTI原油9月16日周一开盘后最高冲高到63.38美元/桶,10月3日盘中最低为50.99美元/桶;Brent这波也从最高71.95美元/桶跌到56.15美元/桶。

从Brent和Oman原油的月差波动看,也是先冲高后回落,目前首行与此行期货合约的月差为0.53与1.29美元/桶,仍然是处于近高远低的Backwardation状态,基准原油的现货也处于溢价升水。显然短期是供不应求的。不过问题在于,市场更担心宏观经济问题。如全球贸易局势、石油需求减弱。全球PMI持续走低,无疑是个经济衰退的不良信号。通胀预期持续降低,已经无需油价进行驱动。空头的理由显得十分充分。

市场对油价前景的悲观预计

10月7日OILPRICE网站的一篇文章,更是以“$10 Oil - How Far Could Oil Prices Fall If We See A 2009 Style Crash?(10美金-如果我们面临2009年的情景,油价能够跌多深?)”来阐述对油价后市的深深忧虑。

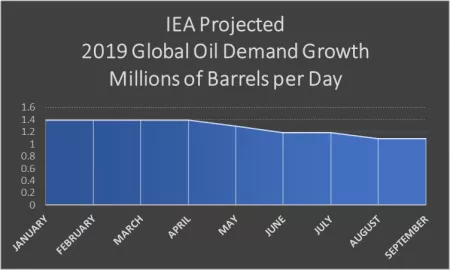

此一时彼一时,以前的世界经济,G8可以说了算;现在虽然不能说说了不算,但随着中国、印度等新兴经济体的崛起,G8+BRICS的体系下,石油需求的表现还是有所不同。石油需求在G8上面体现出来的是饱和,除了美国因为石油供给价格便宜而需求微增外,其他经合组织国家的需求可以用“日本”模式来估量;需求的增长仍然来自于中国、印度等非经合组织国家和地区。这些地区的需求增长未必就很悲观。从各大石油机构的报告看,调低需求增长而不是负增长。如国际能源机构IEA从年初预计2019年全球石油需求增长140万桶/日,到9月份调低为增长110万桶/日。对2020年的预期为增长130万桶/日。

文章回顾2009年,油价从2008年的140美元跌到40美元以下,跌幅超过50%;2008/2009的暴跌,不仅仅是需求塌陷的问题,也有高油价后的拐点风暴,全球信用危机爆发导致的金融危机,美元走强而压制石油需求,恶性循环之下越来越多的多头跑路导致油价越跌越猛。2014/2015年,油价从100美元跌到40以下,也是一次50%的腰斩。这次是经济衰退导致中国和印度进口减少。这次,2019年,问题来自美国。

美国的原油产量是如此之高,而全球经济前景不太妙。市场更为担心贸易局势会打击最大的石油进口国中国的需求,这种需求的塌陷显然不是现在的欧佩克减产水平能够平衡过来的。另外市场的做多情绪很差,持仓意愿不强,投机基金很快就淡忘了沙特石油设施遭遇袭击的事件。

FX Empire根据其动态学习模型预计油价将跌破40美元/桶。EIA也预计油价在维持在60美元/桶附近区间。上个月高盛的Jeff Currie说:“20美金是一种我们说的罐容瓶颈情景,如果供大于求,你会最后逼到没有地方屯油”。当然,物极必反,超低油价也会像高油价拐点一样,油价潮起潮落的循环不止。低于40美金的油价显然无法让上游获得回报。

基本面的矛盾

平衡表在宏观和微观的计算预测上是存在矛盾的。宏观上的平衡表其实是有固定的套路的。一般而言,供给统计原油和天然气液(整体称石油液体),需求统计成品油(包括石脑油这样的中间原料)。

全球即将来临的船燃新规,从早期的机构报告和最近的机构报告看,都认为将推动低硫船燃和船用柴油的需求。由于从高硫船燃到低硫船燃、船用柴油的转化是有损耗的,而且新的船燃供应大部分需要从原油的源头和工艺组合中调整去获取,因此,从成品油的总量看,可能预计需求不会增长甚至减少。

但是,结构上看,是有的增长,有的过剩;反馈到原油,又必须是增长的。另外,以对美国产量乐观的估计看,全球原油增量的主体是轻质原油,能够提供柴油组分和燃料油组分的中重质原油就显得不足。这就是平衡表在宏观上和微观上存在的矛盾。

另外都说需求不好,但柴油裂解价差信号看未必就敢断言,美国柴油对WTI的裂解价差高达26美元/桶,还是比较健康的。从原油的月差看,4季度可能还是去库存的。在Backwardation下,贴近页岩油成本做多配置,展期是有收益的;逢高锁定利润或期权对冲也是可以操作的。

地缘风险方面始终也不敢掉以轻心。伊拉克在假日期间发生示威游行,群众与当局发生冲突。另外伊朗加强对石油设施的安全防备,看来打了别人终究还是当心报复。

最大的宏观,中美本周又进行谈判,且行且看。

以下图表来自EIKON图表机: