本文来自微信公众号“刘章明消费产业研究”,作者:刘章明团队。文中观点不代表智通财经观点。

投资要点

公司是K12在线教育业务新秀。公司业务主要覆盖K12教育、外语、职业资格培训等,其中K12在线教育作为主营,2018年收入占比超73%。跟谁学(GSX.US)旗下目前有跟谁学、高途课堂、成蹊商学院、金囿学堂、微师、babyABC等品牌。其中,跟谁学从O2O电商平台转型为To C K12在线课程教学平台;高途课堂专注于K12在线课程;成蹊商学院是专为教育培训行业从业者开办的商学院;金囿学堂专注于金融课程学习;微师是在线教育工具;babyABC是0-6岁家庭陪伴式英语启蒙专家。

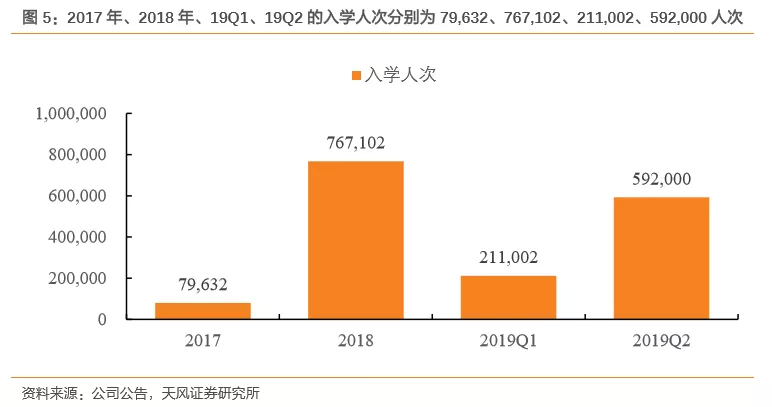

自2018年以来,跟谁学入学人次加速提升,公司加快扩张步伐。2017年、2018年、19Q1、19Q2的入学人次分别为7.96万人次、76.7万人次、21.1万人次、59.2万人次。19Q2入学人次同比增长250.3%。正价课每单付费从2018年到19Q2由约1200元提升至约1500元。

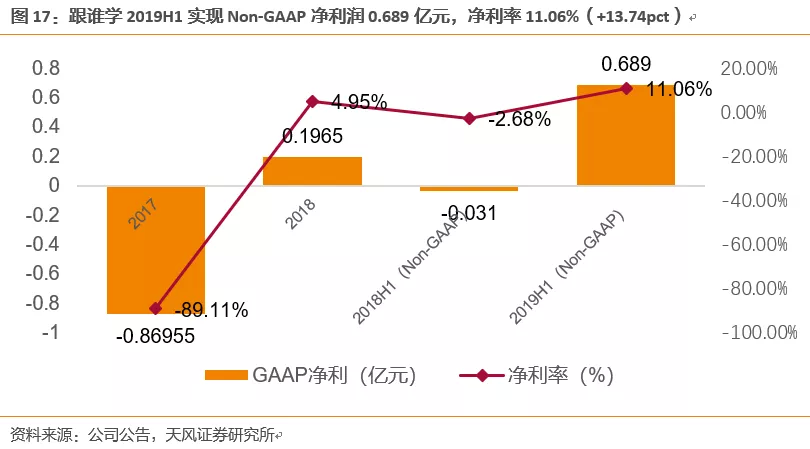

跟谁学2019H1实现Non-GAAP净利0.689亿元,相较于2018H1净亏损0.031亿,实现扭亏为盈;2019H1Non-GAAP净利率为11.06%,相比于2018H1的-2.68%增长13.74pct。

高频监控渠道投放ROI,科技赋能提高获客效率。初期公司树立培训机构品牌与口碑,降低销售费用率。后期公司依靠科技赋能保持较低获客成本,公司获客能力强主要有两大原因。一方面公司试听课质量高,试听课转化率很高。另一方面公司研发高效技术密切监控获客过程,通过全渠道监控观测放缓的渠道,并开发潜在渠道。公司内部使用有效增长概念,如果公司有效增长能够比同行高出5%,公司获客效率会是同行的2倍甚至数倍。

公司招聘有经验的老师,拥有完善的培训体系,建立教师梯队。①公司教师招聘要求十分严格,面试录取率只有2%,只招聘教学经验丰富的老师及清华北大哈佛等世界顶尖大学的毕业生,2018年老师的平均教龄在11年以上。②公司培训体系完善,包括为每位老师提供平均6个月的培训期,建立合理的教师梯队,建立教学质量监察组即时汇报教学问题,最高效帮助教师提高教学质量。③公司主讲老师留任率高。IPO后公司招聘老师的难度将进一步降低,加强老师对高效率平台的信心。④创始人陈向东拥有过招募、培训教师以及管理学校干部的经验,曾经管理近4万名员工。

盈利预测与估值:首次覆盖,买入评级。我们预计跟谁学FY19-21年收入分别为18亿、42亿、67亿,其中K12业务收入分别为14亿、33亿以及54亿元。利用可比公司估值法,给出公司目标市值45.8亿美元,目标价19.5美元。

风险提示:招生规模不达预期、在线教育竞争过于激烈导致获客成本大幅提升、教师培养速度不达预期

1. 专注K12在线教育

1.1. 深耕K12,从O2O到To B、To C

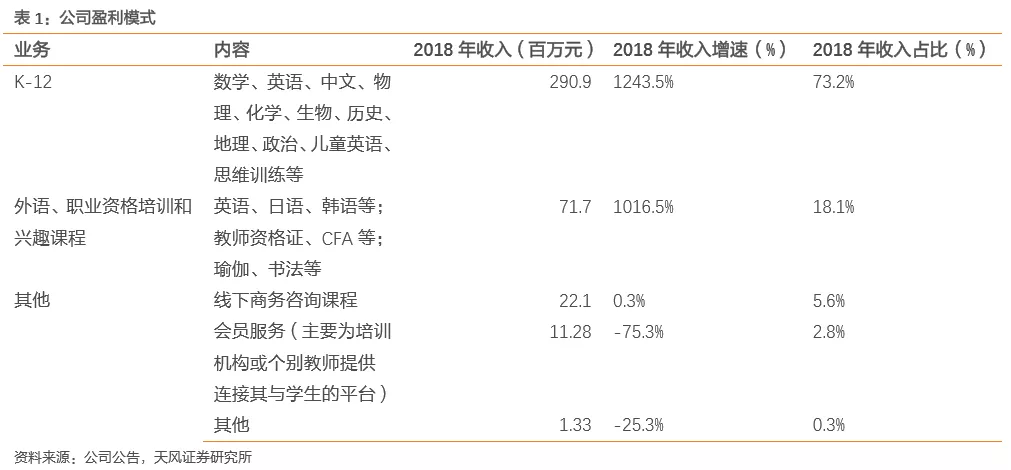

深耕K12在线教育业务,业务包括K12在线教育、外语、职业资格培训等,其中K12在线教育2018年收入占比超73%。

旗下品牌包括跟谁学、高途课堂、成蹊商学院、金囿学堂、微师、babyABC等。其中,跟谁学从O2O电商平台转型为K12在线课程教学机构;高途课堂专注于K12在线课程;成蹊商学院是专为教育培训行业从业者开办的商学院;金囿学堂专注于金融课程学习;微师是在线教育工具;babyABC是0-6岁家庭陪伴式英语启蒙专家。

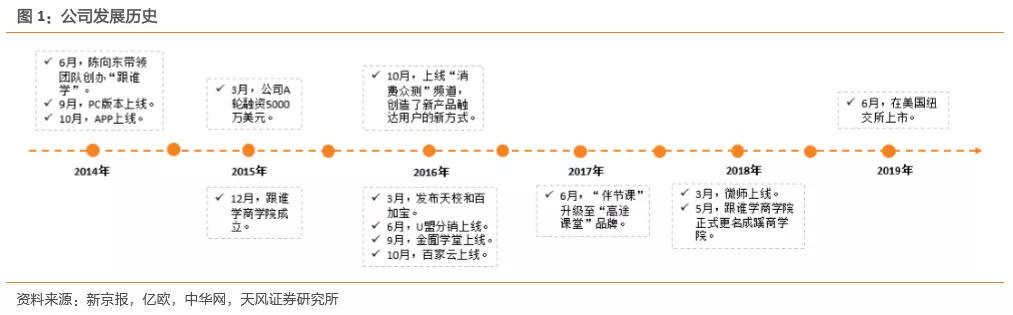

政策+商机+团队,合力成就跟谁学。长年教育行业经验形成高商业灵敏度。2014年1月,陈向东辞去新东方执行总裁一职,休整三个月后从美国启程返京,准备创立“跟谁学”。精英团队打造“跟谁学”。2014年6月,陈向东带领来自百度、阿里、腾讯等互联网公司的精英,组建全新的团队,创办“跟谁学”,6人核心团队包括百度“凤巢”团队初创人之一张怀亭、百度大数据部总监李钢江、名师网创始人苏伟、百度“凤巢”系统奠基成员罗斌、新东方上市前财务管理负责人宋欲晓以及陈向东自己,浓厚的技术文化氛围奠定跟谁学的行业领先地位。

从O2O到To B、To C,始终如一的是教育变革的信念。成立初,跟谁学作为O2O平台,旨在通过高效、智能、精准地匹配师生资源,为老师及学生提供多种增值服务和学习工具。2015年下半年,跑马圈地的烧钱方式终引发对盈利的质疑,O2O主流企业开始停止对教师端的补贴,O2O泡沫破裂。以To B业务支持To C业务的可持续性发展。2016年,跟谁学拆分To B业务,先后推出了主要针对B端客户用户的会员系统、天校、百家云、商学院、游学等产品,一度承载主要营收,支撑公司总战略的发展。再次聚焦To C业务,制定在线教育新打法。2017年跟谁学布局5款To C业务的产品(跟谁学、高途课堂、成蹊商学院、金囿学堂、微师),“找好老师、切老师供应链”的逻辑不变,而是从广撒网的跑包圈地转为求精求质。2018年公司转型To C,在non-gaap净利上从2018年Q2开始实现盈利。

跟谁学融资顺利且迅速。2015年3月,跟谁学完成5000万美元A轮融资,刷新中国创业公司A轮融资记录。2019年6月,跟谁学成功在美国纽交所上市,成为在线教育K12领域第一股。

1.2. 专注C端K12业务,聚焦直播大班课实现规模化盈利

1.2.1. K12课程全面覆盖,发展空间大

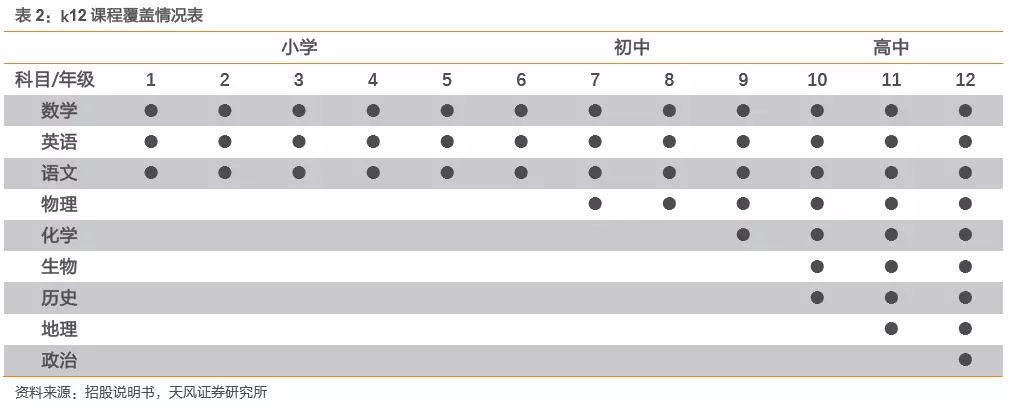

跟谁学K12课程涵盖所有小学和中学课程内容,在经营的所有业务中占据绝对的优势地位。在2018年和19Q1的总收入占比中超过73%和75%;19Q1跟谁学82.0%的付费课程注册来自K12课程。

K12课程主要包括:K12课后辅导课程(其涵盖所有年级和主要科目);批判性思维和儿童英语等其他课程。

K12课后辅导课程

跟谁学提供四个学期的K12课后辅导课程,即春季(三月至六月)和秋季(九月至十二月)的两个学期,以及夏季(七月至八月)和冬季(一月至二月)的两个假期学期。K12课后辅导课程涵盖教育体系中的核心科目,包括数学,英语,中文,物理,化学,生物学,历史,地理和政治。

其他课程

跟谁学在K12课程板块也提供儿童英语课程。该课程侧重于特定领域,如词汇和语法,旨在提高儿童的英语水平。课程时间通常是一学期,并在每个月初和每个月中全年提供。除此之外还向一年级到七年级的孩子提供了课程,旨在提高学生的批判性思维能力。

1.2.2. 外语、专业及兴趣课程营收持续增长

外语、专业和兴趣教育课程在2018年和19Q1占总收入比例分别为18%和22%,相比于2017年6.6%有明显增长。

外语课程

在外语课程方面,跟谁学为有意学习或提高外语的学生提供外语课程,包括英语,日语和韩语。外语课程以英语课程为主,旨在教授和改进语言的特定领域,如语法,词汇或英语口语。日语和韩语课程包括语言认证考试的熟练课程和考试准备课程。同时还为在中国攻读研究生入学考试的学生提供英语考试准备课程。

专业课程

在专业课程方面,主要包括为成人准备专业资格考试而设计的课程,包括教师资格,特许金融分析师指定,基金资格和证券资格考试。专业课程侧重于技术和能力,旨在帮助学生在入学和评估测试中取得高分。教师会定期审查最新的考试,以确保相应的课程材料是最新的,满足学生的教学需求。

兴趣课程

跟谁学提供个人兴趣课程,如瑜伽,时尚,吉他和中国书法,旨在满足学生的兴趣,丰富他们的生活经验,并根据学生的需求和最新的市场趋势继续调整课程的设置和内容。

1.3. 股权结构:公司股权集中,投票权高度集中

公司股权集中,投票权集中。公司第一大股东为创始人陈向东,持有股权占比51.1%(IPO后为46.8%),拥有89.8%的投票权。第二大股东为员工持股基金Origin Beyond Limited,持股14%(IPO后为12.8%)。第三大股东为公司联合创始人张怀亭,持股6.7%(IPO后为6.2%)。A轮投资方高榕资本为第四大股东,持股6.5%(IPO后为6.0%)。

1.4. 19Q2入学人次同比+250.3%达59.2万人次,客单同比提升

自2018年以来,跟谁学入学人次加速提升,公司加快扩张步伐。2017年、2018年、19Q1、19Q2的入学人次分别为7.96万人次、76.7万人次、21.1万人次、59.2万人次。19Q2入学人次同比增长250.3%。正价课每单付费从2018年到19Q2由约1200元提升至约1500元。

19Q1授课老师169人,19Q2授课老师近200人;19Q1辅导老师522人。公司利用现有技术,帮助辅导老师可以在50秒内批改一份作业,节约大量时间。

2.保持较低获客成本,建立高效教师培训体系是突围关键

培训平台价值在于建立口碑降低获客成本,构建高效师资培训体系。第一,平台需要降低获客成本,让老师的引流成本低于其在其他平台或自己创业。第二,平台不断加强师资培训体系,让老师的成长速度快于其在其他平台或者自己钻研。通过提高自身效率,平台让学生能够用同样的费用、时间,更高效更快乐地学习,让教师能够用同样的努力、时间,获得更高的报酬、更快提升自己。这是平台持续良性循环,打败竞争对手,不断扩张的关键。

2.1. 小学业务发展迅速,各线城市、各科目入学人次分布均匀

年级

小学业务发展迅速,为长远发展奠定扎实基础。①就入学人数看,小学和初中人数增速超平均水平。小学学生是最重要的群体,主要系一方面小学有6年市场最大,另一方面小学生用户生命周期更长,公司可以建立品牌形象。公司将发展小学课程置为高战略优先级。②公司付费课程入学人次主要来自高中,主要系高中生会买多个科目课程,由于交叉销售的因素,因此入学人次多。

城市

公司各线城市业务分布均匀,低线城市渗透表现优异。一线、新一线、二线城市入学人次占比约50%,低线城市入学人次占比50%。从2018年到19Q1,公司在三四五线城市的渗透率提高了约5%。19Q2公司三、四线城市环比提高3%。一线城市和低线城市需求有差异。一线城市家长对于在线教育更纠结,所以员工必须对推销的课程更熟悉。但是低线城市家长从未见过这么好的老师,要求较低。

省份

公司学生数地区分布与人口分布比例一致。公司学生数较多的省也是整体学生数较多的省份,比如广州、山东、浙江、江苏、湖南、湖北。

科目

公司K12入学人次中,数学、英语、语文占比80%,分布趋向于平均,有利于交叉售课。19Q2入学人次方面,数学占比减少,英语占比上升,未来各科目入学人次占比趋于平均。公司各学科收入占比区域平均,说明公司好老师在各科目分布平均,交叉售课更容易。另外,公司的物理、化学等科目教学质量也很高。这些科目找好老师很难,学生在网上找好老师时,公司可以向学生推荐其他科目,所以交叉售课率非常高。

2.2. 高频监控渠道投放ROI,科技赋能提高获客效率

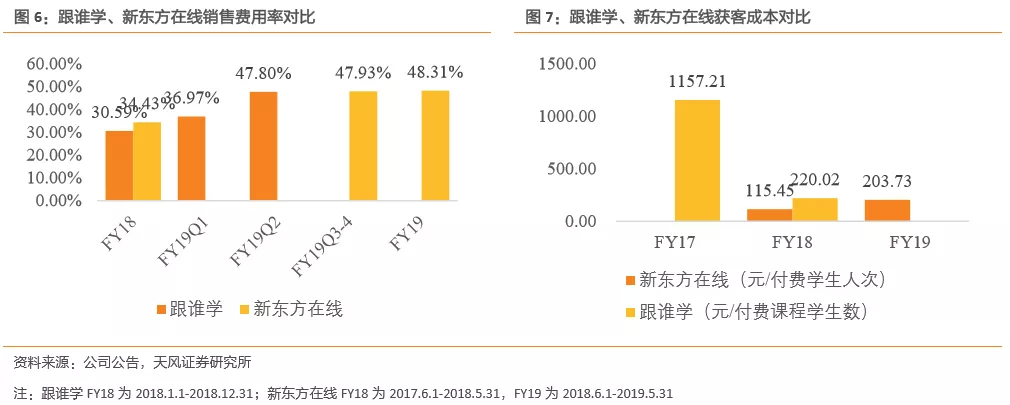

公司获客成本较低。比较跟谁学和新东方:初期,跟谁学获客成本明显较低。跟谁学FY18(CY18.1-CY18.12)销售费用率为30.59%,而新东方在线FY18(CY17.6-CY18.5)销售费用率为34.43%。跟谁学销售费用率的统计时间较新东方靠后,市场竞争更激烈获客成本应该更高,但是其销售费用率更低。

跟谁学高效的获客方式分为两个阶段

初期

平台树立培训机构品牌与口碑,降低销售费用率。跟谁学授课的头部老师大多拥有超过十年的教学经验,基于教师优秀的教学质量高效引流。

后期公司依靠科技赋能保持较低获客成本

①目前公司获客方式主要是通过微信、微信公众号、微信朋友圈、朋友圈广告、抖音、头条、百度等渠道。由于今年暑假在线教育招生竞争积累,公司必须快速反应。

②公司获客能力强,主要有两大原因。一方面,公司试听课质量高,销售能力强,试听课转化率很高。另一方面,公司研发高效技术密切监控获客过程,通过全渠道监控观测放缓的渠道,并开发潜在渠道。

③公司内部使用有效增长概念,如果公司有效增长能够比同行高出5%,公司获客效率会是同行的2倍甚至数倍。

2.3. 招聘有经验老师,完善培训体系建立教师梯队

公司教师招聘要求十分严格,面试录取率只有2%。只招聘教学经验丰富的老师及清华北大哈佛等世界顶尖大学的毕业生,2018年老师的平均教龄在11年以上。

公司培训体系完善。①为每位老师提供平均6个月的培训期。②建立合理的教师梯队。公司中有教学经验10-15年的老师,有新老师,新老师可以向老教师学习。③建立教学质量监察组。24小时内出具报告,汇报教学问题,最高效帮助教师提高教学质量。

公司主讲老师留任率高。IPO后公司招聘老师的难度将进一步降低,公开数据会加强老师对高效率平台的信心。

创始人陈向东拥有过招募、培训教师以及管理学校干部的经验,曾经管理近4万名员工。跟谁学创始人陈向东曾担任过武汉新东方学校校长;担任新东方教育科技集团任职能副总裁兼人力资源总监,主抓集团人力资源、公关市场等工作;负责过全国学校管理和干部管理;担任新东方集团执行总裁,协助董事长兼首席执行官俞敏洪老师负责集团的全面管理工作。其职业经历决定了其拥有搭建选拔及培养人才体系的能力。

3. 财务:受益于行业景气度营收高增长,获客成本较低公司盈利

3.1. 经营模式转变,K12业务扬帆起航

公司收入主要来自三部分:K12课程,外语、职业和兴趣课程和其他收入等。2017年之前,跟谁学的经营模式主要是向注册老师收取会员费、为他们提供线上教学的基础设施、帮助其开展在线教学宣传等;之后,跟谁学开始自主研发教研内容,转变为专注于K12领域的在线教育机构。经营模式的转变使得跟谁学营收快速增长,19Q2营业总收入同比增长高达413%。

收入结构:K12业务扬帆起航。

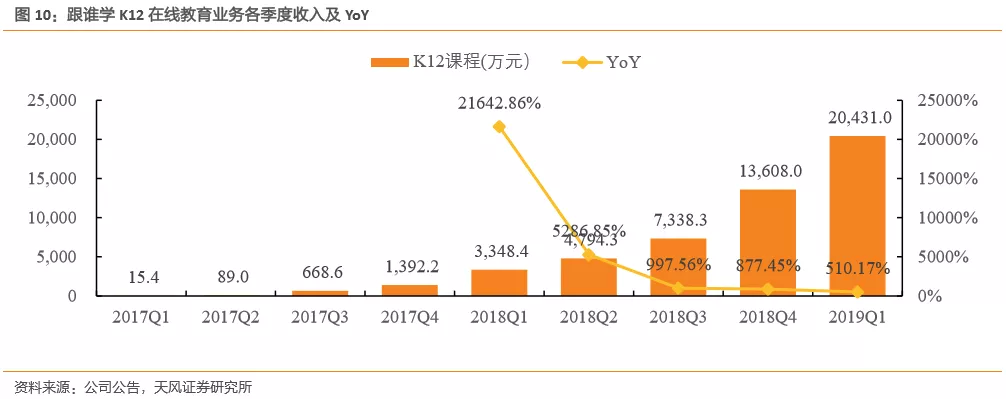

跟谁学逐步转变为专注于K12教育领域后,K12收入由17年的2165万增至2.91亿元,同比增长1243%;

19Q1K12收入2.04亿元,同比增长510.17%,占总收入的75.91%,2017、18年该比例分别为22.19%和73.22%。

这部分收入的变化来自于以下三个方面:(1)得益于经验丰富和老师和成熟的教学水平,跟谁学增加了很多K12付费课程。2018年中小学课费平均同比增长超过20%,19Q1上调20%;(2)公司在K12领域不断开疆扩土占领市场份额,截至19Q1,注册学生达211,002人次;(3)2018年跟谁学还推出了针对儿童的批判性思维课程,该部分课费高于传统的中小学课程。

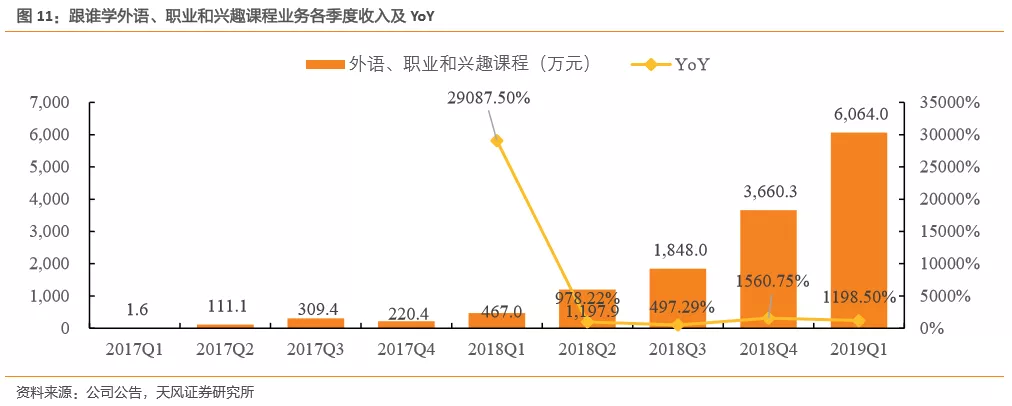

外语、职业和兴趣课程收入稳步推进。2018年外语、职业和兴趣课程收入为7,173万元,同比增长1,016%,占总收入18.05%。19Q1外语、职业和兴趣课程收入为6,064万元,同比增长1,198%,占总收入22.53%。收入增长主要来自于付费课程购买量和课程费用的增加。跟谁学重新设计现有课程,增加课时数,为学生提供更完整的课程体系以吸引更多学生报名。19Q1跟谁学外语类课费平均增长超过40%,兴趣类课程课费平均增长超过30%。

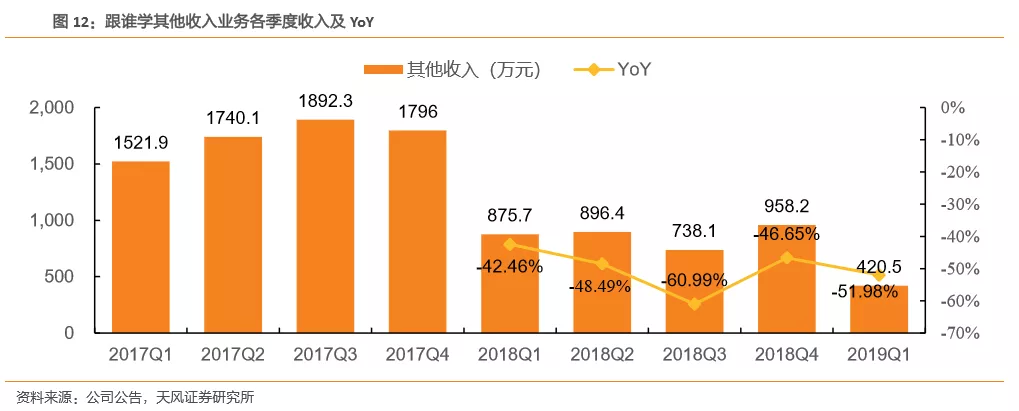

其他收入减少。其他收入主要来源于向注册老师收取的会员费,在跟谁学改变经营模式之前,这部分是跟谁学最主要的收入来源。2018年开始,跟谁学不再是一个为老师提供在线教学设施的中介平台,转而成为了专注于K12在线教育机构,因此,这部分会员费收入大幅降低。19Q1其他收入为420.5万元,同比下降51.98%,仅贡献了1.56%的总收入。

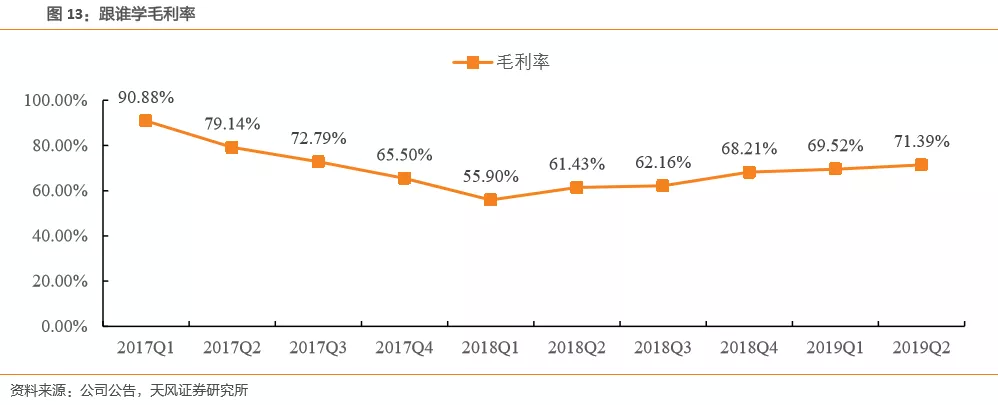

3.2. 规模效应及提高课时单价推动毛利率提升

19Q2毛利率高达71.39%,同比增加9.96pct,环比增加1.87pct。毛利率提升主要系随着平台品牌力提升,付费课程平均课费明显增长;另一方面学生数增加规模效应凸显。

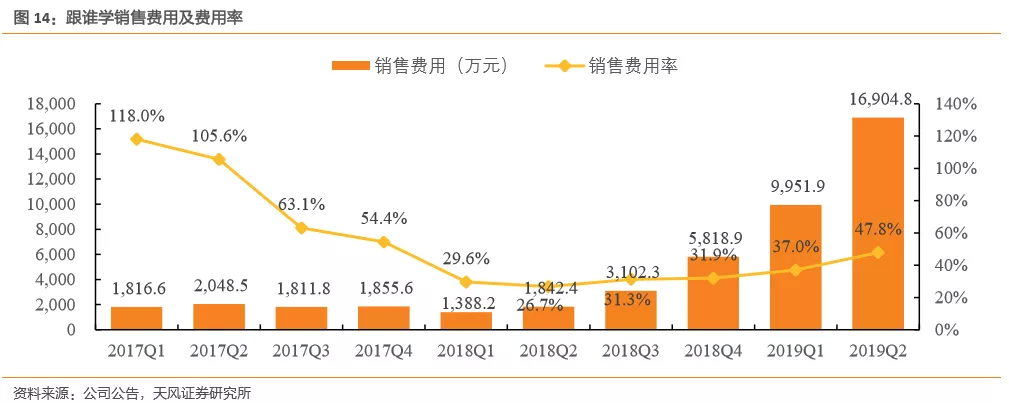

公司销售费用率于2018Q2达到最低值26.7%,后增长至19Q2。一方面,随着业务的扩张,规模效应呈现,销售费用率在公司创业初期不断下降,2018Q2降至最低点26.7%;另一方面,外部市场流量成本逐渐向市场平均水平趋近,19Q2受到季节性因素的影响,增长到47.8%。

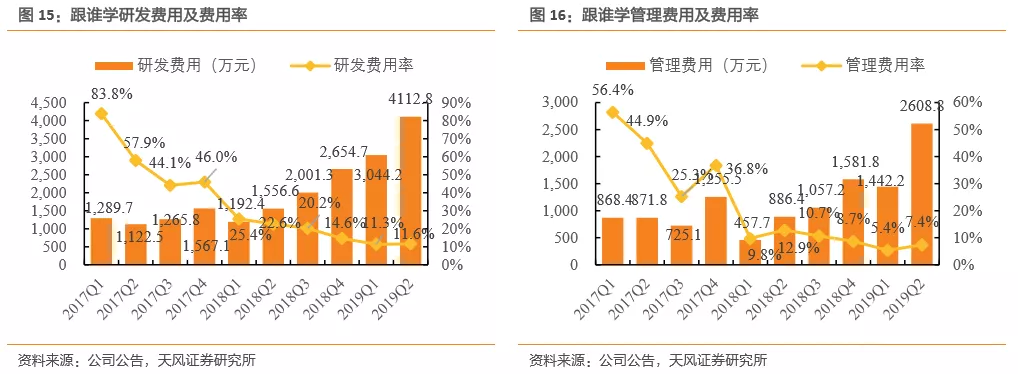

公司持续加大在研发上的投入,19Q2的研发费用总额较去年同期上涨164.2%,但由于收入涨幅高达413.4%,19Q2公司研发费用率为11.6%,同比减少11pct;管理费用率为7.4%,同比减少5.5pct。主要系学生数目增加带来的规模效应导致研发费用率及管理费用率降低。

3.3. 2019H1Non-GAAP净利0.69亿,已连续盈利5个季度

跟谁学2019H1实现Non-GAAP净利0.689亿元,相较于2018H1净亏损0.031亿,已实现连续盈利5个季度;2019H1Non-GAAP净利率为11.06%,相比于2018H1的-2.68%增长13.74pct。

2019H1末,公司现金及现金等价物和短期投资合计为17.5亿,足以支撑公司在营销方面的支出。

4. 首次覆盖,买入评级

跟谁学是一家中国领先的互联网教育科技公司,2014年6月由陈向东带领创建,团队成员主要来自百度、阿里、腾讯等互联网公司。核心专长为在线K12课程,是2018年中国第三大在线K12大型课后辅导服务提供商,同时也提供外语、专业和兴趣课程和一些其他种类的课程。跟谁学建立高度课扩展业务,可以在保障质量同时实现快速扩展和复制,入学学生迅速扩大,教育服务逐渐得到认可。

跟谁学总入学人数增长较快,2019H1总入学人数80.30万人,同比增长243.60%。跟谁学在专有技术设施支持下提供大班模式的在线实时课程;大班直播模式是向中国学生传播稀缺高质量教学资源最有效和可扩展的模式。

我们预计跟谁学FY19-21年收入分别为18亿、42亿、67亿,其中K12业务收入分别为14亿、33亿以及54亿元。

利用可比公司估值法,公司的可比公司新东方在线PS为7.80。假设跟谁学合理PS也为7.80,则可给出公司目标市值45.8亿美元,目标价19.5美元。