本文来自微信公众号“文话宏观”,作者为光大证券分析师张文朗、刘政宁。

摘要

美国9月新增非农就业13.6万人,低于市场预期,但7、8两月就业数据上修,使得三季度整体就业继续温和扩张。分行业看,制造业和采掘业表现疲弱,继续带来经济下行风险。服务业放缓,但总体上受贸易摩擦的影响还不明显。另外失业率降至3.5%,再创新低,说明劳动力市场仍是健康的。

这份非农报告有助于稳定市场情绪。接下来,投资者的目光将聚焦于美联储对货币宽松的态度。如果美联储在10月继续降息,并及时满足市场对流动性的需求,风险资产仍将受到支撑。但如果美联储选择观望,风险资产或将承压。

正文

美国9月新增非农就业13.6万人,低于市场预期。失业率进一步下降至3.5%,再创新低。时薪增速环比零增长,同比2.9%,年内首次降至3%以下。每周工作时间34.4小时,与前值持平。劳动参与率维持在63.2%。

新增就业放缓,但劳动力市场整体表现不差。9月新增就业虽低于市场预期,但7、8两月就业人数分别上修7千、3.8万,使得7-9月平均新增就业15.7万。我们认为这一表现仍然是非常不错的,而失业率再创新低也说明劳动力市场是健康的。

不过,时薪同比增速跌破3%,一方面说明低失业率暂不会给通胀带来上行动力,另一方面也表明企业在提高工资、吸引工人方面遇到困境。

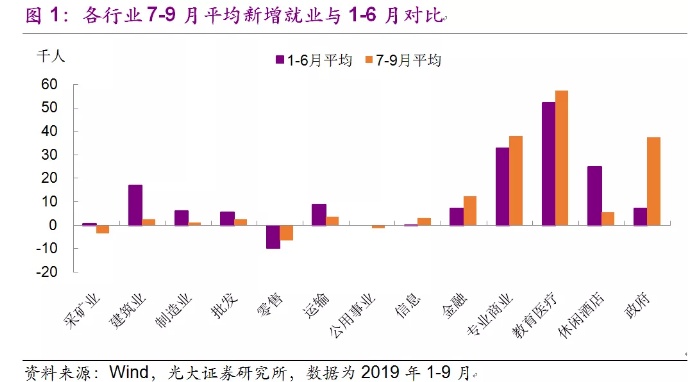

分行业看,制造业和采掘业持续走弱,带来下行风险。7-9月制造业平均新增就业仅1千人,低于1-6月的均值6千人;采掘业平均减少3千人,而1-6月平均增加1千人(图1)。这些充分反映了全球经济走弱和贸易摩擦的影响,这也是美国经济面临的最大下行风险。

服务业放缓,但总体上受贸易摩擦影响还不明显。7-9月服务业平均新增就业11.9万,低于1-6月的均值13.2万,但降幅没有制造业那么大。其中,零售、信息、金融、专业和商业的就业较上半年边际改善。另外7、8两月上修的就业数据主要也来自服务业,说明这些行业受贸易摩擦的影响还不算太大。

政府就业大幅增加,但主要受益于经济普查。7-9月政府部门平均新增就业3.7万,大幅高于上半年均值7千人,但这主要是因为美国2020年将进行十年一次的经济普查,政府需要招募更多员工从事准备工作。

对市场而言,这份非农报告有助于稳定市场情绪。最近两周美国部分宏观数据走弱,引发美股调整。比如,9月制造业和非制造业PMI双双不及预期,增添了恐慌情绪,投资者尤其担心贸易摩擦的影响会扩散至服务业,从而导致美国经济走向衰退。但从9月非农报告来看,这一影响暂未显现,而来自美国家庭部门的数据(包括消费支出、房屋销售)也尚未出现大幅下滑的迹象。

接下来,市场将聚焦于美联储对于货币宽松的态度。由于PMI和非农数据释放了不同信号,美联储是否会在10月进一步降息存在不确定性,至少目前来看,那些鹰派官员们还没有转向支持降息的意愿。

如果美联储继续降息,并及时满足联邦基金市场对流动性的需求,那么风险资产仍将受到支撑。但如果美联储选择观望,那么风险资产将会承压,毕竟除了全球经济疲软之外,投资者还将面对针对特朗普的弹劾调查、贸易谈判带来的不确定性。