智通财经APP获悉,据港交所9月30日披露,禾苗智能公司向港交所递交主板上市申请,德健融资担任其独家保荐人。据悉,公司曾在4月1日申请港股上市,目前显示已失效。

禾苗智能是一间位于中国并专注于新兴市场的ODM手机供应商。

公司主要从事按ODM基准研发、设计、制造及销售手机及手机的印刷电路板组装,市场涵盖全球逾十五个国家,并策略性地专注于印度及其他需求不断上升且人口众多的新兴市场。

于往绩记录期间,公司主要向客户提供:(i)配备完整操作系统、处理器、大型存储空间、前置及后置摄像头以及第三方应用程序的智能手机;(ii)除基本多媒体及互联网功能外,亦带有语音通话及文字信息功能的功能型手机;(iii)作为独立产品销售用于手机的印刷电路板组装;(iv)物联网相关产品,包括用于智能锁及自动化电錶读錶器的印刷电路板组装或物联网模组。

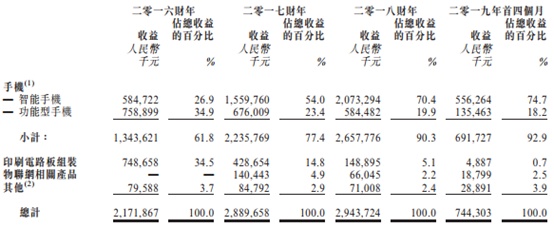

公司的主要收入来源是销售手机,于2016—2018财年及2019年首四个月,来自手机的收益占总收益的61.8%、77.4%、90.3%和92.9%。

主要客户

公司的客户包括南亚、东南亚、中国及亚洲其他地区、欧洲、北美洲及非洲多家顶尖的本土品牌手机供应商,电信营运商及贸易公司。截至2019年4月30日,公司已于往绩记录期间五大客户中的多数维持五年以上业务关系。2016—2018财年各年以及于2019年首四个月,最大客户应占收益分别为人民币654.1百万元、人民币771.3百万元、人民币714.2百万元及人民币174.8百万元,分别占相应期间公司的总收益30.1%、26.7%、24.3%及23.5%。于往绩记录期间,公司五大客户的销售额分别占公司2016—2018财年各年以及于2019年首四个月总收益的82.7%、77.5%、62.8%及72.6%。于各相应期间,来自印度客户的收益占公司总收益的48.0%、52.6%、59.3%及28.3%。

于2019年首四个月,来自印度的收益贡献下降,原因为公司成功实施销售多元化策略,而且在阿尔及利亚及中国录得收益大幅增长。

行业内地位

根据灼识询报告,按2018年的单位出货量计,公司于中国全国ODM手机供应商中排名第五,占3.3%之市场份额。同样根据灼识咨询报告,于2018年,公司占中国手机出货总量1.1%之市场份额。

主要财务数据

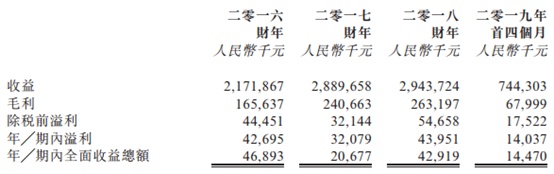

2016—2018财年及于2019年首四个月,该公司实现的收益分别为人民币21.72亿元、人民币28.9亿元、人民币29.44亿元及人民币7.44亿元;毛利分别为人民币1.66亿元、人民币2.41亿元、人民币2.63亿元及人民币6799.9万元;期内溢利分别为人民币4269.5万元、人民币3207.9万元、人民币4395.1万元及人民币1403.7万元。

公司的收益呈增长趋势,由2016财年的人民币2,171.9百万元增至2018财年的人民币2,943.7百万元,于整个往绩记录期间的复合年增长率为16.4%。主要原因是(i)公司的手机产品的销售总额由2016财年至2018财年上涨人民币1,314.2百万元;(ii)亚洲新兴国家(特别是印度)产生的收益由2016财年至2018财年显着增加人民币528.0百万元;(iii)由于公司提高研发及设计能力以及亚洲新兴国家对于智能手机的需求持续增长,为客户提供更多售价高于2G及3G手机的4G手机。

公司的年内溢利从2017财年的人民币32.1百万增加人民币11.9百万元或37.1%至2018财年的人民币44.0百万元,主要归是印度及阿尔及利亚的销售增加。

手机ODM参与者之利润率微薄属市场特徵。于2016—2018财年及于2019年首四个月,公司的纯利率分别为2.0%、1.1%、1.5%及1.9%,乃属行业范围内。

募资用途

据招股书,公司募集资金主要用于:

提高泸州厂房装配印刷电路板组装的产能;增强研发能力,以丰富手机及物联网相关产品的产品供应;增加销售及市场推广力度,以增强于印度的市场渗透、扩阔该公司于新兴市场的客户基础以及于中国推广物联网相关产品;升级计算机硬件、软件及ERP系统;偿还按揭借款。