智通财经APP获悉,据港交所9月30日披露,丽年国际控股有限公司向港交所递交主板上市申请,华高和升财务顾问公司担任其独家保荐人。据悉,该公司曾于2019年4月1日递交过港股上市申请,目前显示已经失效。

丽年国际是一家专注于消费电子产品的知名EMS供应商,致力于为客户提供一站式解决方案。公司提供全方位服务,包括设计开发与优化、提供技术意见及工程解决方案、材料挑选及采购、生产、质量控制及物流管理。公司的解决方案旨在整合电子元件(如内嵌软件和PCB的微控制器及微处理器)与机械及机电元件,以组成多功能模组,从而为客户提升电子制成品的整体功能。

根据欧睿报告,丽年国际是中国15大消费EMS供应商中唯一未上市的公司。

公司的生产设施位于中国广东省东莞市长安镇。在2016—2018财政年度及2019年首六个月,公司分别平均拥有四条、六条、六条及六条SMT线且于往绩记录期间拥有五条DIP线。

于往绩记录期间,雾化产品逐渐成为公司的主要收入来源,2018年的收益占比为48.2%,依次还有电器、商业控件及暖通空调,收益占比分别为28.8%、12.8%及10.2%。

主要客户

于往绩记录期间,公司与逾80名客户有业务关系,产品运往逾25个国家和地区。公司的主要市场包括美国及英国,于2016—2018财政年度及2019年首六个月合共分别占公司按产品交付位置划分的总收益的56.5%、71.7%、75.4%及81.4%。

在往绩记录期间,来自五大客户的收益合共分别占于相应年度╱期间总收益的48.2%、65.2%、68.8%及70.9%,而来自最大客户的收益分别占于相应年度╱期间总收益的12.5%、24.6%、32.5%及31.3%。

主要财务数据

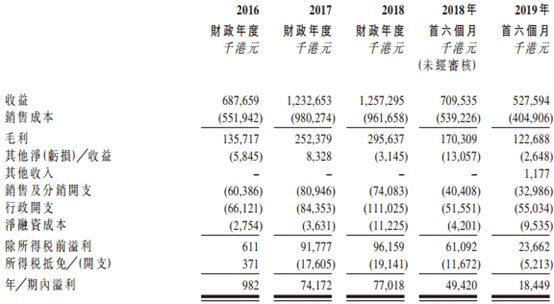

于2016—2018财政年度及2019年首六个月,,该公司分别录得收益约6.877亿港元、12.327亿港元、12.573亿港元及5.276亿港元,年╱期内溢利约1.0百万港元、74.2百万港元、77.0百万港元及18.4百万港元。

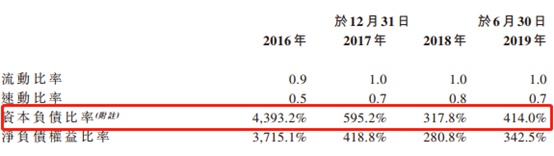

于往绩记录期间,公司的资产负债比率高企,分别是4393.2%,595.2%,317.8%和414%,负债状况有所改善。

风险因素

公司的主要风险因素包括:

依赖主要客户及此可能受到有关收益波动或下跌的风险;一大部分收益产生自第三方销售代表获得的客户;贸易限制可能会对该公司的业务、财务状况及经营业绩造成严重不利影响;于往绩记录期间录得高资本负债比率。

募资用途

据招股书,公司募集的资金主要用于:

扩展东南亚地区及中国的制造平台增加公司的产能;购置新机器及设备以及升级现有东莞生产厂房的生产设施提升公司的生产效率;加强公司开发及提供物联网相关解决方案的研发能力;加强公司于北美及欧洲的营销能力;提升公司的MES及资讯科技基础设施;偿还一笔资本开支银行贷款。