智通财经APP获悉,据港交所9月27日披露,温州城建集团股份有限公司向港交所递交上市申请,申万宏源香港作为独家保荐人,该公司今年1月21日曾递表。

温州城建是温州当地领先的建筑施工公司之一,按2018年收入计,是温州第四大的建筑施工公司,市场份额占1.4﹪,主要作为总承包商承接私营及公共部门的建筑项目。该公司持有特级资质,合资格在中国作为总承包商承接所有类型及规模的房屋建筑项目。此外,还持有建筑业9种其他专业资质,主要使集团提供属于各自级别及类别的专业分包服务。

公司重组

根据招股书,温州城建历史可追溯至1988年3月成立。该公司的历史可追溯至1988年3月成立时。2014年5月,温州中城建设集团有限公司因资产不足以偿还所有债务而申请破产重整。于2015年6月,以叶爱华、董前才及钟玉忠组成的一致行动人接手了温州城建,成为后者新任控股股东,而除持有特级资质外,该公司于破产重整指定时限后并无接手任何负债或债务。在重整后,其主要资产仅有账面净值为60万元的若干有形资产、特级资质及5个进行中的项目的合约权力与责任等。

随后4年,温州城建迅速发展,甚至在2018年与绿城房地产集团有限公司共同赢下43亿元的公共项目的公开招标。

截至最后可行日期,天津聚同信息咨询有限公司和温州创客资产管理有限公司分别持有温州城建90%和10%的股权。

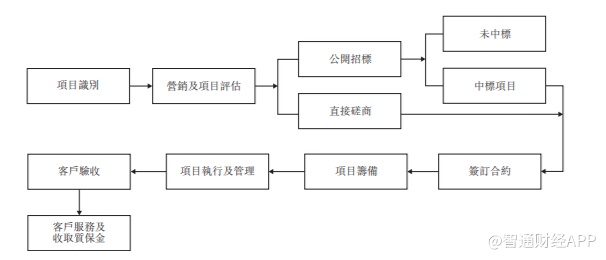

业务模式

于最后可行日期,集团有483名雇员,其中86名为注册建造师及2名为注册造价工程师,并于上海、重庆及湖北省武汉设立分公司,以为抓住温州以外的商机铺平道路。此外,集团亦自行开发施工管理信息系统,即城建云,其于建筑工地安装高分辨率监控摄像头,使集团能够于总部控制中心实时监控在建项目的主要工作流程。此举有助于及时识别潜在建筑缺陷,以防延迟及返工的额外成本。

温州城建的客户主要包括房地产开发商、工业及制造业公司、地方政府单位、国有企业及学校,他们通常按以下方式支付完工工程款项:(i)按月进度支付;或(ii)按其施工合同规定于完成重大里程碑事件时支付。付款金额按独立的监理单位检查后开出的已完成工作量进度证明计算。建筑项目竣工验收后,客户保留建筑项目结算金额约2%至5%作为质保金,以防止出现任何可能的工程质量缺陷。质保金于保证期(通常持续两年至五年)内分批发放或在该期间结束时悉数发放。

于业绩记录期间,公司的客户主要包括房地产开发商、工业及制造业公司、地方政府单位、国有企业及学校。截至2016至2018年度以及2019年6月30日止六个月,来自五大客户的收益分别占总收益的88.6%、70.4%、51.0%及46.8%。来自最大客户的收益占总收益的28.4%、24.5%、16.1%及14.8%。

财务状况

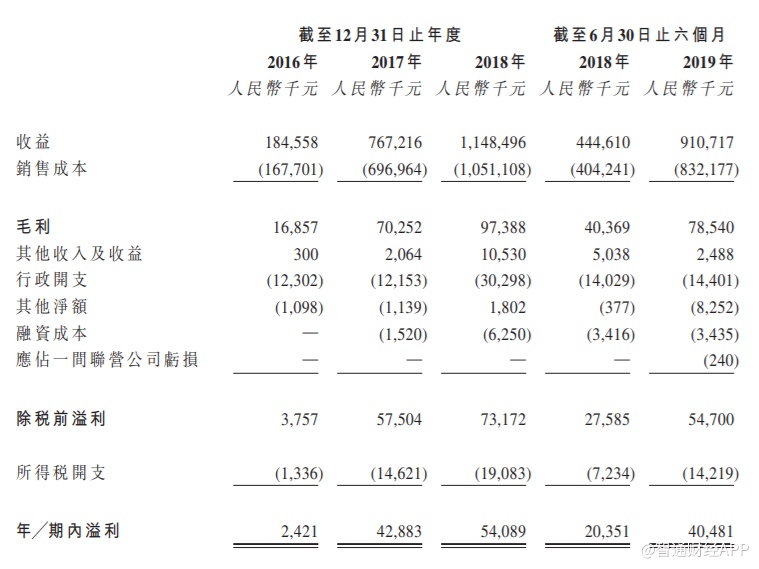

招股书显示,截至2016至2018年度以及2019年6月30日止六个月,该公司收益分别为1.85亿元、7.67亿元、11.48亿元及9.11亿元;毛利分别为1685.7万元、7025.2万元、9738.8万元及7854.0万元;年/期内溢利分别为242.1万元、4288.3万元、5408.9万元及4048.1万元。

其中,私营项目的毛利率由2016年的9.6%减少0.8%至2017年的8.8%,并于2018年进一步减少1.0%至7.8%;公共项目的毛利率由2016年的8.7%增加1.4%至2017年及2018年的10.1%。私营项目的毛利率由2018年6月30日止六个月8.7%减少0.6%至2019年6月30日止六个月8.1%;而公共项目的毛利率由2018年6月30日止六个月9.7%减少0.3%至2019年6月30日止六个月9.4%。因此,2016年、2017年及2018年度以及2018年及2019年6月30日止六个月,本集团分别录得总毛利率9.1%、9.2%、8.5%、9.1%及8.6%,属公司管理层在与客户直接磋商时厘定的价格报价或通过公开招标程序厘定的投标价格所设定的参考毛利率约8%至10%范围内。

展望未来,鉴于2016年在温州地方政府所采取的“大拆大整,大建大美”城市化计划支持下的众多项目机会于2016年至2020年5年间预计产生总发展开支3713亿元以及《浙江省重大建设项目“十三五”规划(2016年–2020年)》的实施使全省各市预期产生开发支出总额5.36万亿元,董事认为公司可继续维持业务的强劲增长。