2013年,一位名叫约根森的德国医生花费近600万欧元,在上海金茂大厦开了一家眼科诊所。6年之后,约根森带着他的诊所敲开了港交所的大门。

据智通财经APP观察,近日,眼科治疗服务公司德视佳已通过港交所聆讯,即将在港股市场挂牌上市。

眼科一直以来都被资本市场视为医疗领域的“黄金赛道”。依托庞大的人口规模和日益增长的国民收入水平,中国眼科市场有着与其他市场不可比拟的优势,因此市场竞争更加激烈。即使德视佳作为目前欧洲高端眼科治疗品牌,想在中国市场分得一杯羹,也并非一件容易的事。

不赚钱的高端生意

与生物医药不同,眼科医疗往往不需要“死磕”管线研发,但在业务层面需要更多地与C端患者打交道,因此眼科治疗公司的发展离不开技术和口碑。这两项决定了其发展的深度和广度,同样也决定了其收入天花板的高度。

德视佳作为一家被卡尔蔡司认证的高端眼科品牌,公司发展至今,向资本市场拿出公司的技术与口碑,这自然不在话下。

在不包括PRK/LASEK的先进晶体置换手术及屈光手术市场,该公司市场份额(按2017年收益计)分别在德国排名第一,在丹麦排名第二。

公司连续4年在全球范围内完成最多的蔡司三焦点晶体置换手术,并在德国完成最多的全飞秒激光手术,这一成果在2018年获卡尔蔡司认证。同年,德视佳获Staar Surgical认证,在欧洲完成最多的后房型人工晶体(ICL)植入术。

这三项被认证的成果反映出德视佳在世界范围的口碑与影响力,但对该公司自身而言,这三项手术则是其主要的收入来源。

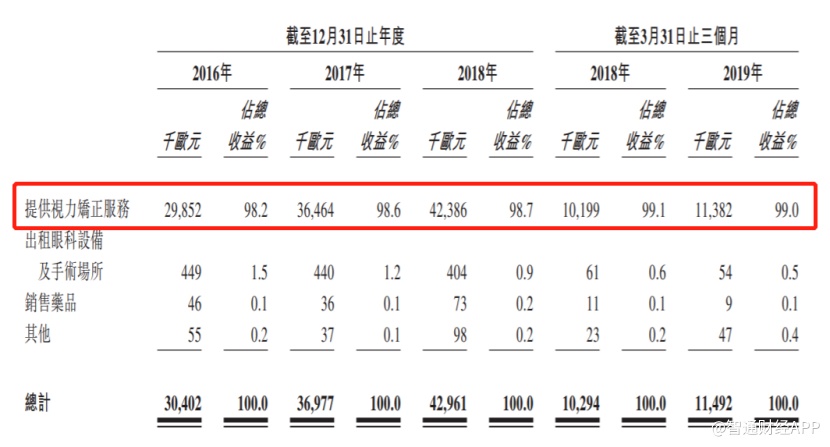

视力矫正服务是德视佳的核心收入业务2016-2018年,该业务收入占比从98.2%提升至98.7%。截至今年3月底,该比重升高至99%,收入达1138.2万欧元,除此之外,公司当期的其他业务收入仅有11万欧元,几乎可以忽略。

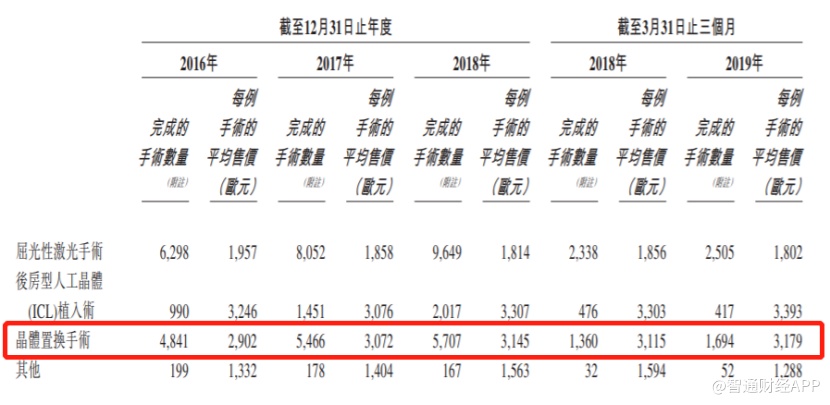

视力矫正服务分为屈光性激光手术、后房型人工晶体(ICL)植入术、晶体置换术等三大主要服务。

其中全飞秒激光手术和三焦点晶体置换手术为公司提供了主要的收入,截至2018年,这两项手术业务收入占整个视力矫正服务业务的73.1%。因此这两项业务的收入变动会对公司整体收入产生较大影响。

从市场需求来看,这两项手术之所以能撑起整个公司的运营,在于市场对高端近视矫正与老花眼治疗的需求十分旺盛,以治疗老花眼的晶体置换手术为例,德视佳的晶体置换手术,每例报价是3145欧元,以当前汇率折合人民币约24500元。即便如此,该业务在2018年的完成手术量仅次于近视矫正的手术量。

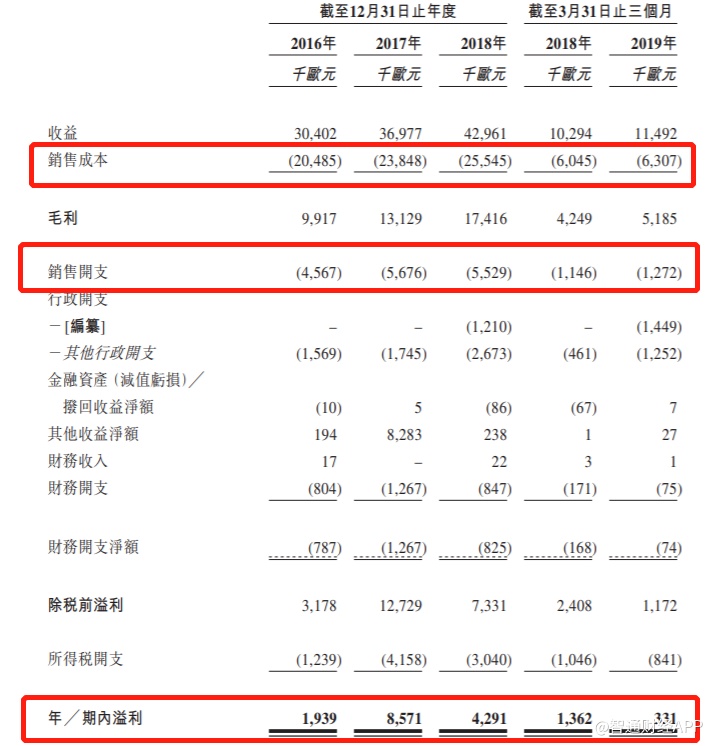

不过在高价治疗背后,总少不了高端医疗器械的身影。2013年德视佳在上海开的第一家中国诊所就花费了近600万欧元,其中大部分便是高端眼部治疗仪器的费用。由于德国的高福利政策与行业等因素,2018年员工福利占公司总销售成本的33.1%。此外,医疗器械等耗材开支占了总销售成本的29%,足以显示出高端眼科医疗所需的设备投入巨大。

再加上为了提高公司的知名度,德视佳的市场销售开支在近三年已经达到550万欧元以上的水平,这对公司的净利润增长造成了较大压力。今年一季度,公司净利润仅为33.1万欧元,同比下滑75.7%。而在2018年,公司净利润也从上年同期的857.1万欧元降至429.1万欧元,同比下滑49.9%。

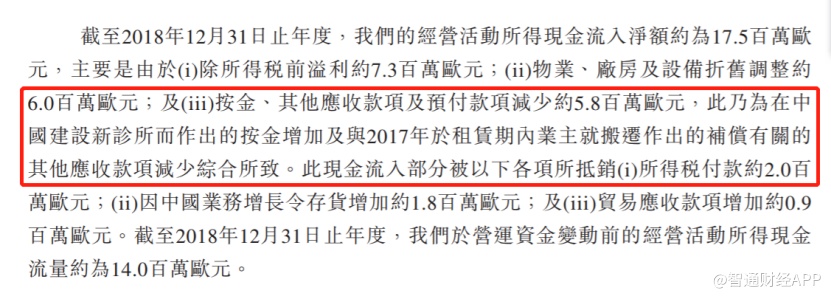

不过,值得注意的是,虽然公司利润情况不算理想,但现金流状况却相对好看一些。招股书显示,2018年公司经营活动现金流净额为1748.5万欧元,远高于当年净利润。对此公司的解释是:在除税前净利润的基础上,公司还存在物业、厂房及设备的折旧调整以及在中国诊所的搬迁补偿款,该补偿款付给公司580万欧元。因此2018年的现金流异常的情况并不具备可持续性。

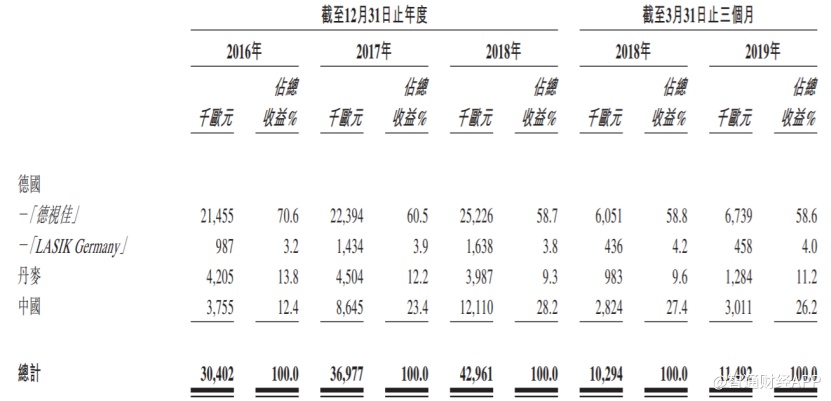

目前德视佳主要营业地区仍是德国,但中国市场对高端眼科治疗的需求正吸引这家公司把工作重心转向千里之外的东方。如今步入资本市场,投资者最关心的问题就是,中国市场这块“大蛋糕”,德视佳能吃几成。

小而美,下沉难

技术好坏与否取决于公司,市场是否接受公司,这还取决于患者。就目前来说,较为高昂的医疗费用将制约德视佳在中国市场的发展。

在招股书中,德视佳系统分析了中国近视眼与老花眼和白内障病患市场的相关情况,并将其与德国对比。以三焦点晶体置换手术为例,中国的病患容量理论上高达4.06亿人,而德国仅有3320万;但在渗透率上,德国却是中国的4.3倍。因此,德视佳得出的结论是中国存在一个庞大的未开发市场。

但以上仅仅是理想化的构想。结合中国实际,或许情况并没有公司想象的如此乐观。

由于老花眼和白内障都是中老年人眼部晶状体异常造成的疾病,所以二者病理类似。说白了就是眼睛这个“照相机”,它的镜头出了问题,对焦能力下降形成老花眼,“镜头”脏了看不见便是白内障。

在国内单焦点与多焦点晶体置换手术并不少见,但与德视佳业务不同在于其多用于白内障的治疗。患者通过手术把异常的自然晶体摘除,换上清亮的人工晶体,从而治好白内障,德视佳的老花眼治疗机理与此大抵类似。

此类手术的费用分为2部分,手术费用与置换晶体的物料费。目前国内主流的手术方式是超声乳化,费用在2000-3000元不等,可以医保报销。剩下的便是晶体的费用,患者选用哪款人工晶体,决定了其手术的总费用。

在当前眼科市场,按功能分类,可折叠人工晶体可分为:球面人工晶体、非球面人工晶体、双焦点人工晶体,三焦点人工晶体等。前两者为单焦点人工晶体,后两者为多焦点人工晶体。

如果按照相机的原理为其划分的话,单焦点人工晶体类似于单反相机的单焦镜头,多焦点人工晶体则为长变焦镜头。接受多焦点人工晶体置换后,患者的眼睛即可恢复对短中长三类距离的对焦,从而达到根治的效果。

德视佳的晶体置换手术之所以拥有高达24500元的单价,根本原因在于,三焦点人工晶体是以上各类晶体中加工工艺最复杂的一类,研发成本高昂,且短期内无法国产化,技术和市场目前被卡尔蔡司等少数国外厂家垄断。

只是,并非所有老花眼和白内障患者都必须接受三焦点晶体置换手术。市场刚需的缺失或将成为德视佳进一步开拓中国市场的“绊脚石”。

智通财经APP了解到,在国内习惯戴老花眼镜的老花眼患者依然居多,而对国内众多视力要求仅为基本可视的中老年患者而言,非球面人工晶体就是更为经济,目前该类手术的医保后费用仅约3000元。实际上三焦点晶体置换手术仅对那些在视力上有相对硬性要求的病患具有吸引力,对于广大市场而言并非刚需。

从目前的国内市场份额分布情况也可以看出,德视佳仅占了国内高端眼科市场的小部分市场,总体呈现“小而美”的态势,但再难更进一步获得市场。

除三焦点晶体置换手术外,德视佳的其他手术类型同样走的是高端路线,但由于公司坚持由德国医生诊疗导致其在中国区的扩张脚步会受到一定影响,从而影响其中国区收入的增量。

目前德视佳在德国和丹麦的业务收入复合增长均在10%以内,这尤为突出了今后中国市场对其的重要性。只是,目前国内市场大部分患者对高端眼科治疗并没有刚性需求,市场可替代的高性价比产品众多。

可见仅靠走高端路线,德视佳在国内市场的利润空间会受到一定的制约和压缩。这一现状显然会影响投资者对其未来成长性的判断。