本文源自“华尔街见闻”,作者:张丹丹。

自9月17日开启十年来首次隔夜回购操作以来,截至周三,纽约联储已经通过隔夜回购和14天期回购累计释放了数千亿美元流动性,而市场的需求似乎仍在增加。

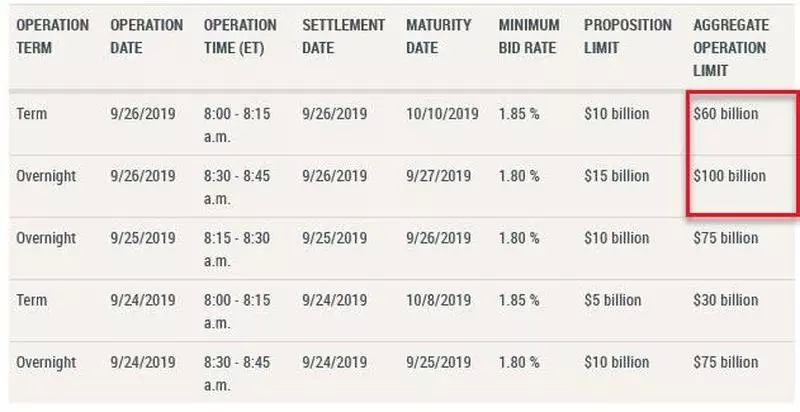

为了回应市场激增的流动性需求,纽约联储今日发布声明称,将提高9月26日周四的隔夜回购操作规模上限至1000亿美元,此前计划为750亿美元。同日进行的14天定期回购操作最大规模将提升一倍,至600亿美元,更接近周二市场的投标金额620亿美元,此前计划300亿美元。

按照目前的计划,除了26日和27日的两次14天定期回购操作外,美联储还将持续提供隔夜回购操作,每日上限规模至少为750亿美元,延长三周直到10月10日为止。此后将进行“必要的操作”,以帮助维持联邦基金利率在目标范围内,但金额和时间尚未确定。

本周一以来,规模达2.2万亿美元回购市场中的隔夜借贷成本一直维持在约2%的水平,已远低于触发美联储罕见开启本轮隔夜回购操作前的场景。当时在9月16日,美国隔夜GC回购利率一度飙升248个基点,至4.75%,最高时触及10%,是平常水平的四倍,也创2008年12月以来最高,促使美联储紧急向美国金融系统注入数千亿美元的流动性。

尽管美联储一再强调重启回购只是一种技术性操作,但仍难免让不少分析师将此视为重启QE的先兆。

令市场对QE预期大涨的还有之前鲍威尔的一句话。

上周,在宣布利率决议后的新闻发布会上,美联储主席鲍威尔提到,美联储可能不得不比预期更早地恢复资产负债表的有机增长(organic growth),以帮助放松货币市场。

鲍威尔表示:“未来,我们将密切关注市场发展,评估其对适当银行储备金的影响。”“我们将评估何时合适恢复我们资产负债表的有机增长。”这番话令仓皇的市场出现逆转,美股随后很快抹去跌幅。

(图片来源:Zerohedge)

今年以来,市场对美联储恢复资产负债表扩张一直有所期待。但重启回购和所谓的“资产负债表有机增长”,真的就是重启QE的可靠信号吗?

01 如何理解纽约联储操作?

从概念上来看,确实不能将公开市场操作(OMO)直接和QE划上等号。

QE是非常规货币政策的一部分。其中的“量化”代表指定金额的货币,“宽松”意在减少银行的资金压力,增加流动性。

之所以要进行量化宽松,是因为在名义利率逼近0下限时,传统的货币政策工具基本失效;中央银行可以考虑采取负利率,但力度也仍然有限。在这种情况下,中央银行选择购入大量金融资产,让风险资产的流动性上升,并达到压低长期利率的目标。

所以,大规模的资产购买计划(Large-sccale asset purchases, LSAPs)通常被称作QE。QE是通过大规模的资产购买,达到刺激需求、提振经济的作用。

而纽约联储近期持续进行的公开市场回购操作,却是联邦基金目标利率区间位于1.75%-2%的情况下进行的。美国经济也远未达到陷入流动性陷阱的程度。

从操作目的上来看,近期频繁的回购操作是为了缓解季末市场资金紧张的状况、使有效联邦基金利率回落到美联储的目标区间。并且这种操作的期限相对较短(隔夜或14天期),在到期后,美联储仍将收回现金。这意味着,一时的回购操作并不会改变市场长期的资金总量,而QE则会增加基础货币的供应量。

在议息会议后的记者发布会上,鲍威尔也相当谨慎,不仅对QE只字未提,也没有如投资者期待的那样宣布推出永久性公开市场操作(POMO)。

不过这里出现了另一个问题。

即便不能将OMO和QE划上等号,但时隔十年重启OMO,是否令美联储未来启动QE的几率上升了呢?

02 美联储未来会重启QE吗?

至少有些机构和“大V”是这样认为的。例如“新债王”冈拉克(Jeffrey

Gundlach)认为,重启隔夜回购操作是美联储迈向更多宽松的一小步。隔夜回购协议激增可能会促使美联储扩大资产负债表。

中信证券褚建芳团队也认为,回购市场操作更多的是技术性调整,但美联储在“鹰派”降息的同时打开了QE扩表的预期空间,鲍威尔讲话中提及未来资产负债表的扩张(即QE)可能早于预期,并将在下次会议中讨论,预计明年推出进一步QE的可能性大。

金融博客Zerohedge指出,启动POMO,实际上就是启动QE。美联储只是需要一个契机,一个“雷曼式的时刻“,来重启量化宽松。

最为激动的可能要数美银美林。

早在8月初,美银分析师Mark Cabana就在研报中指出,美联储最早或将在今年第四季度重新扩大资产负债表,以缓解下一轮国债发行期间可能出现的资金压力。

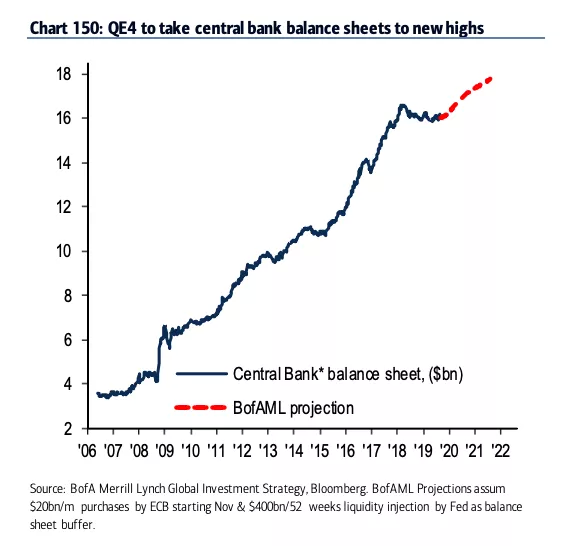

上周议息会议后,美银美林正式提出了QE4的说法,并认为QE4一旦到来,将使G5国家央行资产负债表规模达到新高:

到本世纪20年代,央行的角色将转变为抑制市场波动和为过剩的财政继续融资;财政政策将从紧缩转向刺激,因为廉价融资将刺激政府基于凯恩斯主义和再分配政策而大举增加支出,以解决财富不平等、学生债务、住房负担能力和气候变化等问题。

QE4+PE1:央行抑制华尔街波动+中央政府刺激主要市场的动物精神=资产价格的“强心针”(powerful cocktail)。

(来源:美银美林)

不过,直接喊出QE4的投行仍是少数。大部分投行仍然遵循美联储的“话术”,继续讨论OMO和POMO操作,并在此基础上探讨扩表的问题。

目前高盛预计,未来两年美联储资产负债表将增长约1500亿美元,每月的操作量约为150亿美元。