当2018年港交所新修订的《主板上市规则》公布那一刻,就注定了港股市场将成为众多创新药研发企业的最佳上市地。外资大行、机构的追捧,俨然给了国内创新药研发企业提供了资金支持,使得越来越多的企业开始瞄准资本市场。智通财经APP发现,作为深耕细胞凋亡靶向新药研发领域20多年,并在针对蛋白-蛋白相互作用靶点的核心新药研发技术方面处于国际领先地位的亚盛医药,日前完成聆讯后资料的挂网,预示其上市获得实质性进展,即将投入港交所生物科技板块的怀抱。

而此举也意味亚盛医药有望坐稳港股“原创小分子新药第一股”身份。毕竟,虽然当前生物医药“百花齐放”,但港股并没有一只属于自己的纯正小分子新药股,而亚盛医药的出现恰逢时机。

“神药”背后的无奈

2018年,电影《我不是药神》热映,让原本不被大众熟知的药物格列卫出现在了聚光灯下。

格列卫学名叫伊马替尼,该药是第一代能够治疗由费城染色体突变导致的慢性骨髓性白血病(CML)的特效药,也是全球第一个上市的单一靶点小分子靶向制剂。

之所以被称作“神药”,在于格列卫能让接受长期治疗且处在慢性期的CML患者,其生存获益与普通人群接近,这间接让CML成为可控的慢性疾病。

虽然曾经的高价药已经降价、可及性提升,但神药依然有其“无奈之处”,即格列卫耐药患者的“无药可医”。数据显示,大约20%-30%的慢性期患者长期使用格列卫会出现治疗失败的现象。其中少数患者是对药物不敏感,而多数患者则因为在长时间的药物治疗压力筛选下,产生了耐药性。

于是,当“神药”不再对耐药细胞奏效,市场对克服格列卫耐药的创新药需求与日剧增。

而亚盛医药作为一家专注于原创1类小分子靶向抗肿瘤药物研发,且立足中国、面向全球的原创药物开发公司,其在创立之初便志在解决尚未满足、无药可医的临床需求。可以看到,在亚盛医药的研发管线中,HQP1351便是针对格列卫耐药第三代药物,有望为耐药患者提供新的治疗选择,以更好的满足临床用药需求。

智通财经APP了解到,HQP1351是亚盛医药当前在研的一款原创1类新药,作为第三代Bcr-Abl/KIT抑制剂,这款药物能够靶向不同种类的Bcr-Abl突变体,期望可以有效克服一代、二代BCR-ABL抑制剂的耐药缺陷,特别是对T315I突变的CML患者可能具有很好的疗效。

去年11月,亚盛医药在血液肿瘤领域最为权威的美国血液学会年会(ASH)上,以口头报告的形式公布HQP1351的I期临床数据,引发业界的强烈关注。初步数据显示,HQP1351耐受性好,疗效显著。中国新药原创力量正在冉冉升起。

招股书信息显示,HQP1351是亚盛医药临床进度最快的药物,目前已进入关键注册临床II期试验,有望于明年申请新药上市。

潜力无限的“细胞凋亡通路”

实际上,三代格列卫仅仅只是亚盛医药研发管线中的亮点之一。更为业界称道的是,亚盛医药选择了“细胞凋亡路径”作为其主打研究方向。而这一路径的高准入门槛,也形成了当前公司天然的“技术壁垒”。

众所周知,细胞凋亡受基因支配,是细胞周期自带的的检查和制衡之一。研究表明,调控凋亡的基因有两类:一类是抑制凋亡,另一类是促进凋亡。通过“细胞凋亡”治疗癌症的核心在于,找出调控基因,在凋亡途径中靶向选择蛋白与蛋白相互作用(PPI)从而获得诱导癌细胞凋亡的方法。

智通财经APP发现,在传统的癌症治疗中,化疗便是通过造成DNA损伤或细胞压力而触发死亡信号,从而强迫癌细胞凋亡。但化疗副作用较大,易对人体正常细胞造成损伤,并且部分肿瘤对化疗并不敏感。

而靶向细胞凋亡药物的作用机制是通过修复正常的细胞凋亡过程来治疗癌症和其他疾病。鉴于细胞凋亡在众多疾病的发展中起到重要作用,这意味着细胞凋亡靶向有望用于多种适应症。此外,靶向细胞凋亡药物可能具有更好疗效及安全性,原因是其具有有效的细胞穿透性、高靶点特异性和人体稳定性。

但细胞凋亡多通过蛋白-蛋白相互作用(PPI)发挥作用,由于靶点结合界面较大,很难设计小分子药物来发挥阻断作用,这意味着要完成细胞凋亡路径的抗癌药物成药面对的技术困难极大,有很高的技术门槛。正因如此,在细胞凋亡领域的研究,多数企业或望而却步,或半途而废。

但作为国际上最早进入细胞凋亡与自噬双通道调节新靶点小分子抑制剂研发领域的亚盛医药,靠着不断的创新研发与坚持,一步步走到今天。公司目前在这一领域的领先地位也充分印证其突出的研发能力。

虽然近几年在肿瘤治疗领域,大分子药物如单克隆抗体等在临床上受到较多关注,但是小分子药物与其相比,仍具有独特的治疗价值。小分子靶向药物通常能穿过细胞膜,作用于细胞内的靶点,可以口服。而大分子药物,多作用于细胞表面的靶点,一般不能口服,难以进入细胞内。同时由于肿瘤免疫逃逸机制种类繁多小分子药物与大分子药物的结合是未来的发展趋势。

因此,从现阶段研究、生产及市场情况来看,小分子靶向药物的市场空间依然巨大,在特定治疗领域也具有一定的独特性,尤其是其生产成本存在相对优势。由此可见,小分子靶向药物市场依然值得保持关注。

“市场从不辜负有技术的公司”

纵观目前国内创新药市场,多数药企都选择了免疫检查点等热门靶点进行研究。这也让独步“细胞凋亡路径”的亚盛医药具备了极高的稀缺性。

智通财经APP观察到,截至2018年,亚盛医药共有员工303名,其中84.2%均为研发人员,这相比其他生物药企科研人员数量上绝对处于领跑,正受益于科技人员的庞大,也为公司提供了强大的技术支持。

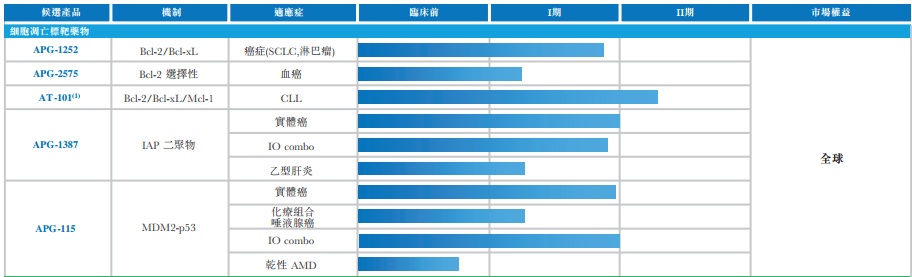

可以看到,虽然亚盛医药近三年投入了4.71亿元的研发费用,可目前却已有8款新药处于临床试验阶段,20项正在进行的临床试验。其中,APG-1252、APG-2575、APG-115以及上述提及的“神药”HQP1351便是亚盛研发管线中的主要产品。从投入产出比来看,在强大技术支持下的亚盛医药可谓“高产高效”。

其中,APG-1252是一款能选择性抑制Bcl-2与Bcl-xL蛋白的新型高效小分子药物,其主要作用于SCLC(小细胞肺癌)、淋巴瘤及其他实体瘤。目前APG-1252单药治疗SCLC的I期临床正在进行中,中期结果显示在19名可评估的患者中,有一人出现了PR(部分缓解),另外有4名患者病情稳定(SD)。需要注意的是这一例PR患者,之前接受了化疗和PD-1抑制剂治疗后均发生了进展,接受 APG-1252治疗两个月后达到了PR,目前该患者的临床疗效持续超过20个月,是一个非常难得的临床突破。因此APG-1252有望为这些之前已经接受过多线治疗的SCLC患者带来新的治疗选择。

而MDM2-p53 抑制剂APG-115的最新临床进展在2019ASCO(美国临床肿瘤学会)年会上已公布,并引发关注。数据显示,在关于APG-115的单药治疗研究中,1例复发性脂肪肉瘤(TP53野生型和MDM2基因扩增)患者接受APG-115治疗后肿瘤评估为PR,最佳治疗反应为较基线缩64%。而脂肪肉瘤目前尚缺乏有效的治疗方案,复发率高,且属于‘冷肿瘤’类型,免疫治疗的反应较差。

公司另外一款原研药物APG-2575为新型口服 Bcl-2选择性抑制剂,其主要作用于白血病、淋巴瘤、多发性骨髓瘤等疾病。目前这款新药已于去年8月在美国和澳大利亚启动治疗血液肿瘤的I期研究。招股书信息显示,截止2019年8月13号,已有一名慢性淋巴细胞白血病(CLL)患者肿瘤体积缩小超过60%,达到PR标准;另有三名CLL患者,作为关键疗效指标之一的外周血淋巴细胞计数(ALC)在治疗第一周期内即达到正常范围。迄今未观察到肿瘤溶解综合征(TLS),显示本研究药物具有很好的安全性。这些进展无疑都非常令人鼓舞。而APG-2575在中国的I期研究也已在进行中。

尤其值得关注的是,APG-2575在全球对标的产品是艾伯维的Venetoclax。公开信息显示,Venetoclax 2025年全球销售有望达到60亿美金。而APG-2575是全球范围内唯一可与之竞争的同靶点药品,潜力巨大。从如上的研发管线不难看出,Bcl-2蛋白家族、IAP和MDM2-p53作为目前细胞凋亡药物管线中最常用的三个靶点,亚盛医药已全部进行覆盖布局。而这也意味着,公司拥有当下全球最全的细胞凋亡药物管线。

全球创新研发实力突出

作为一家立足中国、面向全球的原创新药开发公司,亚盛医药一直都是以全球视角做药物的研究与开发。亚盛医药董事长杨大俊博士此前多次强调,亚盛是要做中国自己的全球创新药。而全球创新有重要的两点,一是要有全球的专利保护;第二在开发过程中必须要按照国际的标准。

而从亚盛医药的产品开发进程来看,公司一直大力推进产品在全球范围内的临床开发,通过中美双向联合,实现全球同步开发。公司目前有6个产品在中国和美国同时进行临床开发,中美双报的品种数量在国内排在第三位,仅次于恒瑞和复星医药。对于创新药的研发企业来说,与国际接轨的速度无疑正是其自身创新能力的体现。

值得注意的是,在亚盛医药的细胞凋亡靶向药物中,APG-115、APG-1387和APG-2575等原研品种均在30天内一次性通过FDA临床准入审评,这在国内是极少见的。而这也从侧面反映出亚盛医药的全球创新实力。

除了产品注册的全球布局之外,亚盛医药一直在全球层面探索各种合作。公司已与全球抗衰老研发领先者Unity Biotechnology达成战略合作,将在全球范围内共同合作开发新型基于清除衰老细胞的抗衰老治疗药物。今年1月,Unity选定了亚盛医药一种在研化合物作为其眼科产品线的主要开发候选药物,将推进IND申请。与此同时,亚盛医药还与全球首屈一指的综合性癌症医疗机构MD Anderson癌症中心达成一项长达5年的战略合作,以推动5个在研肿瘤新药项目的临床开发。

综上所述,亚盛医药不论从研发实力、技术水平、核心团队还是临床试验进度来看,公司商业化“黎明”就在眼前。而在这创新药“百花齐放”的当前,富有成长性的亚盛医药将完全有机会靠着在小分子靶向药特别是细胞凋亡靶向药领域内的实力,在未来向市场兑现自身的潜力与投资价值