本文来自微信公众号“中金宏观”,作者:张梦云、易峘。

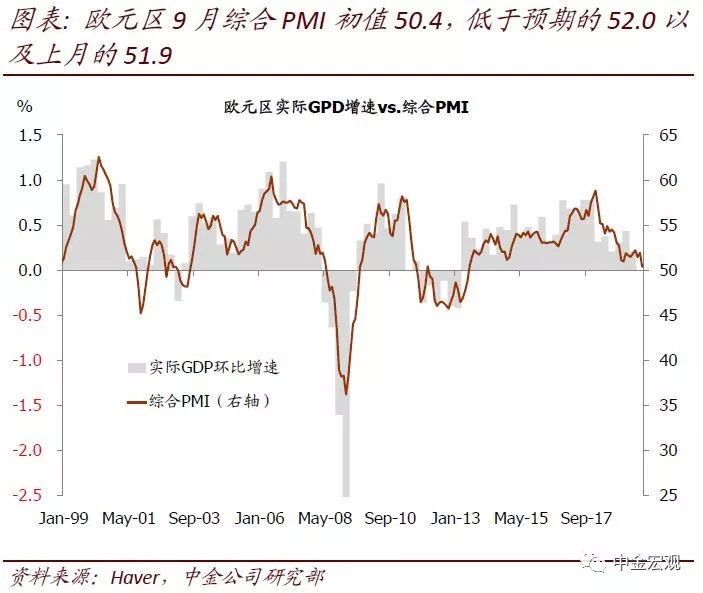

欧元区9月综合PMI指数从上月的51.9下降至50.4,显著低于市场预期的52.0。结合7~9月综合PMI指数看,欧元区3季度增长在进一步放缓,我们预计实际GDP环比增速将从2季度 0.2%的低位进一步下滑至3季度的0.1%甚至更低。增长继续放缓背景下,我们也预计欧央行将在4季度再度降息10bps至-0.6%,并且QE每个月200亿欧元的购买额度也有必要上调至400亿欧元甚至更高[1]。

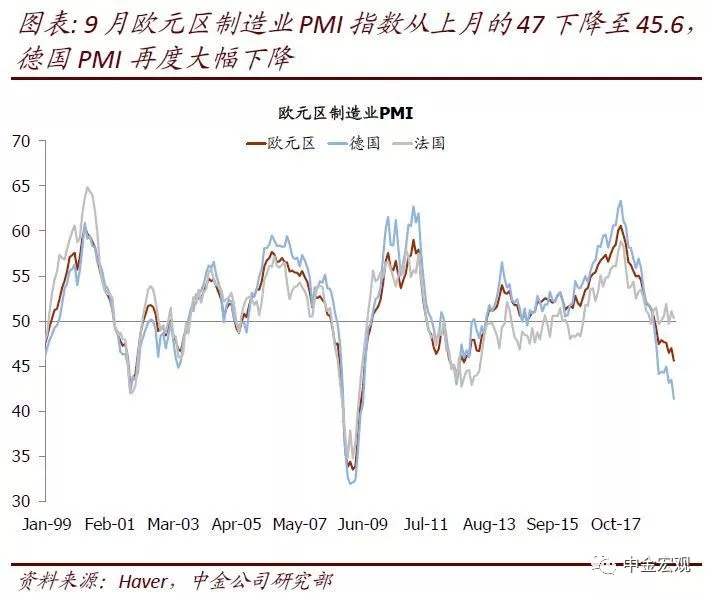

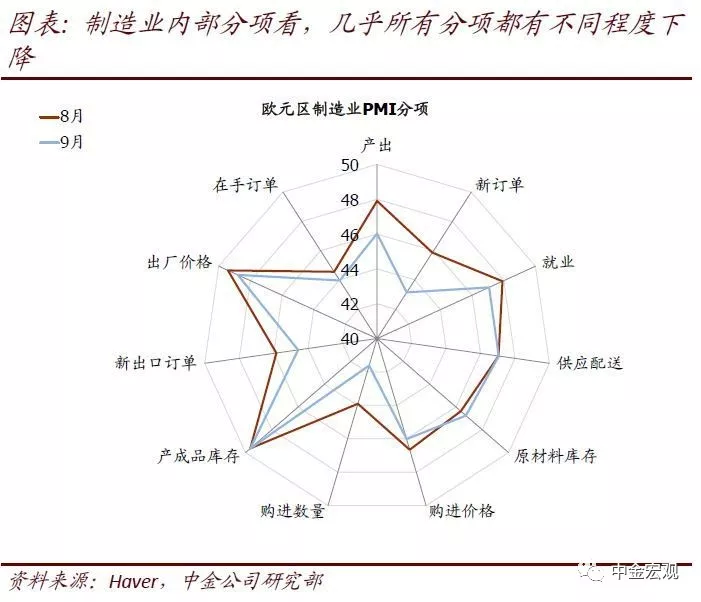

欧元区制造业收缩进一步加深:9月制造业PMI指数从上月的47.0下降至45.6。其中产出指数从上月的47.9下滑至46.0,显示欧元区工业产出将继续承压;新订单指数从上月的45.9下滑至43.1,下滑幅度较大,意味着产出下行压力可能还将持续。

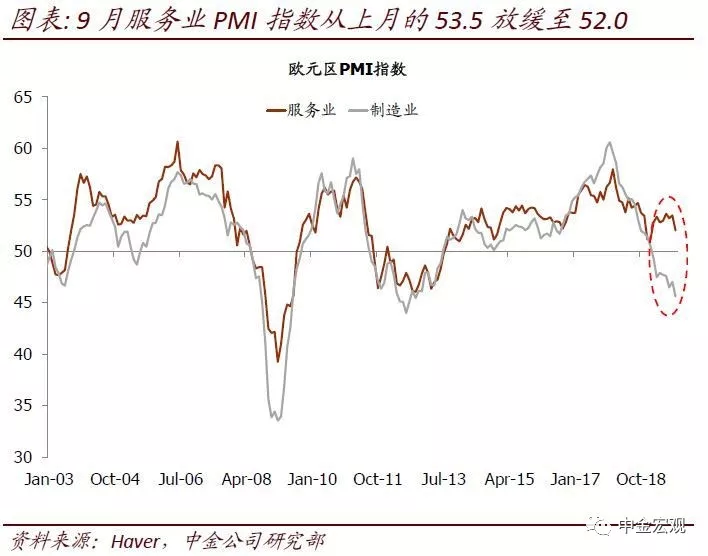

欧元区制造业走弱正在向服务业蔓延:9月服务业PMI指数从上月的53.5下降至52.0。鉴于制造业对欧元区的重要性,其持续处于收缩区间,通过对就业、消费者信心的负面冲击,均可能向服务业传导。9月服务业放缓是一个较为危险的信号,意味着欧元区增长不仅没有稳住,反而面临加速下滑的风险。后续需要重点关注就业市场的情况。

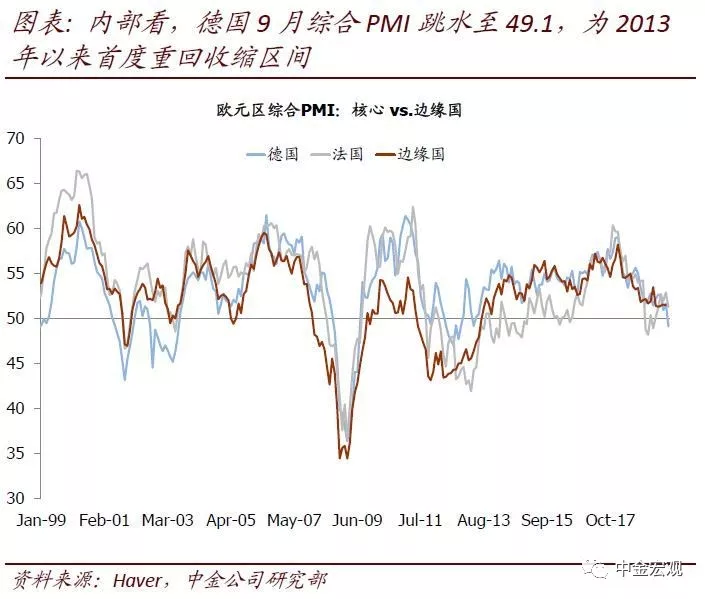

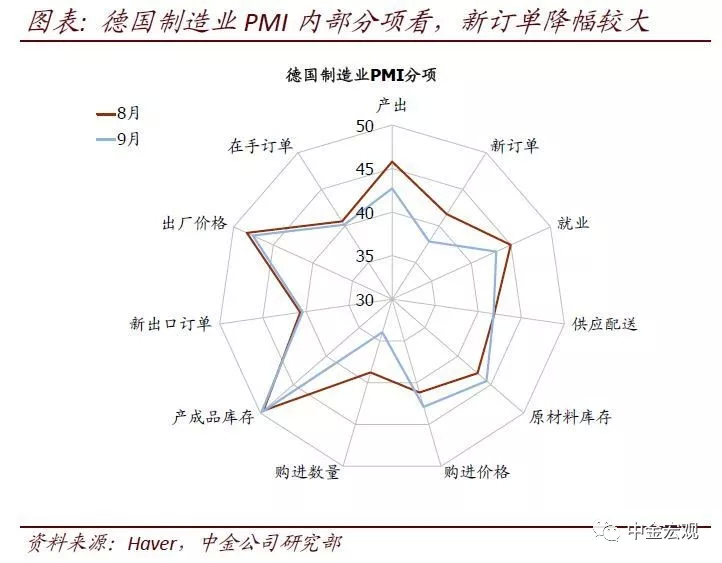

德国继续是欧元区最大的拖累。其9月综合PMI从上月的51.7降至49.1,已经处于2012年10月以来最低;制造业PMI从上月的43.5降至41.4,不仅低于2012年欧债危机时期低点,更是降至2009年6月以来最低。我们预计德国实际GDP在2季度环比负增长后,3季度大概率继负增长,从而陷入技术性衰退。

法国前期较强的向上动能也转为下降。法国9月综合PMI指数从上月的52.9下滑至51.2。尤其是服务业指数从上月的53.4下滑至51.6。

综合看,欧元区的下行压力继续加大,呼吁财政宽松接力。欧央行的宽松措施托底力度可能已经不够稳住欧元区的增长动能。欧元区对财政宽松的考虑需要推上日程。10月份欧盟国家将向欧盟委员会提交2020年财政预算案,届时将是先行推出小幅财政刺激的窗口期,需要密切观察。