本文来自微信公众“克而瑞研究中心”,作者 : 杨科伟、姚郑康。

16日上午,国家统计局公布了2019年前8月全国房地产企业的各项数据:8月新房销售超预期,环比转跌为增、同比大增4.7%,中西部是销售主力;土地购置面积累计增速回升3.8个百分点,8月开发投资增速回升至10.5%。此外,融资收紧背景下房企到位资金增速持续减少,制约新开工面积累计同比增速降至8.9%的年内低点。

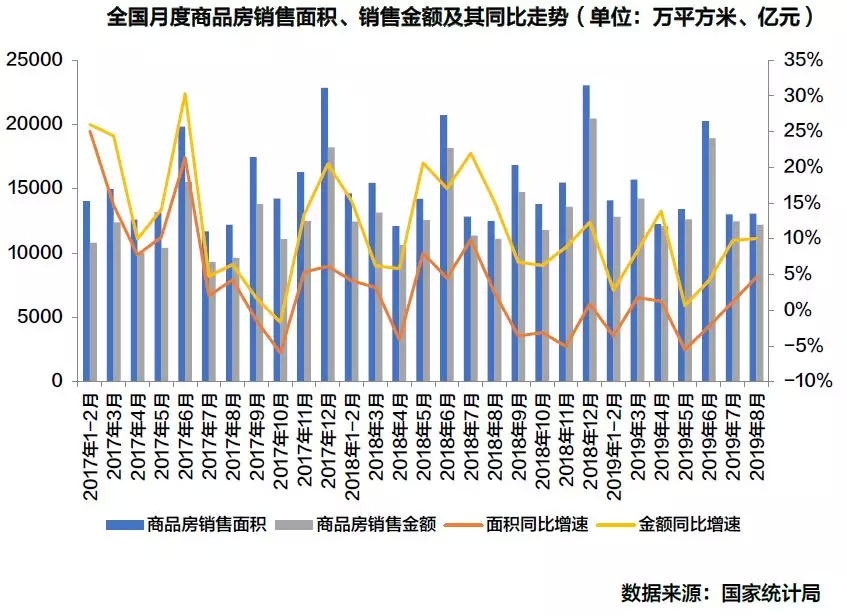

8月销售面积环比持稳、同比增4.7%,中西部是销售主力

8月全国新房市场销售面积环比持稳,同比创一年新高。2019年8月全国商品房销售面积为1.3亿平方米,销售金额为1.22万亿元,两者相比7月基本持平,环比分别微增1%和微降2%。值得注意的是,销售面积同比增4.7%,为近1年内新高。

从各区域销售面积累计增速来看,中西部地区是8月新房市场销售主要支撑。1-8月中部地区销售面积累计增长0.5%,回升0.6个百分点;西部地区前8月累计增长3.8%,增速加快1.0个百分点。因此可见,中西部地区集中成交是本月销售面积得以同比大增的基础,从8月商品房销售均价环比降3%这一点也可辅证房价较低地区支撑整体市场体量。

事实上,结合我们近期一系列实地调研来看,部分中西部城市如长沙、成都、郑州等均有房企打出特价房、一口价房源、总价优惠等促销活动,正是这一类降价促销成为本月市场的主要支撑。与此同时,一些需求内生型三四线城市市场销售在7、8月份也有小幅回升,城市市场的窄幅波动显著加强。

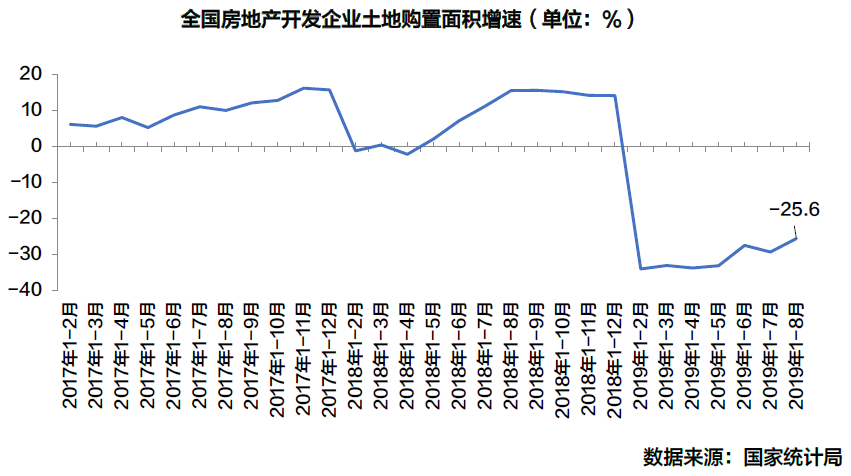

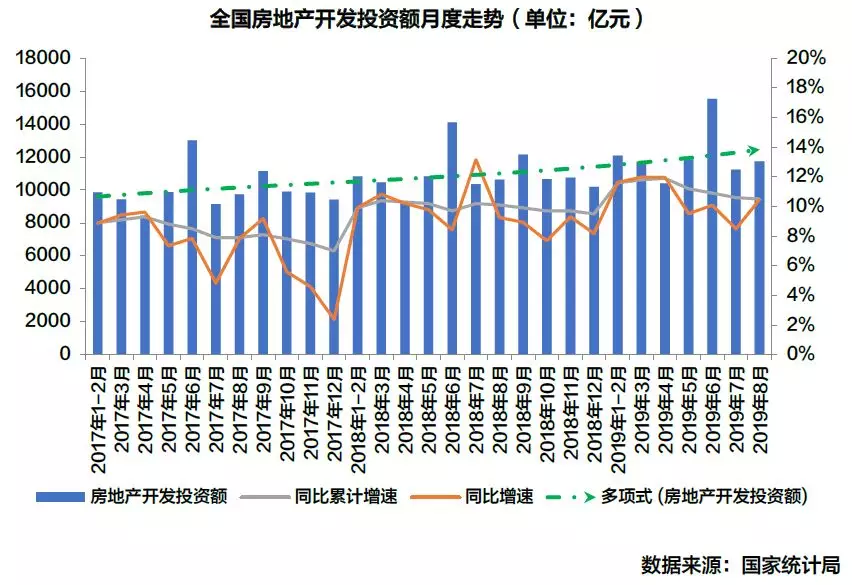

土地购置增速跌幅显著收窄,8月开发投资额同比增速回升至10.5%

从土地购置面积来看,土地成交8月小幅上扬,2019年1-8月土地购置面积同比下降25.6%,降幅比1-7月收窄3.8个百分点。总的来看当前土地成交热度依旧保持低位,但部分房企逆周期投资拿地意愿仍相对有所复苏。

开发投资额累计同比增速降幅收窄,8月单月绝对量仍处较高水平、同比增速回升2个百分点至10.5%。2019年1-8月全国房地产开发投资额累计同比增速为10.5%,增速较1-7月微降了0.1个百分点。值得注意的是,从累计增速的绝对量来看,开发投资额依旧保持着两位数的高增速,而且在增速的降幅上已经逐渐收窄。此外,8月单月房地产开发投资额达11746亿元,这一体量在2019年除去6月外的其他诸月中实属较高水平,不仅环比增4.56%,而且同比也有10.47%的涨幅。因此我们认为,开发投资额已具有一定支撑,未来开发投资额累计增速将继续保持较高水平。

分区域来看,1-8月中部与西部地区开发投资额累计增速分别较1-7月扩大了0.3和0.9个百分点,而东部与东北地区累计增速则有不同幅度的收窄。结合1-8月房企土地购置面积降幅较1-7月大幅收窄的情况,我们认为房企在中西部地区核心城市逆周期拿地的动作是8月开发投资额提振的主要原因。

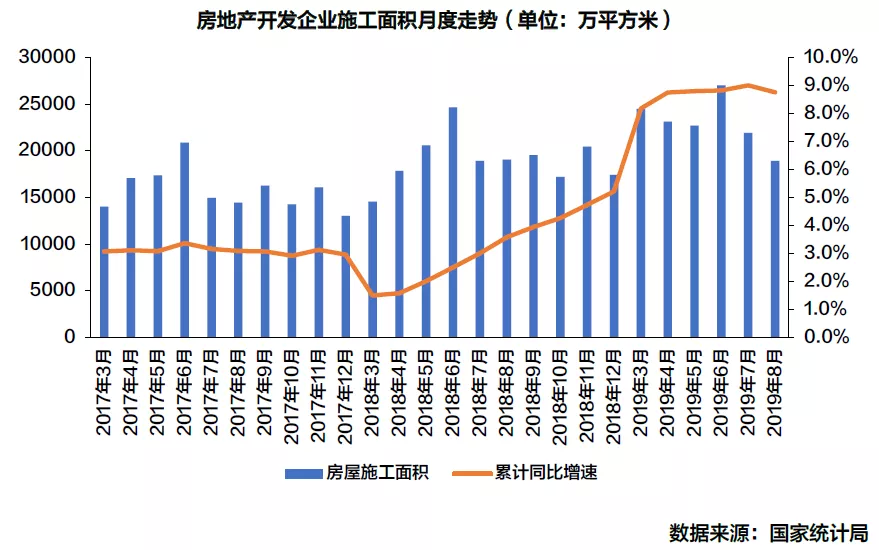

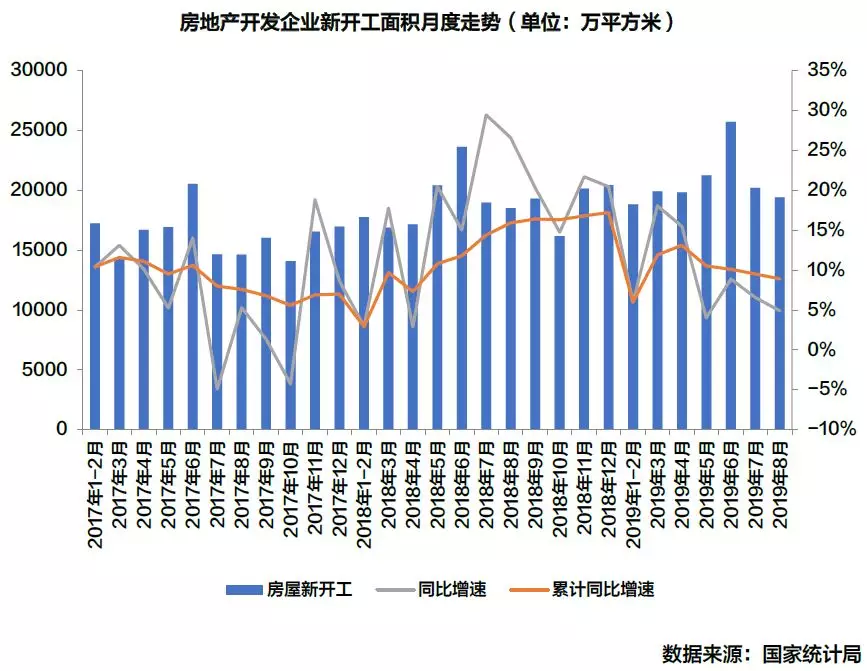

企业融资收紧,新开工、施工高位回落、增速持续下降至低点

8月,房企新开工面积和施工面积皆高位回落,且增速持续下降至低点。前8月房屋新开工面积累计增速较1-7月继续下降0.6个百分点至8.9%,除开1-2月外已降至2019年年内低点。单月来看也不甚理想,8月房屋新开工面积环比下降3.9%。

前8月房屋施工面积81.32亿平方米,累计同比增长8.8%,总量保持高位但增速比1-7月回落0.2个百分点,这是2019年以来累计增速首次回落。从单月来看回落之势更为明显,8月单月施工面积仅1.89亿平方米,同比增速由正转负,下降0.6%。

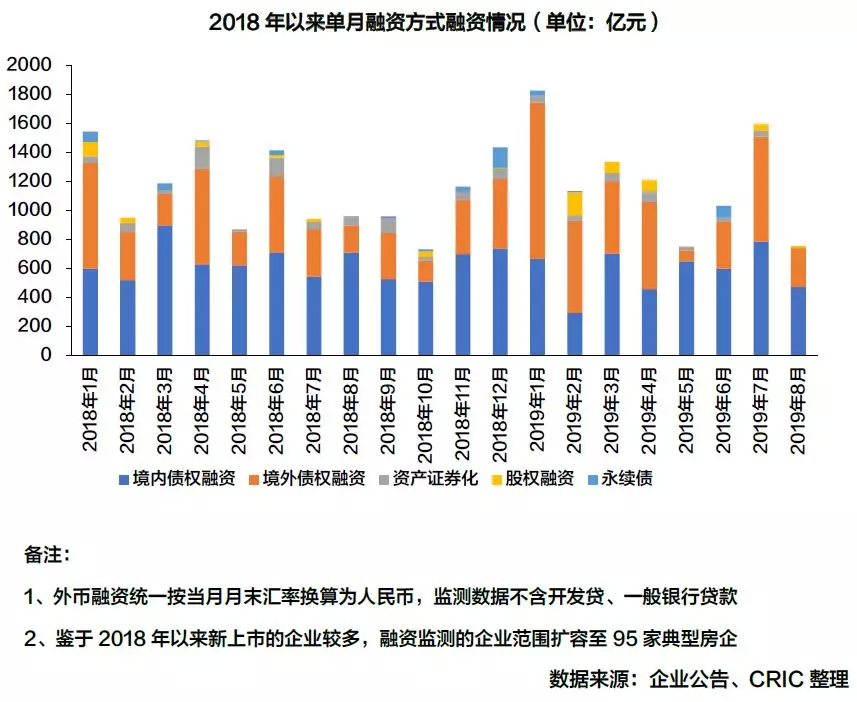

年中以后新开工面积、施工面积的急速下跌主要由于房地产企业到位资金情况的持续恶化。境内外的融资额都环比有较大幅度的下降,一方面,主要在于7月份颁布政策限制房企境外发债,符合条件的部分企业虽手握额度但谨慎发债,另一方面,针对境内融资,国内有颁布了多条政策,自5月17日发文对房地产相关贷款严格监管;且多家信托公司在今年7月面临窗口指导;而到8月又开展了银行机构房地产业务专项检查工作,对涉及房地产的多个融资环节进行检查,从严监管。

受到融资环境不断收紧的影响,全国房地产开发企业本年到位资金增速已连续4个月下降。据监测数据不完全统计,2019年8月95家典型房企融资总额为753.72亿元,环比下降52.7%,同比下降21.3%。具体的融资方式来看,境内债权融资472亿元,环比下降39.9%;与此同时,境外债权融资额267.63亿元,环比下降63.0%。资金面的匮乏叠加市场下行压力,房企放慢新开工节奏也在情理之中。

综上,我们对于后市给出如下几点判断:在当前宏观经济的下行背景下,楼市“稳”仍将是市场主线,但短期内城市市场波动会相对频繁。在这一判断下,我们认为三季度随着销售旺季房企加大推盘,9月商品房销售面积与金额料将有所上行;新开工面积受到房企到位资金减少的制约或将难有涨势,但土地购置费用的支撑下,房企开发投资额将保持在较高水准,累计增速的降幅也将继续收窄。