本文来自微信公众号“尧望后势”,作者张启尧。

前言:从基本的定价模型出发

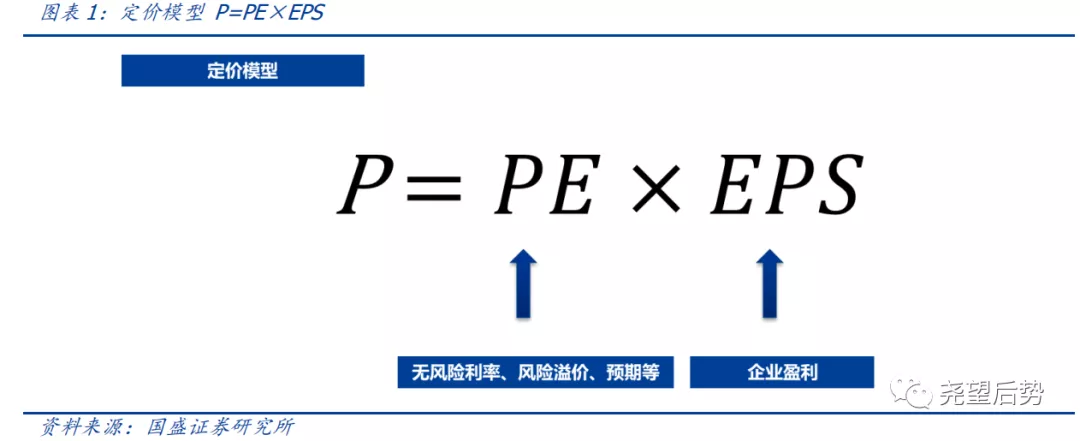

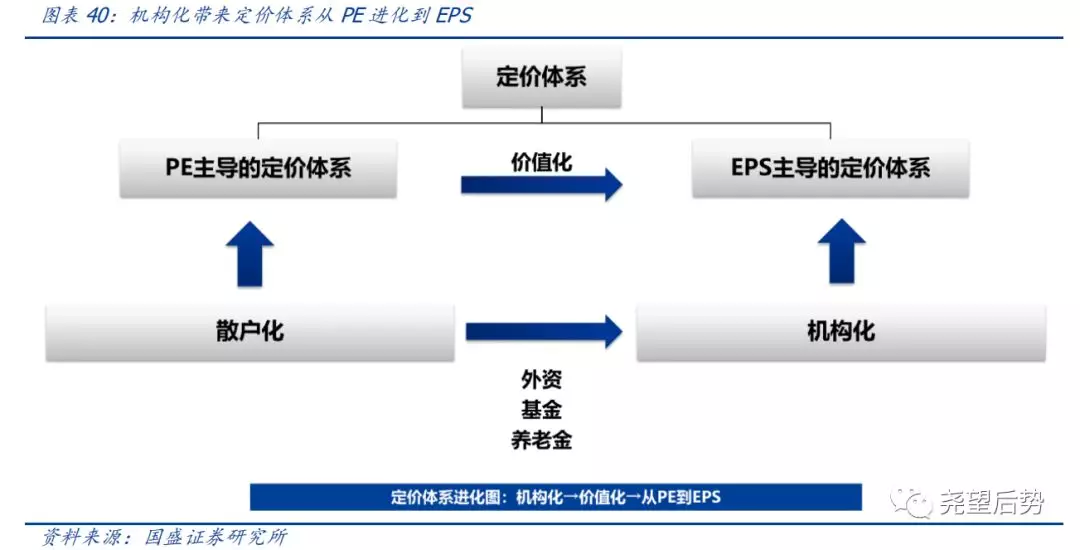

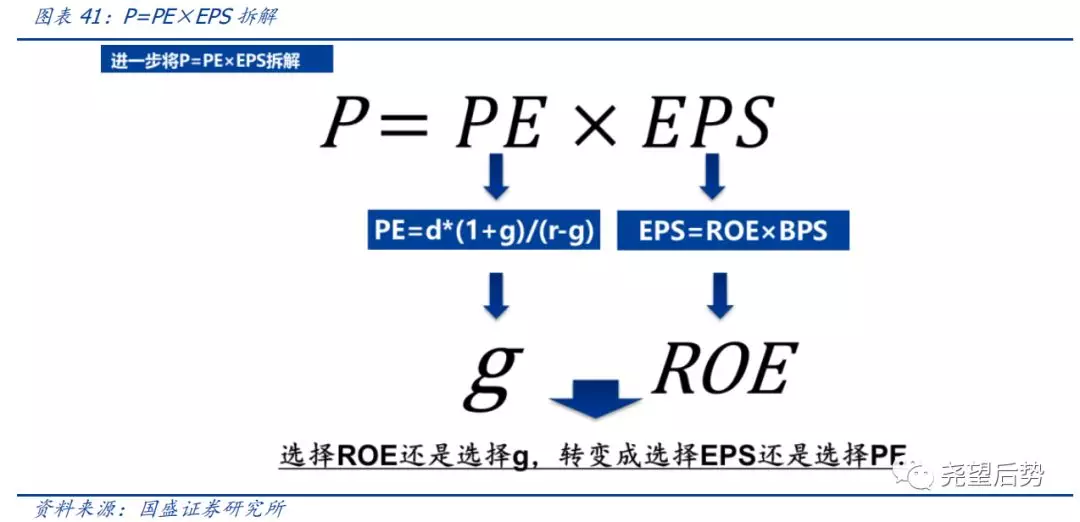

根据定价模型 P=PE×EPS,股价的变动一方面来自 PE 的变动,另一方面来自 EPS 的变动,PE 受无风险利率、风险溢价、预期增长等多种因素影响,EPS 反映企业盈利水平,其他影响股价的因素均可以从这两大变量向外扩展。PE 与 EPS 共同决定了股价的跌宕起伏,但究竟谁是更重要的变量?海外市场如何?经历过什么演变?A 股又如何?正在经历哪些变化?什么导致了这种演变进程?这是我们在【新策论】开篇报告中主要探讨的问题。

一、海外定价体系:从 PE 主导向 EPS 主导的变迁

1.1 美国:养老金和基金引领,从 PE 主导步入 EPS 主导

1.1.1 回顾美股历史,从 PE 主导向 EPS 主导切换

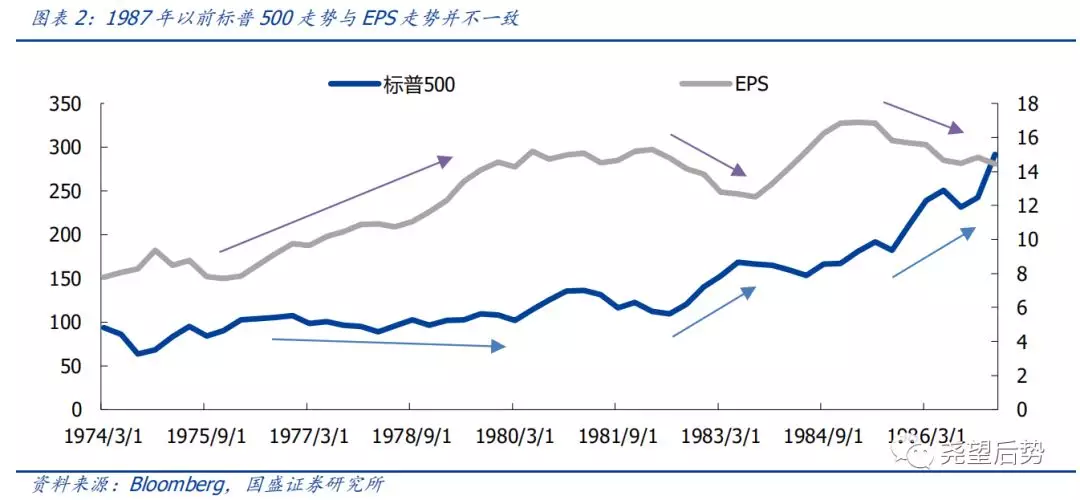

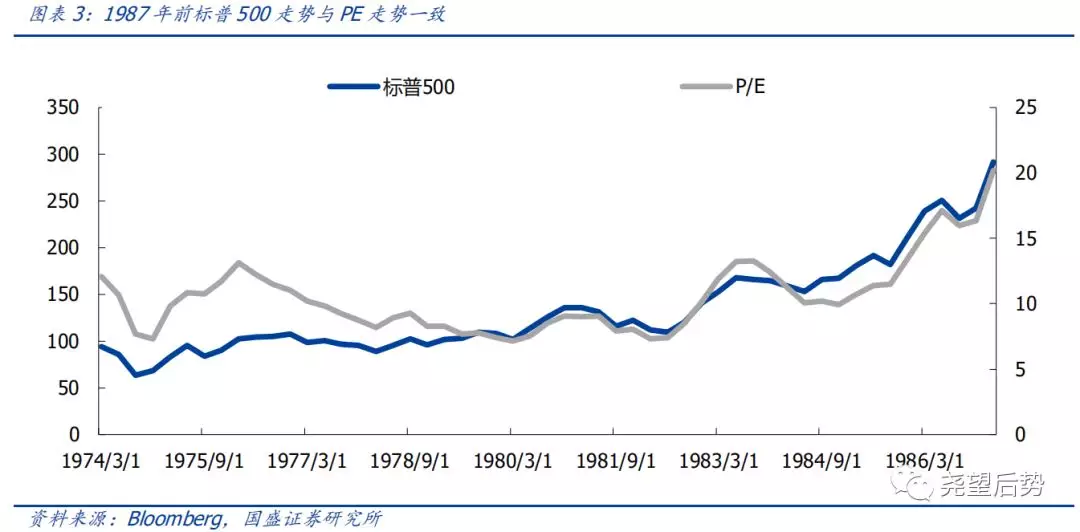

美股在 1987 年前受 PE 主导。1974 年以来标普 500 走势与 PE 走势较为一致,与 EPS走势并不完全一致,尤其是 1977 年以后,两者相关系数分别为 0.51 和 0.93。在 1977-1980 年、1982-1984 年、1985-1987 年多段时间内,标普 500 与 EPS 走势甚至出现相反趋势,而与 PE 走势在大部分时间保持一致。这说明,20 世纪七八十年代美股的定价体系为 PE 主导,而非 EPS。

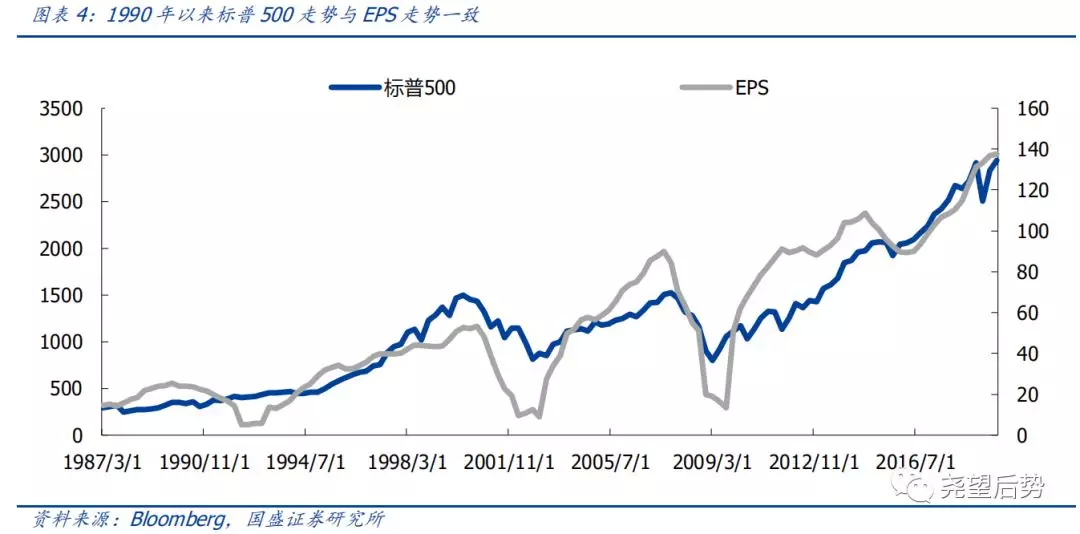

美股在 1987 年后受 EPS 主导。1987 年股灾以来,尤其是 90 年代前后以来美股走势的主导因素发生显著变化。1990 年之后标普 500 走势与 EPS 走势非常相似,而与 PE 走势并不是完全一致,两者相关系数为 0.90 和-0.04。这说明,自 90 年代以来,美股的定价体系发生了从 PE 主导向以 EPS 主导的转变,PE 变动的影响远小于 EPS。

盈利周期后半程,PE 跟随 EPS 变动,共同主导股市走势。1990 年至今有两个时期 PE 与 EPS 共同主导股市走势,分别是 1995 年至 2003 年、2011 年至 2018 年,均处于盈利周期后半程。这主要是由于 PE 跟随 EPS 变动。在 EPS 回升初期,半信半疑的投资者尚未给予更高的 PE,因此企业利润的增加反而带来 PE 下行。随着 EPS 持续回升,投资者逐渐变得积极,PE 跟随 EPS 水涨船高,戴维斯双击令股价更快上行。但 EPS 一旦掉头向下,投资者悲观情绪迅速蔓延,PE 跟随 EPS 下行,戴维斯双杀挫伤股价。

PE 跟随 EPS 变动往往不够理性,在行情演绎高潮期成为主导力量。1992-2000 年美股牛市中标普 500 上涨 244%,其中 EPS 上涨 190%,PE 上涨 18%,从整个阶段看,牛市仍旧是 EPS 主导。分阶段看,1994-1997 年 EPS 的涨幅大于 PE 涨幅,但是 1997-2000年牛市演绎到后半程,PE 涨幅大于 EPS 涨幅成为股市的主导力量。

总结而言,回顾 1970 年以来的美股历史,1987 年前美股走势的主导因素是 PE,与EPS 走势不一致,1987 年后美股走势的主导因素是 EPS,PE 更像是 EPS 的振幅调节因子,放大 EPS 对股价走势的影响力。偶尔,PE 也会过度演绎,加大股市波动。

1.1.2 养老金和共同基金崛起,机构化带来价值化

美股至今已有 200 多年的历史,大体上经历了四个时期。

第一个时期(18 世纪末-1886 年),美国股票市场初步得到发展。1792 年 5 月 17 日《梧桐树协定》标志着纽约股票交易所前身的诞生。1811 年美国纽约证券交易所的建立标志着严格意义的美国证券市场真正形成。伴随纽交所在 19 世纪不断发展壮大,美国股市也经历了 19 世纪上半叶的“运河热”、19 世纪下半叶的“铁路热”。

第二个时期(1886 年-1929 年),美国股票市场得到了迅速的发展。1896 年道琼斯指数成立,20 世纪 20 年代,美国经济和美国股市进入了空前繁荣的时代,但市场操纵和内幕交易的情况非常严重。

第三个时期是(1929 年大萧条-1954 年),美国的股市开始进入重要的规范发展期。1933 年国会在美股诞生 100 多年后出台第一部全国性的证券业法规《1933 年证券法》,1934 年美国证券交易委员会建立,法律法规密集出台,股市规范之下,机构投资者开始得到发展。

第四个时期从(1954 年至今),机构投资者迅速发展、美国股票市场进入现代投资时代。美股经历了从 1954 年到 1973 年的“成长年代”, 从 1972 年到 1981 年动荡期,从 1982 年至今的繁荣期。

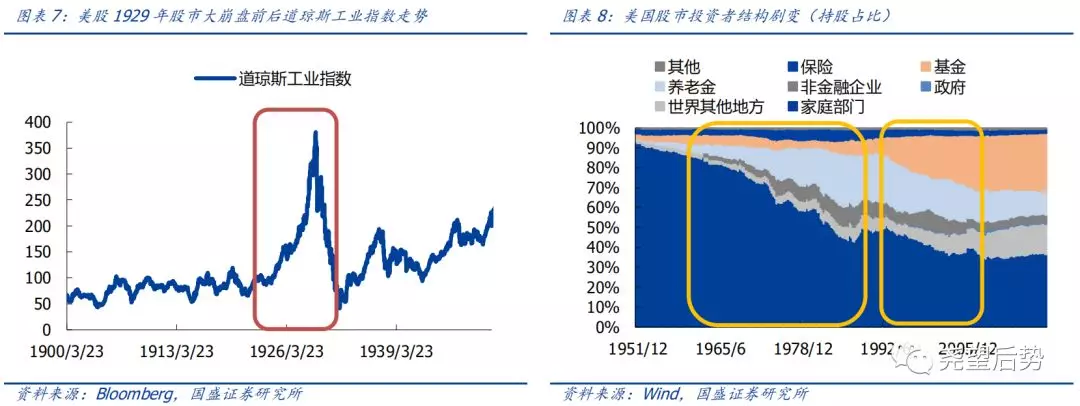

美股发展初期经历散户为主的时代,杠杆交易助长投机之风。1951 年美国股市散户占比92.8%,其次为保险 2.6%、基金 2.4%、外资 1.7%、养老金 0.2%、其他 0.4%,散户成为市场的主要参与者,这种结构一直持续至 60 年代后期才有所改变。1929 年大萧条前的牛市,是美股历史上典型的散户推动的牛市。《世界股市风云鉴》中一段文字“上至钱袋羞涩的政界人物和脑满肥肠的财阀,下至擦皮鞋的男孩和扫大街的清洁工,都不顾一切如巨潮一般地涌进股市”,形象描述了散户疯狂入场。与此同时,杠杆交易、信用交易非常流行,股民仅付很少的保证金就可以方便地进行股票杠杆投资,杠杆比率甚至高达 1:10。银行资助证券经纪人放出的股票抵押贷款从 1927 年 1 月的 30 亿美元上涨到同年 12 月的 45 亿美元,再到到 1929 年 9 月的 85 亿美元。以散户与杠杆资金为代表的投机性资金涌入股市,助长了证券市场的投机狂潮。

美国股市最迅速“去散户化”过程发生在 1950-1990、1990-2007 两个阶段,以养老金和共同基金为代表的机构投资者逐渐占据主导,形成基金-养老-外资-散户四分股市的投资者结构。

1950 年至 1990 年,美国养老金入市成为颠覆“散户化”结构的第一股力量。战后美国养老金体系逐渐完善,70 年代开始养老体制改革,特别是 1981 年美国《联邦税法》中 401(K)、403(B)及 457 条款推出,DB 计划与 DC 计划规模快速增长,1974-1990 年,DB 规模从 2560 亿元上升至 2004 亿元,DC 规模从 64 亿元上升至 892 亿元。养老金入市为股市注入源源不断的长期资金,1990 年散户、养老金、外资、基金、保险占比为 48.2%、24.3%、6.9%、7.5%、4.6%,较 1950 年分别变动-44.6、+24.1、5.1、+5.2、+0.2 个百分点,散户几近腰斩,养老金成为股市的第二大投资者。

1990 年前后,随着各类复杂的投资工具和衍生产品大量出现,股票投资的专业性不断提升,基金接棒养老金成为“去散户化”的第二股资金,进一步压缩散户占比。2007 年占比从大到小为散户、基金、养老金、外资、保险,分别是 38.0%、27.6%、15.3%、10.8%、2.7%,较 1990 年变动-10.2、+20.0、-9.0、+3.9、-1.9个百分点,散户占比继续下降,共同基金崛起成为第二大投资者,与养老金共同成为美股机构投资者的两大支柱。自 2007 年至今,美股投资者结构基本保持稳定,2018 年散户、基金、养老金、外资、保险占比 36.4%、29.0%、12.0%、15.1%、2.2%,养老金有所减少,外资有所增加。

美股养老金和基金引领股市机构化,带来定价体系从 PE 向 EPS 切换。1929 年大崩盘之前股市散户与杠杆成为股市的增量资金,投机盛行无视基本面,更多靠 PE 主导。机构投资者在大萧条后开始发展,自 1950 年开始迅速发展,而价值投资的理论基本于同时期诞生,并在 1950 年之后迅速完善。但直到 20 世纪七八十年代,美股的走势仍主要由PE 主导。

1987 年金融危机再次重创美国股市,美国股市进入“机构投资者的觉醒”的时代。尤其是进入 90 年代以后,共同基金崛起带来美股投资者结构加快向机构化迈进。随着机构投资者实力的不断增强,大部分机构投资者慢慢放弃了传统的“用脚投票、不积极参与公司治理的华尔街准则”,以巴菲特为代表的投资者开始通过改善上市公司治理,从而提升公司价值获利。由此,PE 主导美股走势的时代过去,美股定价体系迎来 EPS 主导的时代。

1.2 台湾:外资开启机构化,从 PE 主导步入 EPS 主导

1.2.1 回顾台股历史,定价体系由 PE 向 EPS 切换

台股 2003 年之前受 PE 主导,2003 年之后受 EPS 主导。从 1995 年至今,台股指数的主导因素发生显著变化。2003 年之前 MSCI 台股指数与 PE 走势一致,与 EPS 关系不大,两者相关系数分别是 0.89 和-0.03。2003 年之后 MSCI 台股指数与 EPS 走势一致,与 PE 反向,两者相关系数分别是 0.83 和-0.56。

台股不存在 EPS 与 PE 共同主导走势的时期,主要由于台股盈利上行周期短。与美股盈利后期 EPS 带动 PE 提升不同,台股在同一时期的主导因素要么是 PE,要么是 EPS,两者 1995 年至今呈现反向关系,相关系数-0.77。我们认为,这是由于台股的盈利周期较短,盈利波动更大,1995 年至今出现 7 次盈利周期,EPS 持续上升的时间较短,还未等到 EPS 带动 PE 共同上行的时刻,EPS 就掉头向下,因此台股不存在 PE 与 EPS 的戴维斯双击或双杀时期。而美股与台股盈利周期对比鲜明,1990 年至今美股仅经历三轮 EPS 周期,EPS 长期上行提升投资者盈利预期,PE 也得到提升。

总结而言,回顾 1995 年以来的台股历史,2003 年之前台股走势的主导因素是 PE,EPS 对股市影响甚微;但 2003 年之后主导因素切换为 EPS,PE 不再影响股市走势,沦为 EPS 的附属品。

1.2.2 外资改变投资者结构,机构化引导价值回归

台湾股市诞生于二战后,至今近 60 年历史,大致上经历了三个时期。

第一个时期是股市初创期(1960-1970 年代)。50 年代“土地改革”催生台湾股票市场,台湾股票交易所于 1962 年 2 月 9 日正式开业,标志着台湾股市正式设立。成立初期,股票市场发展缓慢,整个 60 年代都处于大股东操纵的“蛮荒时代”。70年代前后股市发展逐渐规范,1971-1973 年演绎三年小牛市后,步入长达十年的横盘震荡期。

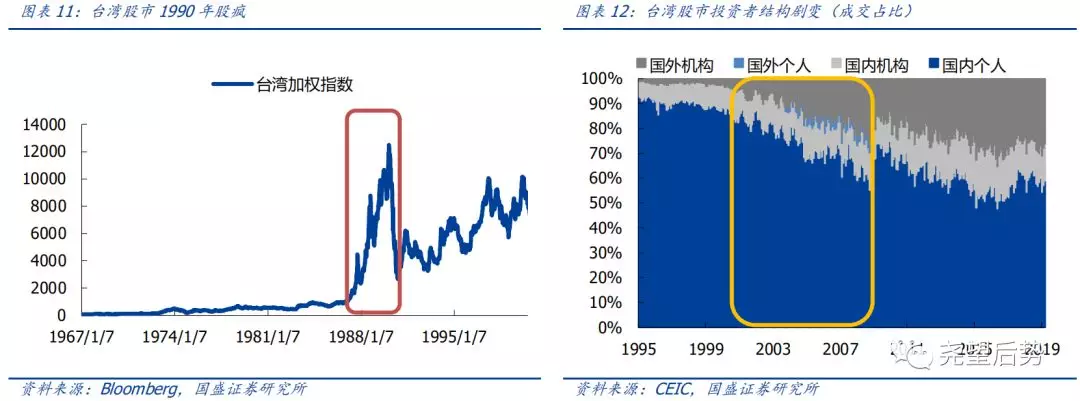

第二个时期是股疯期(1980 年代)。工业化进程迅速推进,实体经济腾飞,长期顺差积累大规模外汇储备,锚定汇率制下货币供应迅速膨胀,流动性泛滥,台湾股市自 1985 年后迎来空前绝后的疯牛,1990 年遭遇疯牛后的快速崩盘。

第三个时期是对外开放期(1990 年至今)。外资限制逐渐放开,台湾股市步入高速扩容时期,与此同时,台湾股市也从此拾级而上。

台湾股市初期为典型的散户市场,助推台湾股疯。80 年代台湾股疯期间,全民炒股成为社会主流,从 1985 年到 1990 年,岛内开户数由 40 万户爆增到 503 万户,平均以每年翻一番的速度增加,1989 年台湾人口仅有 2000 万。台北股市的日平均交易量也从牛市开始时的不足 1000 万美元飙升到最高 56 亿美元,单日最高成交量为 76 亿美元,是当时纽约交易所和东京交易所交易量的总和。当时台湾上市公司数量不到 200 家,3 年间年换手率从开始的不到 2 倍到最后达到 6 倍,90%交易由散户贡献,庄家炒作盛行,短线投机气氛浓重。1990 年 2 月台湾加权指数达到 12682 点,较 1986 年底上涨 1168%。1990 年史无前例的泡沫破裂,1990 年 10 月跌至 2485 点的谷底,跌幅逼近 80%。整个八九十年代台湾股市散户占比极高,1995 年散户交易占比 92.7%、国内机构占比 6.3%、国外机构占比 1.0%,投资者结构保持稳定,直至 2000 年后台湾股市对外开放,外资进入打破散户化的结构。

台湾股市“去散户化”剧变发生在 2000-2008 年,外资逐渐成为股市主导力量,形成外资-机构-散户三足鼎立的格局。

2000 年以前,台湾股市开放程度仍比较低。台湾股市对外开放可以追溯至 1983 年发行的收益凭证,1990 年来逐步放开 QFII 和一般外国人投资,并于 1996 年 9 月首次以 50%纳入 MSCI。但实际上,2000 年前台湾股市投资者结构并未发生显著改变。2000 年初散户、机构、外资占比为 88%、9.5%、2.2%,机构化进程极度缓慢。

直至 2000 年,台湾股市开放力度加大,放开 QFII 上限,并 2000 年 6 月、2000 年12 月连续两次提升 MSCI 纳入比例至 80%。伴随 2003 年取消 QFII 完全对外开放,股市投资者结构迎来翻天覆地的变动。2000-2008 年股市开启快速去散户化的进程,2008 年初散户、机构、外资占比为 59%、14%、27%,与 2000 年相比,散户占比降低 30%,外资增加 25%,机构提升 5%,外资成长为股市第二大支柱。2008 年至今,台湾股市投资者结构在平稳中继续改善。

2003 年台湾股市取消 QFII 完全对外开放,外资带来定价体系从 PE 向 EPS 的颠覆。2003 年台湾股市取消 QFII,步入完全开放时期,外资成为股市最重要的增量资金。外资作为价值投资鉴定的执行者,我们在《20180827 长视角周期看外资对大消费板块的驱动》中也指出外资更加偏好台湾本土优势或特色行业,即更加注重行业的基本面。2003年外资涌入打翻了原本 PE 主导股价的时代,此后台股的走势逐渐与 EPS 保持一致。也就是说,外资带来台湾股市的价值化过程,实际上是引导股价回归 EPS 的过程,是内在价值的重新发现和股票重新定价的过程。而这个过程中 PE 估值中枢的不断下移至 10-20倍区间,主要是由于 EPS 与股价步调愈发一致,PE 因子逐渐被 EPS 架空。

股市波动率下降也是由于定价体系从 PE 向 EPS 切换导致。由于 PE 反映情绪,而 EPS反映盈利,因此 PE 波动要远远大于 EPS 波动。在 2003 年前 PE 主导股市的时代,PE 大幅波动带来股市的大幅波动,而外资流入重塑 EPS 定价体系后,更加稳定的 EPS 带来股市波动率的下行。

1.3 韩国:外资与机构比翼,从 PE 主导步入 EPS 主导

1.3.1 回顾韩股历史,定价体系由 PE 向 EPS 切换

韩国股市与台湾股市的国际化进程非常类似,外资带来的定价体系变迁也如出一辙。

韩股 2008 年之前受 PE 主导,2008 年之后受 EPS 主导。从 1999 年至今,韩国指数的主导因素发生显著变化。2008 年之前 MSCI 韩股指数与 PE 走势一致,与 EPS 关系不 大,两者相关系数分别是 0.81 和 0.04。2008 年之后 MSCI 韩股指数与 EPS 走势一致,与 PE 反向,两者相关系数分别是 0.90 和-0.52。

韩股不存在 EPS 与 PE 共同主导走势的时期,主要由于韩股盈利上行周期短。韩股自2008 年步入 EPS 主导的时期后,盈利持续上涨时期仅出现在 2009 年-2011 年、2015 年 -2018 年,持续时间短,2011-2015 年均处于震荡下行期。与台湾类似,韩股不存在 PE 与 EPS 的戴维斯双击或双杀时期。

总结而言,回顾 1999 年以来的韩股历史,2008 年之前韩股走势的主导因素是 PE,EPS 对股市影响甚微;但 2008 年之后主导因素切换为 EPS,PE 不再影响股市走势,沦为 EPS 的附属品。

1.3.2 外资与机构投资者比翼,机构化引导价值回归

韩国股市于二战后诞生,至今近 70 年历史,大致经历了四个时期。

第一个时期是艰难起步期(1956-1967 年)。1956 年大韩股票交易所在政府资助下诞生,1962 年《证券交易法》建立了证券市场的基本制度,但贫困中诞生的股市举步维艰,仅有 12 只股票上市,股市在 1962 年短暂繁荣后,步入漫长的消沉期。

第二个时期是法制完善期(1968-1980 年)。1968 年以来政策密集出台,70 年代韩国股市迎来真正意义上的快速发展,受第二次石油危机、经济放缓等不利因素影响,韩国股市在 80 年代初期放慢脚步,进入休整期。

第三个时期是走向开放期(1980-1998 年)。三部国际化计划有序推进韩国股市对外开放,股市其他法规进一步完善,股市在 85 年之后真正开始腾飞,走向开放期的韩国股市经历两波牛熊,呈现 M 型走势。

第四个时期是长线俱进期(1999 至今)。金融危机后金融改革迅速展开,尤其是金融体制整合,证券市场走向成熟,外资与机构投资者比翼齐飞,韩国股市迎来长线资金主导期,股市在波动中走上长牛之路。

韩国股市八九十年代以散户为主,经历了 M 型两波牛熊。由于 1969 年连续多次下调存款利率,使得个人储蓄转移涌入股市,叠加机构投资者发展尚处于起步阶段,散户成为市场最重要的参与者。韩国股市诞生三十年内发展极其缓慢,直至 1986 年才迎来第一次真正腾飞。但此后二十年内韩国股市波动非常大,经历两轮牛熊,分别在 1989 年 8 月 和 1994 年 10 月见顶,在 1992 年 7 月和 1998 年 7 月触底,1997 年亚洲金融危机后,韩国综指重新回落至 1986 年水平。1992-1998 年,散户下降后回升,机构投资者占比提升后下降,投资者结构基本保持稳定。至 1998 年,韩国股市投资者成交占比从大到小依次为:个人(77%)、机构(12%)、外资(7%)。并不成熟的投资者结构推动股市市盈率与换手率逐步走高,韩国股市 1998 年韩国股市市盈率上升到 27.8 倍,换手率高达274.8%。

韩国股市“去散户化”进程发生在 1998-2008 年,外资与机构比翼齐飞,形成外资-机 构-散户三足鼎立的格局。

自 1980 年韩国股市开启国际化,经历间接受益(81-84 年)、有限度直接参与(85-91 年)、QFII 阶段(92-98 年)。1992 年以来对外开放提速,但这个阶段外资占比变动不大,机构成为与散户抗衡的力量。1992-1998 年,股市走完 M 型的后一轮波动,机构占比也从 14%上升至 29%再降回 12%。

至 1998 年韩国股市对外完全开放后,外资力量才迅速扩大,同时机构投资者的稳步上升,这两路资金成为改变韩国股市投资者结构的主导力量。2008 年散户、外资、机构占比为 50%、25%、25%,散户较 1998 年下降 27%、外资上升 18%、机构上升 13%,韩国散户成交占比大幅下降,韩国股市进入了散户与机构/外资平分秋色的新阶段。自 2008 年之后,韩国股市投资者结构保持稳定,外资力量仍在稳步增强。2018 年韩国股市投资者成交占比从大到小依次为:散户(51%)、外资(27%)、机构(21%)。

1998 年韩国股市完全对外开放,机构化带来定价体系从 PE 向 EPS 的颠覆。台湾定价体系的进化发生在股市完全开放之时,韩国有所不同,1998-2008 年外资与机构占比同时上升,定价体系的转变发生在机构化基本完成之时。机构化逐渐改变原本 PE 主导股价的时代,引导股价向 EPS 回归。同样,这个过程中韩股估值中枢的不断下移,是由于 EPS与股价相关性增强,PE 因子在定价中失效,逐步回归 10-20 倍的合理水平。

韩国股市波动率下降,也是由于定价体系从 PE 向 EPS 切换导致。在 2008 年前 PE 主导股市的时代,PE 大幅波动带来股市的大幅波动,而机构化重塑 EPS 定价体系后,迎来股市波动率的下行。

1.4 日本:外资引领机构化,从 PE 主导步入 EPS 主导

1.4.1 回顾日股历史,定价体系由 PE 向 EPS 切换

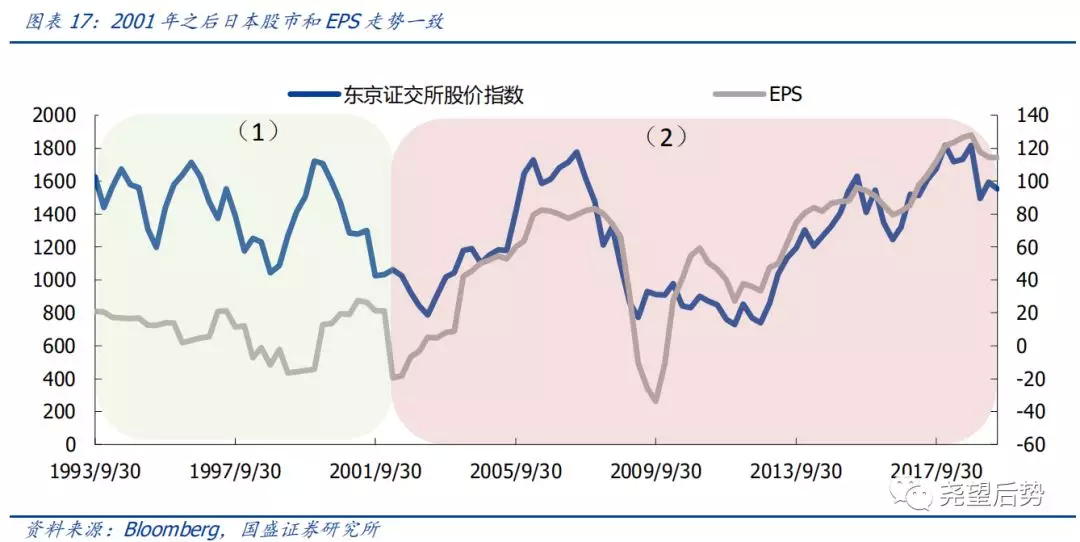

日股 2001 年之前受 PE 主导,2001 年之后受 EPS 主导。从 1993 年至今,日本股市的主导因素发生显著变化。2001 年之前东京证交所股价指数与 PE 走势较为一致,与 EPS关系不大,两者相关系数分别是 0.51 和 0.02。2001 年之后东证指数与 EPS 走势一致,与 PE 反向,两者相关系数分别是 0.80 和-0.32。

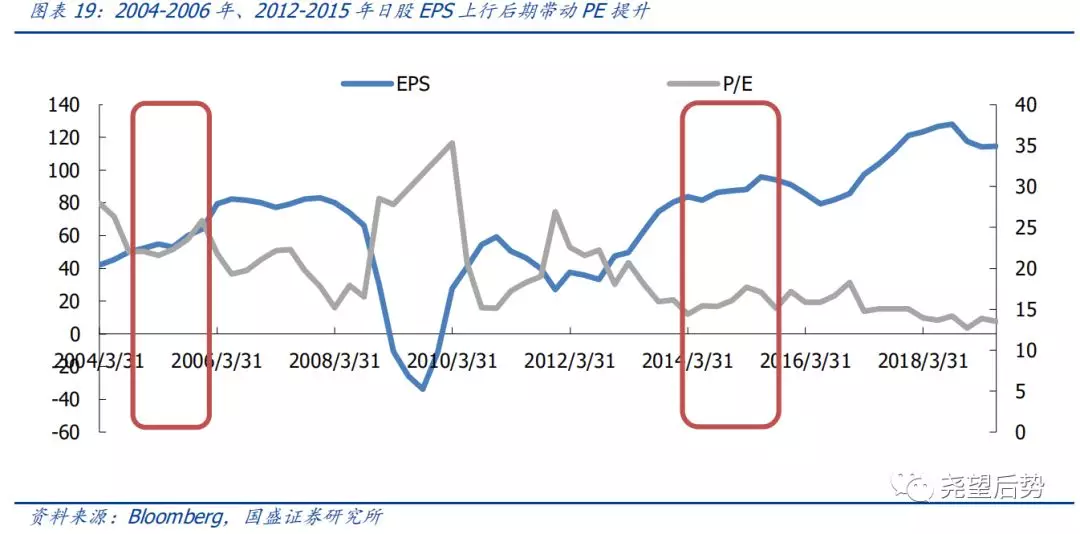

日股存在 PE 与 EPS 共同主导股价走势的时期。EPS 持续增长带动 PE 回升的规律,在日股也适用。日股自 2001 年步入 EPS 主导的时期后,盈利持续上涨至 2006 年,自 2004年下半年开始,PE 结束下行趋势,跟随 EPS 开始回升,带来戴维斯双击。2007 年开始EPS 增长趋势破坏,PE 马上掉头下行,结束合唱阶段。2012 年-2015 年日股 EPS 上行后半程亦是如此。

总结而言,回顾 1993 年以来的日股历史,2001 年之前日股走势的主导因素是 PE,EPS 对股市影响甚微;但 2001 年之后主导因素切换为 EPS,PE 不再影响股市走势,偶尔加大股市波动,沦为 EPS 的附属品。

1.4.2 外资重塑投资者结构,机构化引导价值回归

日本股市诞生于 19 世纪,至今近 150 年历史,大致上经历了三个时期。

第一个时期是缓慢发展期(1878-1948 年)。1878 年东京股票交易所和大阪交易所成立,标志着日本股市正式诞生,日本经济发展缓慢,股市步入缓慢发展期,交易所二战期间暂停。

第二个时期是复苏繁荣期(1949-1980 年)。1949 年交易所重启,并更名为东京证券交易所,伴随战后经济高速增长,日本股市开启了复苏后的繁荣发展期。

第三个时期是漫长休整期(1990 年至今)。泡沫破灭后,日本股市也步入失去的二十年,步入漫长的休整期,直至 2012 年之后才稍有起色,直至 2018 年 9 月创 27年新高,仅回到 1991 年的水平。

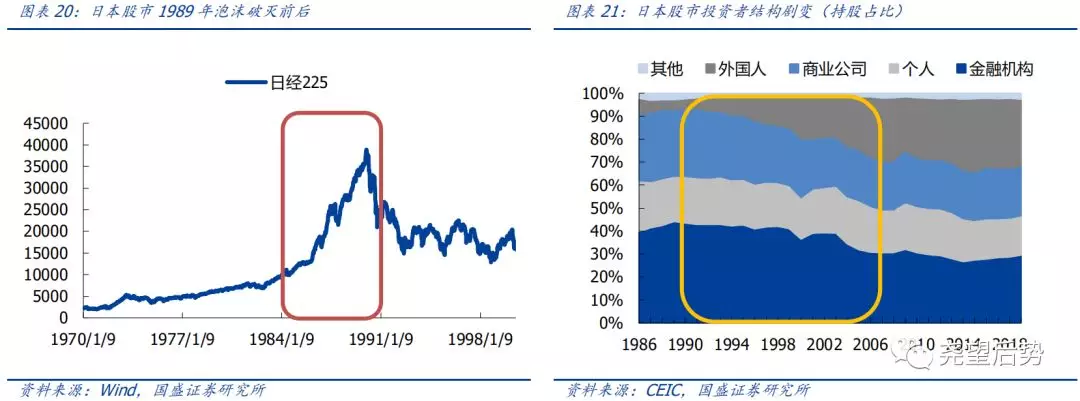

日本股市散户占比并不高,但“四社寡占体制”引致投机热潮。1986-2000 年日本股市投资者结构基本保持稳定,1989 年金融机构占比 44%、商业公司 29%、个人 20%、外国人 4.3%、其他 2.7%。日本并非散户主导的股市,但是“四社寡占体制”令日本股市成为股价操纵的市场。四大证券公司野村、大和、日兴、山一处于垄断地位,1989 年四大证券股票交易额占比 44.6%。四社一定程度上左右大藏省政策制定,同时与法人大企业勾结操纵股价,并且其本身也参与股票投机买卖。日本股市畸形的投资者结构,在股市泡沫化中起到了推波助澜的作用。广场协议签订后 1985.10-1989.12 日本股市四年上涨 207%至繁荣顶点 38916 点。1990 年开始断崖下滑,九个月内下跌 46%,1990 下半年步入漫长的震荡下行期。

日本股市投资者结构剧变发生在 1990-2006 年,外资逐渐抢夺金融机构和法人话语权,形成外资-金融机构-商业公司-散户四分股市的稳定格局。

不同于美国、韩国和台湾,日本股市并不是典型的散户化市场,其最大的弊病是金融机构和法人占比最高,这是由日本财团交叉持股和主银行制度所造成的。虽然日本早在 1964 年推动开放,但改革意愿不强导致外资持股比例始终在 5%以下。

自 1989 年股灾之后,日本股票市场的开放才取得实质性进展,伴随着日本银行不良资产问题凸显,2002 年日本政府对银行股权投资比例进行了限制,使金融机构的持股比例快速下降。1990-2006 年日本股市投资者结构逐渐改善,2006 年金融机构占比 31%、商业公司 21%、个人 20%、外国人 26.3%、其他 1.6%,金融机构与商业公司占比下降 12.6%和 8.2%,外资崛起,占比提升了 22.1%。2006 年至今基本保持稳定,2018 年金融机构 29%、商业公司 22%、个人 17%、外国人 30%、其他 2.1%、散户持续下降,外资增加。

1990 年日本股市对外开放提速,机构化带来定价体系从 PE 向 EPS 的颠覆。日本定价体系的进化发生在外资加速流入的后半程。外资逐渐压缩操纵股市的金融机构和商业公司的空间,逐步改善畸形的投资者结构,日本股市从投机向投资逐渐转变。1990-2006 年机构化进程逐渐改变原本 PE 主导股价的时代,引导股价向 EPS 回归。同样,随着 PE 因子在定价中失效,日股估值中枢的不断下移,逐步回归 10-20 倍的合理水平。

日本股市波动率下降,与台韩相同,是由于定价体系从 PE 向 EPS 切换导致。在 2001年前 PE 主导股市的时代,PE 大幅波动带来股市的大幅波动,而机构化重塑 EPS 定价体系后,迎来股市波动率的下行。

二、A 股定价体系:从散户化到机构化、国际化,从 PE 到 EPS

2.1 散户化市场下,A 股当前仍是 PE 主导

2.1.1 回顾 A 股历史,PE 主导股市走势

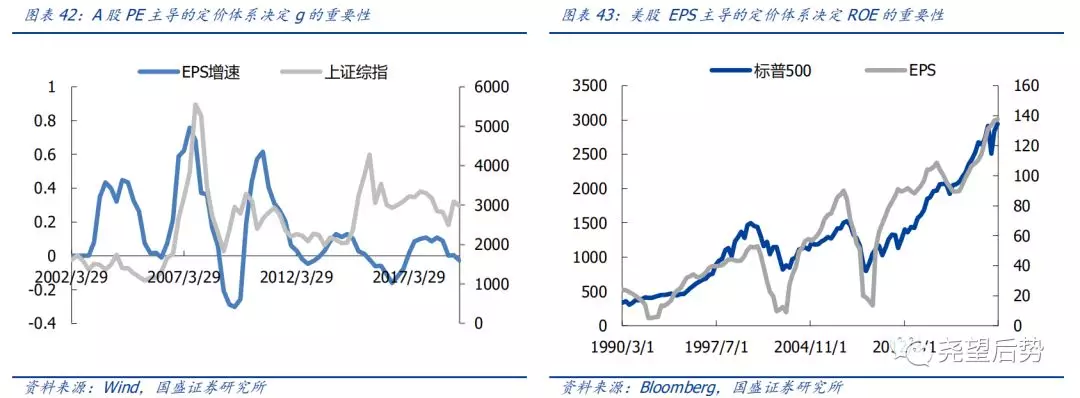

A 股 2002 年至今走势主要受 PE 主导。从 2002 年至今,A 股的主导因素未发生过变化。尤其是 2005 年以来,上证综指与 PE 走势非常一致,与 EPS 关系不大,两者相关系数分别是 0.65 和 0.01。

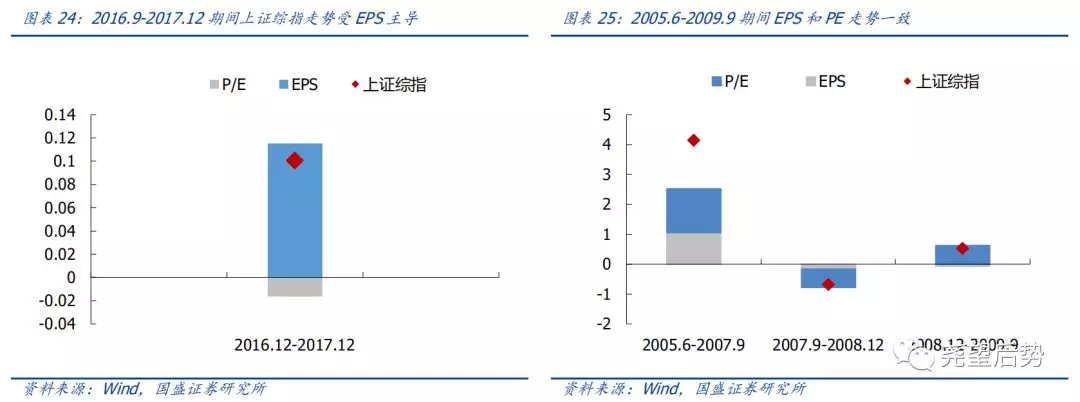

A 股历史上仅有 2016.9-2017.12 期间 EPS 主导 A 股走势。这个阶段上证综指上涨10%,其中 EPS 贡献 12%涨幅,PE 贡献-2%跌幅,A 股走势受 EPS 主导。2018 年国内股市在贸易摩擦和去杠杆的影响下开始下行,尽管 EPS 仍在上行,但反映预期和情绪的PE 带动股市下行,PE 重新占据 A 股定价的主导位置。

A 股历史上仅有 2005.6-2009.9 期间 EPS 和 PE 共同主导走势,但 PE 贡献大于 EPS。2005.6-2007.9 期间 A 股上涨 414%,EPS 上涨 105%,PE 上涨 147%。2007.9-2008.12期间,A 股下跌 67%,EPS 下跌 16%,PE 下跌 61%。2008.12-2009.9 期间 A 股上涨53%,EPS 下跌 6%,PE 上涨 62%。各个阶段 PE 对股市走势的影响均大于 EPS。

总结而言,回顾 2002 年以来的 A 股历史,A 股定价体系主要是 PE 主导,PE 代表的情绪和预期在 A 股中占据主要位置。正是由于定价体系中 EPS 占比较低,导致 A 股经常出现远远超脱基本面之外的波动。

2.1.2 A 股整体仍处散户化市场,投机氛围浓厚

A 股与美日台韩相比是年轻的股市,至今近 30 年历史,大致可以分为两个时期。

第一个时期(1990-2005 年),A 股市场初步发展。1990 年 12 月和 1991 年 7 月上交所和深交所相继成立,标志着 A 股市场的正式成立,此后《公司法》、《证券法》等法律法规完善和证监会等监管体制初步建立,但市场规模小、股权分置等阻碍 A股规模的扩大。

第二个时期(2005 年至今),A 股步入快速发展期。2004 年 1 月“国九条”确立解决股权分置的基本原则,2005 年 4 月 29 日,股权分置改革启动,A 股进入全流通阶段,也拉开了历史上第一次牛市的序幕。短短十年间,A 股迎来快速扩容的同时,A 股也经历两波股疯股灾,股市仍处于尚未成熟的阶段。

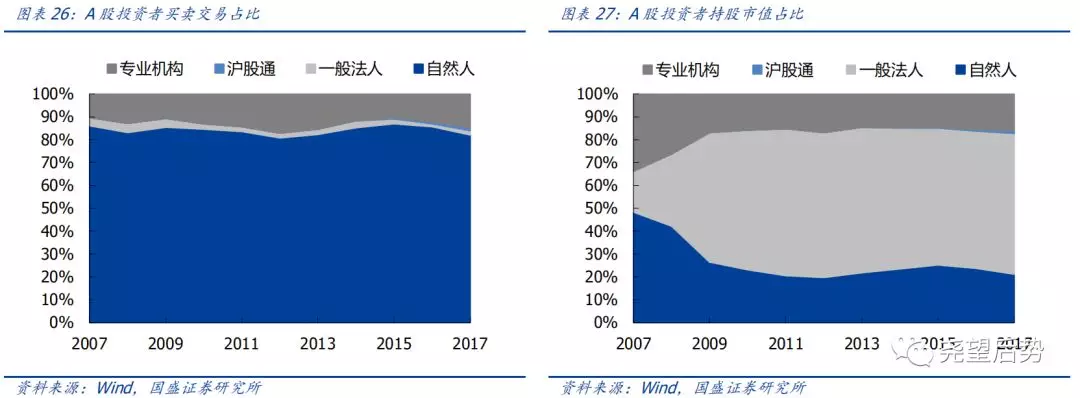

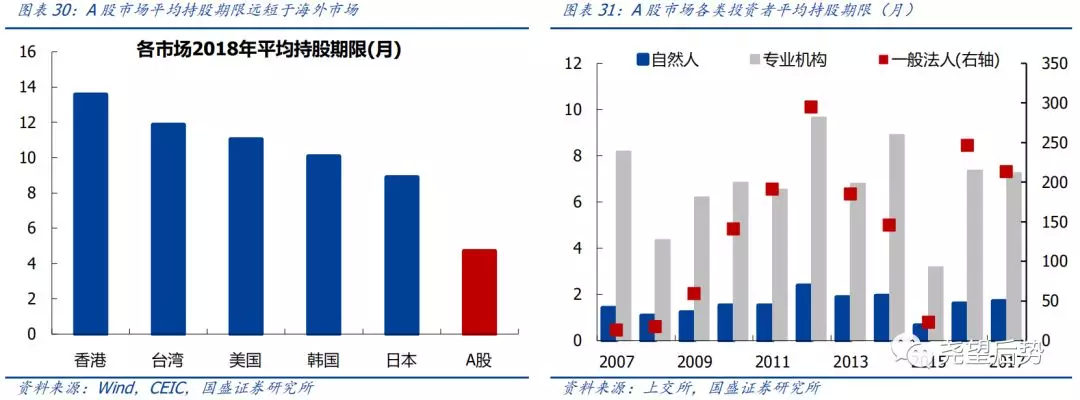

A 股“散户化”特征明显,20%持股贡献 80%成交。从 2007-2017 年,A 股的投资者结构基本保持稳定。根据上交所披露数据,2017 年散户、一般法人、机构、沪股通交易占比为 82%、2%、15%、1.3%,而持股市值占比为 21%、62%、16%、1.2%。暂不考虑交易频率较低的一般法人,A 股最显著的特点是:散户 20%的持股比例贡献 80%的交易量。A 股以散户交易为主的投资者结构,导致市场短线交易频繁、投机炒作氛围较重,散户的入场与散场是 2007 与 2015 暴涨暴跌中不可忽视的推动力量。A 股的两轮牛市,其上涨幅度并不逊色于美国、日本、台湾,但两轮牛市持续时间仅为一到两年,美国、日本、台湾分别持续了八年、五年、三年,A 股的股市相对波动更大。

与 1929 年美国牛市相似,杠杆资金也一度成为牛市和股灾的重要推手。美国 1929 年牛市中银行资助证券经纪人放出的股票抵押贷款爆发增长,无独有偶,2015 年股市之所以称之为“杠杆牛”,是由于融资的爆发增长与场外配资的野蛮增长带来不断膨胀的杠杆资金,两融最高达到 2.2 万亿元以上,场外配资约 1.8 万亿,部分杠杆比率超过 10 倍。此后证监会强力去杠杆导致市场大幅下跌,进而引发高杠杆倍数账户被迫平仓,杠杆资金迅速腰斩,加剧股市下跌。

资金决定风格,短期资金造就过去 A 股总是“疯牛”。美股市场在长期的发展中逐渐形成的以机构投资者占据主导、由长久期的配置型资金为主体构成的市场形态和格局,才在较大限度上发挥了市场围绕资产价值合理决定资产价格的“价值发现”和“定价”功能。而作为反例,过去 A 股牛市总是“疯牛”,核心原因也在于,市场最大的增量资金来源都是散户资金的存款搬家,甚至伴随着杠杆资金入市。这种“小车推出来的”牛市往往情绪大于理性,所以随着牛市推进,估值体系和价值判断都会失效,资金不断涌向高弹性、强故事性的个股。

A 股散户化的投资者结构,导致定价体系由 PE 主导。散户天生具有投机与博弈属性,受情绪影响大,导致 A 股市场投机炒作氛围浓重,羊群效应显著。A 股市场向来擅长讲故事,给予企业更高的增长预期,PE 随之上涨带动股价超越基本面上涨,几十倍甚至上百倍的 PE 层出不穷。一旦炒作结束或业绩不及预期,便迎来大幅杀 PE 的时代,往往也会拉动股价下跌超过其内在价值。散户化导致 PE 成为 A 股定价体系的主导因子。同样, A 股历来波动率极高,也来源于此。

2.2 机构化、国际化时代来临,A 股定价正从 PE 走向 EPS

2.2.1 A 股机构化、国际化叠加而至

自 2015 年以来,A 股国际化进程持续加速,外资已经深刻地改变了 A 股投资者结构。尤其是 2017 年以来,外资成为 A 股最重要的增量资金,2013 年持股仅为 0.34 万亿,2019Q1 持股达到 1.68 万亿。2018 年外资、公募、保险、其他机构持股市值占流通市值比例为 3.26%、4.15%、2.79%、1.57%,其中,仅外资占比逐年提升,其余均持平或微降,外资于 2018 年超越保险成为仅次于公募的第二大机构投资者。目前 A 股机构投资者呈现出外资、公募、保险呈现三足鼎立之势。

外资流入是大趋势长逻辑:1、A 股刚刚纳入 MSCI,根据台、韩经验,在 MSCI 纳入比例不断提升过程中,外资将在相当长的一段时间维持单向流入;2、当前外资配置 a 股比例仍低只有3%出头,参考台韩日的外资占比(15%~30%),当前仍是远远低配,全球资金仍在“水往低处流”;3、当前我国资本市场对外开放全面提速,国际资本的进入渠道不断拓宽,根据台韩日经验,外资在金融开放阶段流入进程显著提速。因此我们判断,外资流入 A 股当前仍是初级阶段,未来仍将有数万亿增量流入配置。

各路中长线资金与外资共筑 A 股机构化时代。自去年以来,监管层明确强调为资本市场引入中长期资金,未来社保养老、保险资金、银行理财都将成为 A 股重要的增量资金来源。同时,将配资等短期资金置于严格的监管之下。散户占比也逐渐从 2010 年 60%下降至目前 49%。各路中长线资金与外资携手,A 股机构化的序幕正在拉开。

首先是社保养老金:根据我们的估算,短期来看,近一两年养老金的投资运营规模可能在 1 万亿左右,如果按照 11%的比例估算,即约有 1100 亿元投资于股市,增量约为 413亿元;但是长期来看,保底收益模式会出现改变:一方面,根据规定各地需在 2020 年前全部启动居民养老基金委托投资工作,截至 2019 年一季度末,17 个委托省(区、市)签署的 8580 亿元委托投资合同中已有 6249 亿元到账投资运营。未来将有更多的地区并入委托。另一方面,当前规定下,养老基金投资中股票、股票基金、混合基金、股票型养老金产品的比例,合计不得高于养老基金资产净值的 30%。未来股票权益类资产的投资比例仍有较大的提升空间。预计养老金仍有上千亿规模的资金进入股市。

其次是险资:根据我们的估算,随着消费理念升级带动保费收入持续增长,在未来保险资金运用余额按照 11%的增速增长,入市的比例维持在 12%的假设下,保险资金即可每年可为资本市场带来 2000-3000 亿元的增量。另一方面,6 月 9 日,银保监会新闻发言人表示,为深化保险资金运用市场化改革,进一步优化保险资产配置结构,银保监会正在积极研究提高保险公司权益类资产的监管比例事宜。未来,随着险资投资于基金和股票的比例得到提升,市场还将进一步迎接长期资金增量。

然后是银行理财资金:2018 年底《商业银行理财子公司管理办法》正式稿发布,放松了对银行理财产品投资股票、非标,以及产品发行和销售方面的限制。当前银行非保本理财产品余额超 22 万亿,理财子公司管理办法落地,意味着银行业理财产品正式转型的开端,也将为股市提供巨大的长期增量。

机构化、国际化将引领 A 股定价体系从 PE 主导演进到 EPS 主导。美日台韩均是在其机构化、国际化时期完成了定价体系从 PE 向 EPS 的切换,最终促使股市波动下降、逐步回归价值回归盈利。当前 A 股已经迎来机构化、国际化叠加而至,未来随着外资进一步入场,以及银行、养老、保险、理财等机构资金进一步入市,我们认为 A 股也将逐步完成从 PE 到 EPS 的演进。

2.2.2 以食饮为代表 A 股优势行业的定价体系正在向 EPS 变迁

机构化重构 EPS 主导的 A 股定价体系,正在外资偏爱的食品饮料行业发生。尽管目前A 股整体而言仍是 PE 主导股市走势,但值得注意的是,A 股的某些行业的定价体系已经开始向 EPS 进化,尤其在外资偏爱的 A 股优势行业-食品饮料行业,定价体系正在实现从 PE 到 EPS 的切换。

具体而言,2017 年之前,食品饮料行业的定价体系与 A 股整体类似,即历史上大部分时间由 PE 主导,仅在 2005-2009 年出现戴维斯双击/双杀。自 2017 年之后,外资大量流入食品饮料行业,2019Q1 食品饮料持仓占比 20%,远高于其他行业。2017 年至今食品饮料涨幅 72%,EPS 涨幅 72%,PE 涨幅仅为 6%,EPS 上升成为食品饮料上涨的主因,外资流入带来食品饮料行业走向价值化,行业定价体系从 PE 主导向 EPS 主导进化。

与食品饮料形成鲜明对比,外资低配的周期行业仍是 PE 主导的定价体系。外资偏爱 A股的大消费行业,但是低配周期行业。以周期行业中外资配置最低的采掘行业为例,2003年至今采掘行业仍是由 PE 主导,和 EPS 无关,2017 年以来 EPS 上行,但 PE 主导股价下行,在外资流入改变 A 股投资者机构之时,外资低配采掘行业,因此采掘行业的定价体系并未发生变化。

2.3 A 股未来定价体系演变

当前,A 股已经进入机构化、国际化阶段,定价体系的进化已经开始。重新回到前言的定价模型 P=PE×EPS,价格围绕价值波动,EPS 相当于内在价值,而 PE 则是导致 P 与 EPS 并不同步的调节因子,成熟的定价体系应当是回归 EPS,而非 PE 喧宾夺主。美日台韩已经实现了定价体系的进化,我们认为 A 股不会成为例外,已经踏上价值发现的征程。

三、定价体系的运用:更稳定 ROE or 更高的 g ?过去与未来有何不同?

更稳定的 ROE 还是更高的 g,这是让许多投资者纠结的问题。之前市场也有过讨论,但多数仍是从个例、假设、外部逻辑出发,并未从更深层次揭示 ROE 和 g 的权重发生变化的原因。因此,我们将根据前文 A 股定价体系的变化对此问题再次进行深入探讨。

进一步将 P=PE×EPS 拆解:

在永续增长情况下,PE=d*(1+g)/(r-g),d 是分红率, 这说明 g 这个指标是包含在PE 之中的,主要指的是未来预期的 g。

EPS=ROE×BPS,BPS 是每股净资产,这说明 ROE 这个指标包含在 EPS 之中,更高的 ROE 带来更高的 EPS。

因此,选择 ROE 还是选择 g,就转变成了选择 EPS 还是选择 PE。

为什么美股投资者更加注重 ROE的稳定性?美日台韩机构化带来 EPS 主导的定价体系,其中 ROE 是影响 EPS 的重要因子,因此,在 EPS 定价体系中,稳定 ROE 代表稳定的盈利增速、即稳步上行的 EPS,进而带来稳步上行的股价。EPS 定价体系,决定了 ROE 稳定性的重要性。

为什么过去 A 股投资者更加注重 g?A 股过去二十年散户化的投资者结构决定了由 PE主导的定价体系,其中对未来预期的 g 是影响 PE 的重要因子,因此,在 PE 定价体系中,更高的 g 对于提升 PE、进而提升股价更为重要。从 A 股历史中也可以看出,上证综指和 EPS 增速较为一致。PE 定价体系,决定了 g 的重要性。

未来,随着机构化有望带来 A 股定价体系向 EPS 靠拢,ROE 稳定性的重要性会上升, g 的重要性会减弱。在 EPS 定价体系中,股价上涨需要稳定的 ROE,而 g 仅是影响 ROE的因素之一,短期的高增长无法带来稳定的ROE,只有持续的增长才会带来稳定的ROE。另外,ROE 也可以通过分红或者回购策略来维持。因此,需要强调的是,g 的重要性减弱,并不是指 g 不再重要,而是随着定价体系的切换,原本高 g 一定意味着高 PE 和高股价,而切换后,高 g 不一定意味着稳定的 ROE 和高股价,也可以通过回购或者分红来实现稳定的 ROE 和稳步上升的股价。这也是为什么当前外资更加注重盈利的稳定性、其次才是成长能力的原因。

四、结语

回顾全球成熟市场历史进程,机构化、国际化终将带来股票定价体系由 PE 向 EPS 的变 迁,我们认为 A 股也不会例外,甚至在机构化、国际化叠加而至的当前可能速度比想象中更快。未来,正如价值投资鼻祖格雷厄姆所说:“短期而言,股票市场是一台投票机— —反映了一个只需要金钱却不考虑智商高低和情绪稳定性好坏的选票登记比赛的结果,但是长期而言,股票市场却是一台称重机。”

1、历史比较与国际比较误差;2、机构化进程不及预期。