本文源自“莲花山士丹利金融研究”微信公众号,作者招商非银:郑积沙、刘雨辰、刘淇、曾广荣,原标题《保险:8月保费承压,不改价值增长——上市保险公司2019年1-8月保费数据点评》。

寿险业务新单短期承压期已过

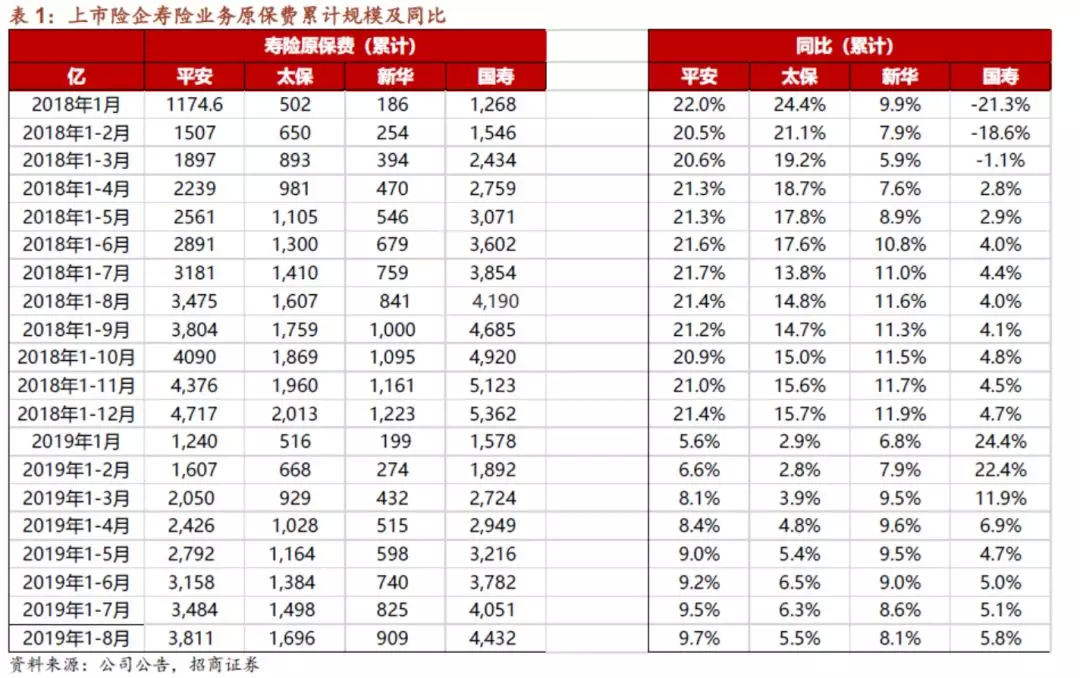

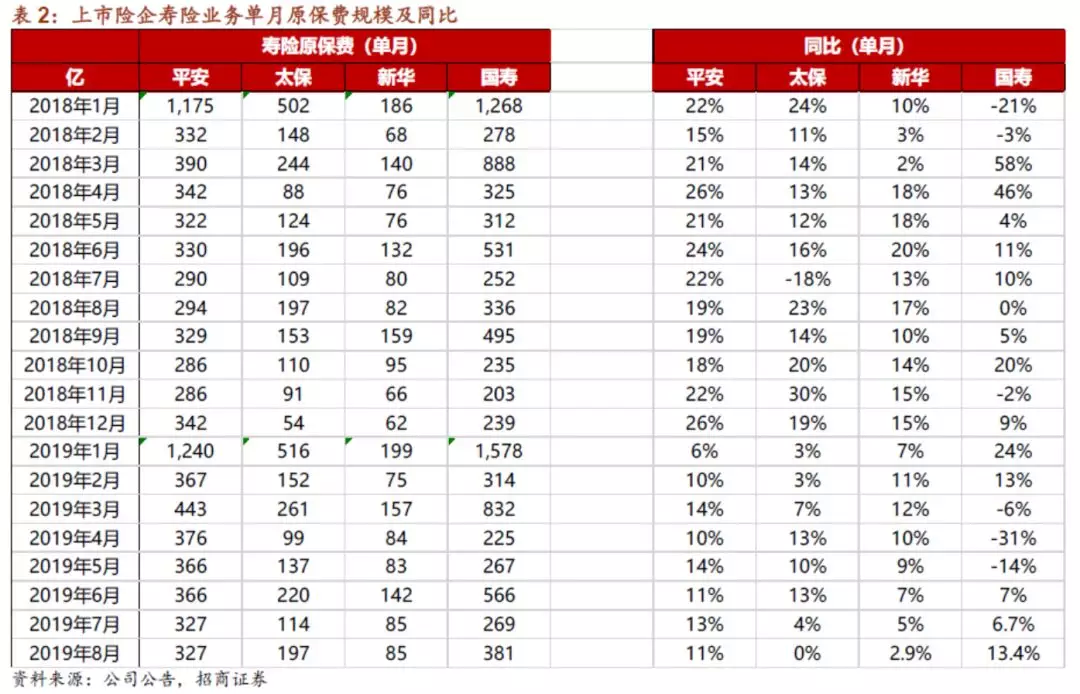

(1)寿险业务原保费方面,1-8月平安、国寿、太保、新华累计原保费依次为3811亿、4432亿、1696亿、909亿,累计同比增速依次为9.7%(前值为9.5%)、5.8%(前值5.1%)、5.5%(前值为6.3%)、8.1%(前值为8.6%);8月单月来看平安、新华、太保、国寿当月原保费依次为327亿、85亿、197亿、381亿,单月同比增速依次为11%(前值为12.6%)、13.4%(前值6.7%)、0%(前值为4.4%)、2.9%(前值为5.2%)。

(2)新单方面,平安寿险及健康险1-8月个人新单保费为1036亿,同比增速-7%(前值为-7%),8月单月新单保费为92亿,同比-6%(前值为4%),预计为聚焦组织发展导致的业务短暂回调。在续期拉动模式下,上市险企整体原保费收入将保持稳健增长态势。随着代理人规模的企稳、新产品的陆续投放(平安“大小福星”、太保“鑫享福”)、费用政策的调整,三季度负债端仍有望逐步修复缺口。

新车销量不振,传导至财险保费承压

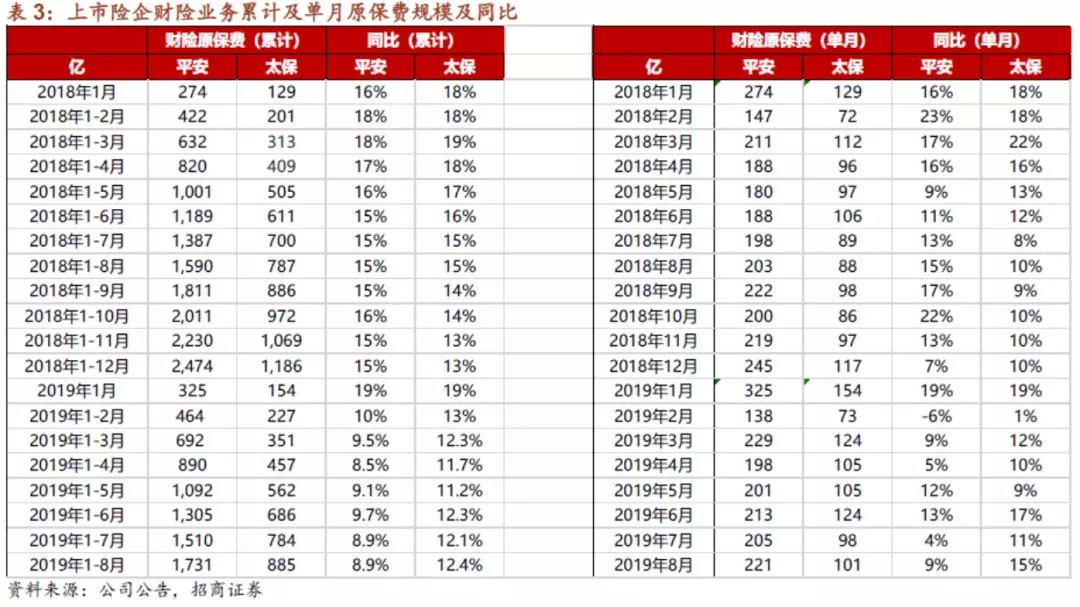

1-8月平安、太保财险业务累计保费收入依次为1731亿、885亿,累计同比增速依次为9%(前值为9%)、12%(前值为12%),增速较年初高点有所回落;8月单月来看,平安、太保财险业务当月原保费依次为221亿、101亿,单月同比增速依次为9%(前值为4%)、15%(前值为11%)。

从中国平安披露的财险业务分险种保费收入来看,主要是非机动车辆保险(车险和意健险之外)的增速从1月份的高点回落明显所致,车险保费增速持续低于10%,公司保证保险保费预计由于普惠业务和陆金所P2P业务的回落亦有所拉低。后续若随着三次商车费改在更多地区的进一步推进,车均保费有进一步下降压力,上市险企预计均将加大对非车险业务的拓展以推动整体财险业务保费的稳定增长。

随着四季度的临近,上市险企开门红策略成为市场关注点,我们初步预计2020年开门红有望较好的保费增长

一方面,利率下行带动竞品收益率往下,虽然未来产品预定利率将保持在3.5%以内,但相较于目前的竞品收益率仍有明显竞争力,与2018年、2019年开门红情形恰好相反;另一方面,费用投入预计更强劲,受益于所得税政策的调整导致的2019年业绩超高速增长,可用于负债端投入的费用相对充足,目前部分上市险企已公开表态将加大对于渠道的费用投入;另外,预售时间节奏有望较2019年开门红提前,同时考虑到部分公司队伍的储备,我们预计2020年开门红有望实现较好保费增长。

投资建议

三季度往后各公司的战略将有所分化,其中中国平安由于积极采取了新产品投放、业务推动方案等有效措施,预计后续新单环比改善可期,中国人寿三季度将聚焦于内部管理但全年视角看新单增速预计仍将为同业最佳,中国太保亦推出了新产品预计下半年随着公司中高层领导确定后在业务推动方面将会发力,负债端有望柳暗花明。

展望2020年开门红,目前各公司对2020年“开门红”工作还未有明确规划,但我们预计均将保持一定的增速目标,实现较好的保费增长。资产端方面,十年期国债收益率中枢中短期内或徘徊低位,投资端或周期性承压。但结合保险股高度确定的EV增速(17%-22%),我们强烈建议投资者坚定持仓,静待估值切换。个股推荐:中国平安(02318)、中国人寿(02628)、中国太保(02601)、新华保险(01336)。

风险提示

新单保费不达预期,股市回暖不及预期,国债利率下行。