本文来自微信公众号“德安车研”。

投资要点

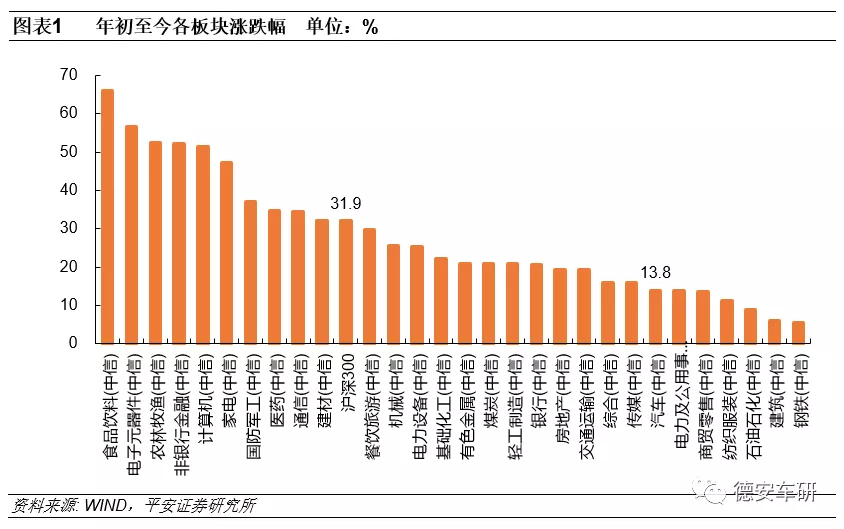

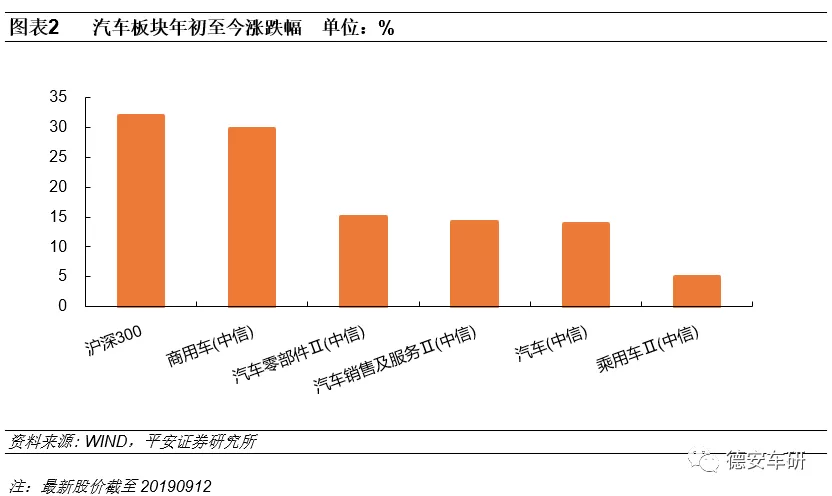

二级市场表现:年初至今汽车整体上涨13.8%,跑输沪深300指数18.1个百分点。其中商用车上涨29.7%,乘用车板块上涨5.0%,汽车零部件上涨15.1%,汽车销售及服务涨幅为14.2%。

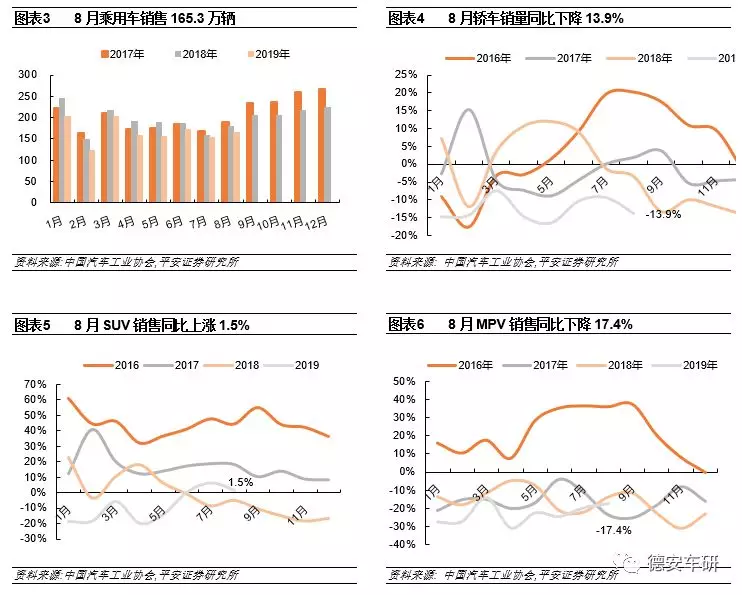

乘用车销量符合预期,SUV保持同比正增长:乘用车8月产销分别完成169.3万辆和165.3万辆,同比分别下降0.7%和7.7%。8月乘用车批发量降幅扩大,一方面由于上半年国五车型促销透支影响还未消退,另一方面由于厂商7月份大力补库存,8月份补库存力度降低,基本符合预期。乘用车1-8月销量实现1332.2万辆,同比下降12.3%,销量降幅略小于1-7月。

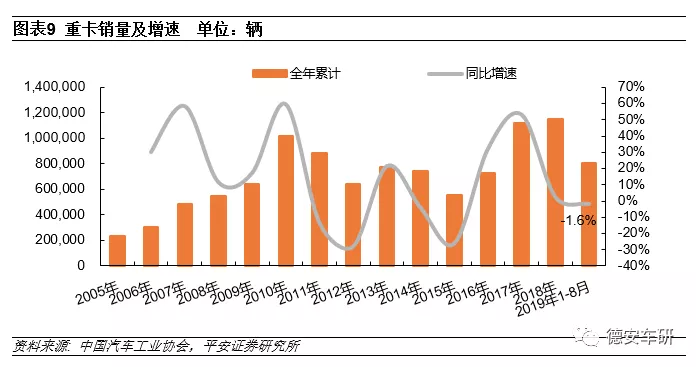

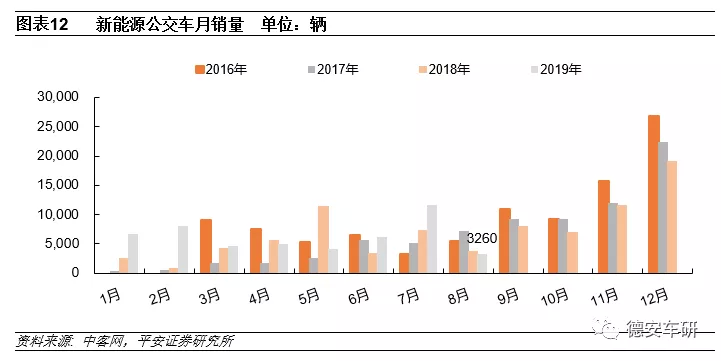

重卡保持增长,新能源公交下滑:据中汽协,8月重卡销售73260辆,同比增长2.0%。1-8月销量80.5万辆,同比下降1.6%。8月重卡销量微涨主要得益于2018年同期基数较低,淡季渠道通过促销刺激消费。据中客网,2019年8月客车销售1.8万辆,同比增长2%。2019年1-8月,客车累计销售13.7万辆,座位客车销售6.7万辆,公交客车销售5.1万辆。由于新能源公交车的过渡期补贴政策,销量提前透支,导致8月新能源公交销量同比下滑。

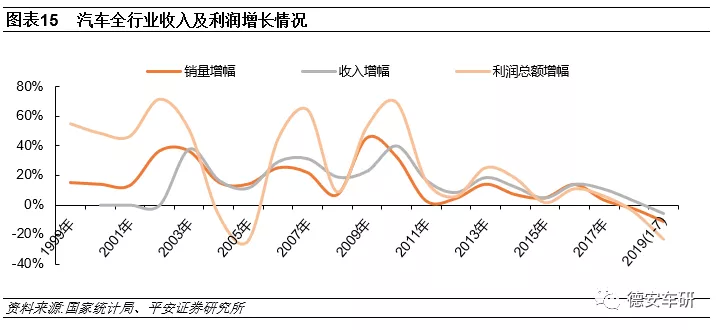

汽车行业累计收入和利润环比改善:据国家统计局数据,2019年1-7月汽车全行业收入和利润总额同比下降5.7%和23.2%。与1-6月相比,收入和利润降幅分别缩小0.2和1.7个百分点。主要受国五国六切换基本完成,促销变少,消费者观望情绪消退和去年同期基数较低的影响,收入和利润降幅有所收窄。

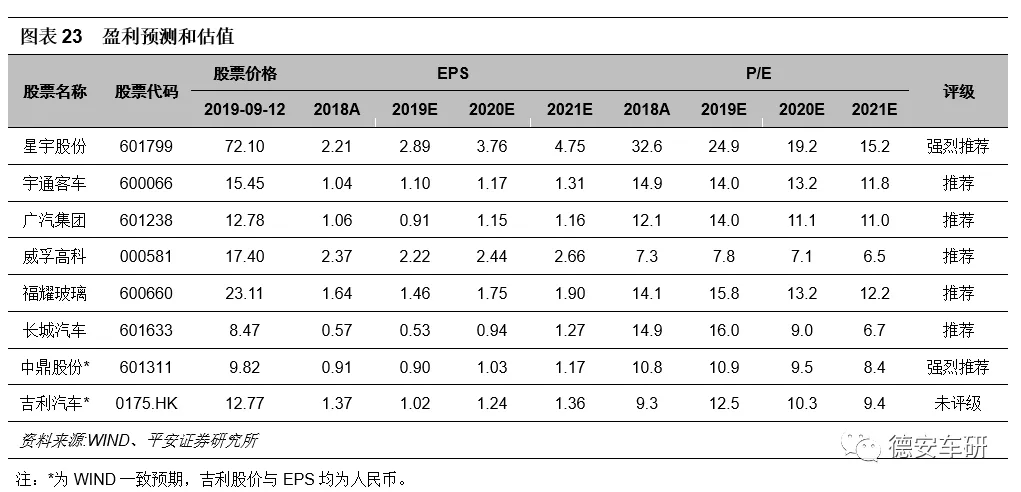

投资建议:我们判断下半年行业消费结束观望,逐步复苏,但洗牌持续,品牌分化延续。2019年乘用车看好日系+自主龙头,长期仍看自主品牌集中度提升,建议择优布局相关乘用车企,推荐长城汽车(02333)(产品细分+营销改革)、广汽集团(02238)(日系新周期),关注吉利汽车(00175)(技术平台升级+中端车份额突破);客车行业龙头份额持续提高趋势确定,推荐宇通客车。零部件看好财务稳健、产业链话语权较强、或处于高景气细分领域的龙头企业:强烈推荐星宇股份(车灯产品升级+核心客户新品周期)、中鼎股份(国内非轮胎橡胶件龙头+单品到总成升级),推荐福耀玻璃(03606)(海外份额提升+护城河深厚)、威孚高科(排放升级受益者+龙头地位稳固+低估值高股息率)。

风险提示:1)汽车行业销量不及预期:如果汽车行业销量不达预期,主机厂为了保证产量和销量,或将出现价格战,经销商终端优惠力度加大,盈利能力下滑,主机厂毛利率下降,将影响三四季度的盈利能力;2)原材料涨价影响:如果上游原材料价格快速上涨,将影响主机厂和零部件企业盈利能力,而零部件企业由于相对弱势的话语权,或将承担原材料价格上涨带来的盈利压力;3)新能源汽车零部件成本下降缓慢:如果三电尤其是电池成本下降幅度不及预期,外加补贴政策退坡幅度大、产品力不足等原因将导致新能源汽车整体销量下滑。

目录

一.板块年初至今跑输沪深300

年初至今汽车整体上涨13.8%,跑输沪深300指数18.1个百分点。其中商用车上涨29.7%,乘用车板块上涨5.0%,汽车零部件上涨15.1%,汽车销售及服务涨幅为14.2%。

二. 8月汽车销量基本符合预期

2.1汽车整体销量降幅扩大

据中汽协,8月产销量分别完成199.1万辆和195.8万辆,同比分别下降0.5%和6.9%。1-8月,汽车产销分别完成1593.9万辆和1610.4万辆,产销量同比分别下降12.1%和11%。

新能源汽车产销同比继续下降。8月产销分别完成8.7万辆和8.5万辆,同比分别下降12.1%和15.8%。1-8月,新能源汽车产销分别完成79.9万辆和79.3万辆,同比分别增长31.6%和32.0%。

2.2乘用车销量符合预期,SUV保持同比正增长

据中汽协,乘用车8月产销分别完成169.3万辆和165.3万辆,同比分别下降0.7%和7.7%。8月乘用车批发量降幅扩大,一方面由于上半年国五车型促销透支影响还未消退,另一方面由于厂商7月份大力补库存,8月份补库存力度降低,基本符合预期。乘用车1-8月销量实现1332.2万辆,同比下降12.3%,销量降幅略小于1-7月。

2.3 新能源汽车销量继续下滑

新能源汽车8月同比继续下滑,受政策补贴过度期的影响较大。据中汽协,新能源汽车8月产销分别完成8.7万辆和8.5万辆,同比分别下降12.1%和15.8%。其中纯电动汽车销量达6.9万辆,同比下降6.0%;插电式混合动力汽车销量达1.6万辆,同比下降41.3%。

2.4重卡销量保持增长

据中汽协,8月重卡销售73260辆,同比增长2.0%。1-8月销量80.5万辆,同比下降1.6%。8月重卡销量微涨主要得益于去年同期基数较低,淡季渠道通过促销刺激消费。

2.5新能源公交车销量下滑

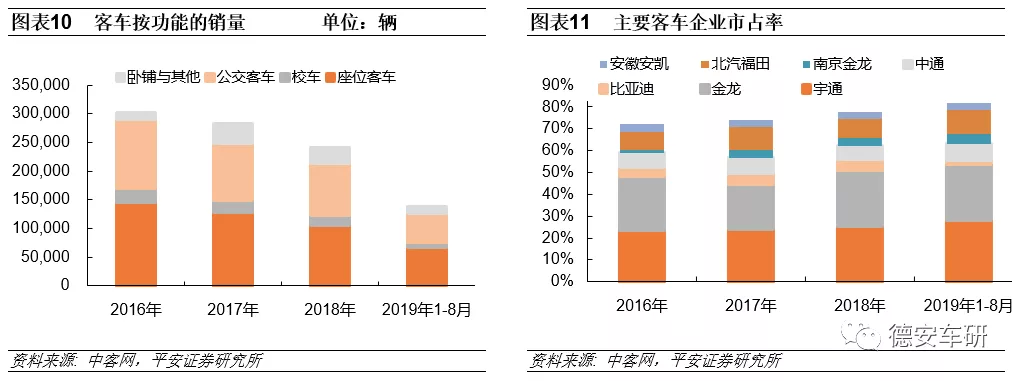

据中客网数据,2019年8月客车销售1.8万辆,同比增长2%。总体来看,2019年1-8月,客车累计销售13.7万辆,座位客车销售6.7万辆,公交客车销售5.1万辆。由于新能源公交车的过渡期补贴政策,导致销量提前透支,8月新能源公交销量为3260辆,较2018年同期降低13.2%。

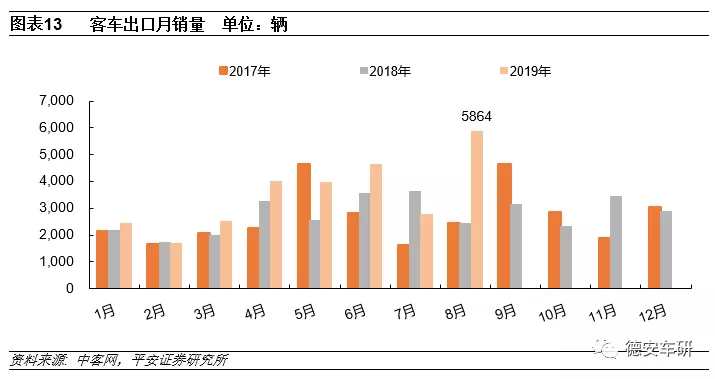

出口销量呈恢复态势。2019年1-8月客车出口2.8万辆,同比增长31%。随着“一带一路”建设的持续推进和沿线各国深化公共交通发展,出口市场有望进一步扩大。

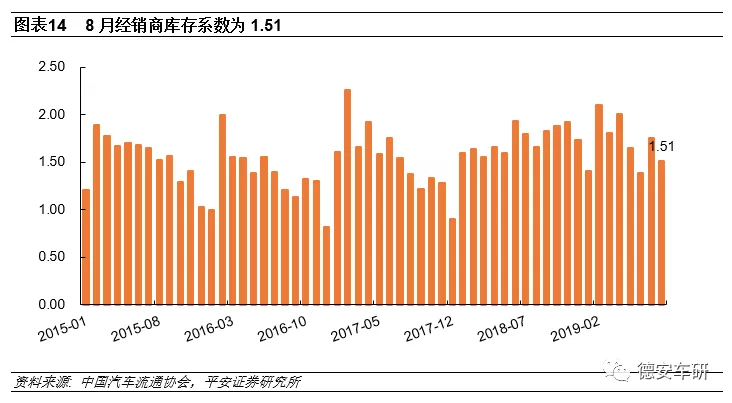

2.6经销商库存系数同比、环比皆下降

据中国汽车流通协会,8月份经销商库存系数为1.51,同比下降9%,环比下降13.7%,库存水平位于警戒线以上。其中,高端豪华&进口品牌库存系数为1.31,环比下降11.5%;合资品牌库存系数为1.41,环比下降14.5%;自主品牌库存系数为1.84,环比下降14.4%。分品牌看,8月库存深度超过2个月的品牌有9个,排名前五的品牌分别是:东风标致、华晨中华、荣威、广汽三菱和上汽通用五菱。

2.7汽车行业累计收入和利润环比改善

据国家统计局数据,2019年1-7月汽车全行业收入和利润总额同比下降5.7%和23.2%。与1-6月相比,收入和利润降幅分别缩小0.2和1.7个百分点。主要受国五国六切换基本完成,促销变少,消费者观望情绪消退和去年同期基数较低的影响,收入和利润降幅有所收窄。

三.行业领先指标

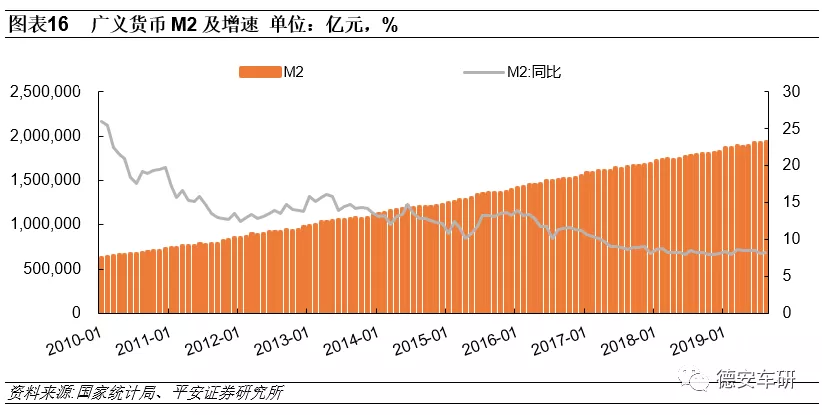

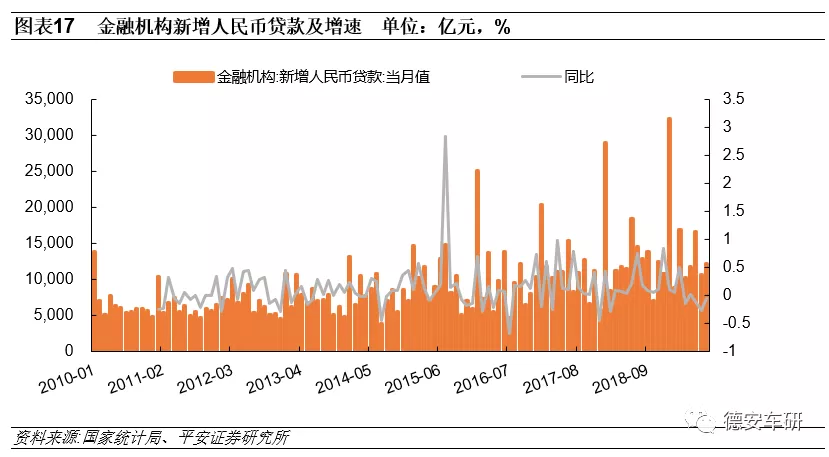

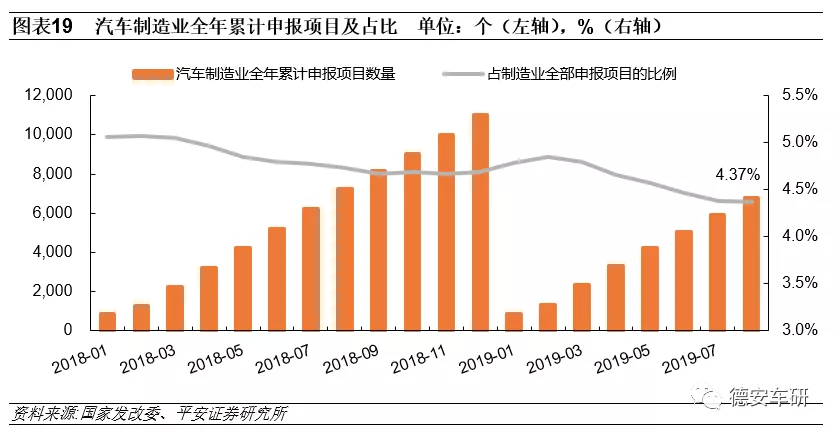

汽车作为可选消费品,汽车行业兼具消费和制造属性。宏观经济相关的指标如M2、新增人民币贷款、CPI等对于汽车消费具有一定的领先性。此外,发改委全国投资项目审批监管平台披露的汽车制造业审批项目数量可用于分析汽车行业新项目投资情况。

2019年8月,M2增速为8.2%,较7月份有所上升,新增人民币贷款增速-5%,较7月份降幅明显收窄,CPI指数为2.8%,与7月持平,1-8月汽车全国汽车制造业投资申报项目占制造业总体的4.37%,环比进一步下滑。从以上指标判断,短期内汽车行业承压,但随着消费旺季的到来,叠加2018年下半年的基数低,2019年下半年或将迎来复苏。

四.本月行业主题——行业中报回顾

4.1乘用车自主品牌整体压力较大,合资企业进一步分化

上半年,在市场低迷环境下,各大车企通过降本、严控资本开支来稳定整体费用率;销管费用率同比下降,研发费用率有所上升,加大新产品开发。

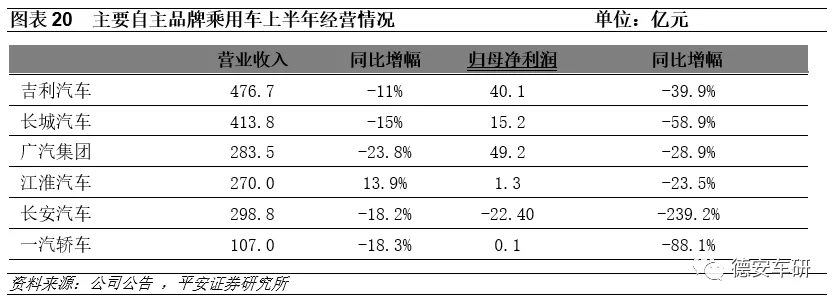

从各大车的中报可以看出,1H19自主车企整体销量不容乐观,市场份额仅为38.5%,其中吉利、长城汽车、上汽通用五菱业绩表现较好,但净利润降幅依旧超过40%。吉利虽然上半年销量排在自主第一位,但受大环境低迷影响,相比去年跌幅达到19.1%。上汽通用五菱由于价格下压,导致在SUV细分市场低迷。广汽自主上半年市场份额同比减少3.9个百分点,长安自主及欧尚品牌亏损近21亿元。综合来看,上半年SUV增速的放缓及终端降价对大部分企业造成了影响,如何平衡量、价、利三方关系成为各大车企的需要解决重点问题。

合资品牌方面表现分化,日系、德系乘用车品牌市场占有率稳步提升。根据中汽协数据,上半年,日系和德系市场占有率分别提升3.7和2.2个百分点,占有率分别为21.5%和23.2%。美系则受中美贸易影响,市场占有率有所下降。日系品牌广丰和广田销量同比分别增长16.41%和21.86%,实现收入和利润正增长;而长安福特则上半年亏损约7.77亿元。豪华车品牌方面,受增值税税率下调政策影响,北京奔驰、华晨宝马等合资豪华品牌营收大幅增长,但利润同比微降。

4.2客车企业喜忧参

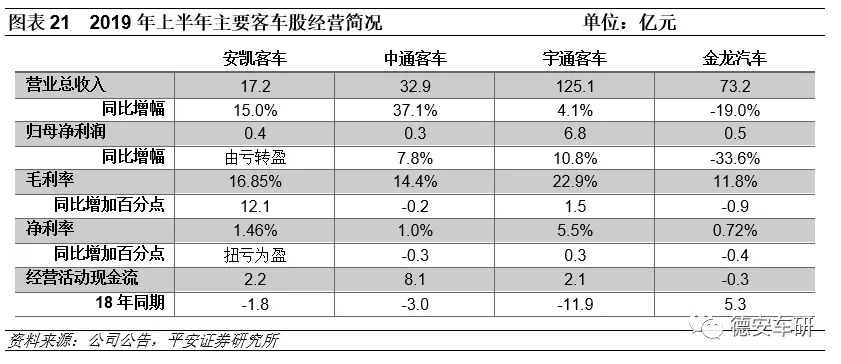

客车企业喜忧参半。今年上半年,宇通客车和中通客车上半年业绩表现可圈可点,宇通客车实现营业收入同比上涨4.06%,净利润同比提升10.78%,中通客车上半年实现营业收入同比增长37.08%,净利润同比增长7.75%。安凯客车实现营业收入同比增长15.02%,实现扭亏。金龙汽车利润大幅下滑。

4.3零部件盈利能力总体承压

毛利率环比保持稳定:2Q19主要零部件企业毛利率基本保持稳定,多家核心零部件企业采用降本增效、开源节流等方法维持盈利水平稳定。预计下半年由于国五国六置换影响的消退和零售销量处于低基数阶段,汽车零部件行业有望迎来复苏。

费用率上升:2Q2019费用率小幅度提高,虽然大多数零部件企业加强费用管理,但部分费用属于刚性需求;同时,对于新产品需求加大,导致研发费用增加,所以费用率整体有所提高。

盈利能力总体承压:上半年绝大多数核心零部件企业净利润都有不同幅度的下滑,仅有潍柴动力和星宇股份实现了双位数增幅。

五.投资建议和盈利预测

预计下半年行业消费结束观望逐步复苏,但洗牌持续,品牌分化延续。2019年乘用车看好日系+自主龙头,长期仍看自主品牌集中度提升,建议择优布局相关乘用车企,推荐长城汽车(产品细分+营销改革)、广汽集团(日系新周期),关注吉利汽车(技术平台升级+中端车份额突破);客车行业龙头份额持续提高趋势确定,推荐宇通客车。零部件看好财务稳健、产业链话语权较强、或处于高景气细分领域的龙头企业:强烈推荐星宇股份(车灯产品升级+核心客户新品周期)、中鼎股份(国内非轮胎橡胶件龙头+单品到总成升级),推荐福耀玻璃(海外份额提升+护城河深厚)、威孚高科(排放升级受益者+龙头地位稳固+低估值高股息率)。

六. 风险提示

1)汽车行业销量不及预期:如果汽车行业销量不达预期,主机厂为了保证产量和销量,或将出现价格战,经销商终端优惠力度加大,盈利能力下滑,主机厂毛利率下降,将影响三四季度的盈利能力;

2)原材料涨价影响:如果上游原材料价格快速上涨,将影响主机厂和零部件企业盈利能力,而零部件企业由于相对弱势的话语权,或将承担原材料价格上涨带来的盈利压力;

3)新能源汽车零部件成本下降缓慢:

如果三电尤其是电池成本下降幅度不及预期,外加补贴政策退坡幅度大、产品力不足等原因将导致新能源汽车整体销量下滑。