本文来自“小食代”,本文观点不代表智通财经观点。

蒙牛集团(02319)总裁卢敏放上任三周年之际的9月15日,干了一票大手笔买卖!

今天,蒙牛乳业突发发布公告, 拟以总对价不超过14.6亿澳元(约相等于78.6亿港元)全资收购澳洲有机婴幼儿配方奶粉及婴儿食品厂商贝拉米。

该笔交易预期将以内部资金结合银行融资提供资金。这不仅是卢敏放上任以来对蒙牛做出的最大一笔投资之一,同时也是蒙牛在婴幼儿配方奶粉所实施的最重要的布局之一。

“建议的收购交易与本集团的战略一致,更有助本集团掌握有机婴幼儿配方奶粉和婴儿食品品类在中国和东南亚地区的巨大发展潜力。”蒙牛在公告中还指出,上述收购交易成为无符带条件时,贝拉米将于交割后成为蒙牛乳业的间接全资附属公司。

事实上,在前不久举行的蒙牛中期业绩发布会上,卢敏放似乎曾对此番动作有所暗示。

当天在回答投资者提问时,卢敏放说中国乳业的发展潜力还非常巨大,蒙牛在这个领域还没有“吃饱”,特别是在鲜奶、奶酪、奶粉等领域,公司都培育出了新的增长动能。其中,鲜奶在2019年有望达到10亿元收入规模,同比实现3倍的增长。在这样的局面下,蒙牛没有跨越到其他领域的必要,而更期待能够把乳品事业做大做强、做到极致。

值得留意的是,这桩收购是蒙牛推出君乐宝之后的首宗收购,显示出其一直念念不忘在婴儿奶粉板块收购高端和优质品牌的承诺。同时,这也是蒙牛再次在大洋洲板块出手布局。而考虑到此前达能收购新西兰雅士利部分股权未能成事,本次蒙牛收购贝拉米,也不排除日后贝拉米产品可以在新西兰雅士利工厂生产,从而利用起当地的产能。

根据蒙牛公告显示,该公司做出本次收购的理由是,贝拉米旗下的有机婴幼儿配方奶粉和婴儿食品市场为其带来“极为吸引的增长和利润率提升之良机”。

一方面,蒙牛认为,随着可支配收入增加、儿童的开支增长等因素的带动,婴幼儿配方奶粉是中国的所 有乳制品板块中最大、增长最快的板块之一。“持续高端化发展、家庭户数较多及出生率较高的低线城市的市场渗透率的扩大将驱动市场未来的增长。”该公司称。

另一方面,有机婴幼儿配方奶粉市场与婴幼儿配方奶粉整体市场相比,增长速度较显著,利润率较高。

蒙牛指出,消费者往往认为含有机成分的奶粉无论质量和安全标准均较高,因而推动了有机产品的强大需求。近年来,中国婴幼儿配方奶粉的有机市场份额有显著增长。

而在蒙牛看来,贝拉米在市场上的品牌影响力不仅将为其后续再婴幼儿配方奶粉市场布局带来新的突破,同时在营收增收方面也是一大利好。

公告称,蒙牛的主要增长战略之一是在高端婴幼儿配方奶粉板块取得突破式增长。而贝拉米在澳洲、新西兰和一些东南亚国家的营运,与蒙牛扩展海外市场战略,以短期内聚焦扩展东南亚和澳洲等市场的战略一致。

“目标公司是一家全球领先的有机婴幼儿配方奶粉公司,具有显赫的品牌知名度、相当可观的利润率。”蒙牛指出,贝拉米拥有一系列全面的优质和超优质有机婴儿配方奶粉和婴儿食品产品,比其现有业务板块录得更高的利润率。

该公司认为贝拉米是澳洲首屈一指的有机婴幼儿配方奶粉品牌,也是全球领先的有机婴幼儿配方奶粉品牌,在中国和东南亚市场均具有显赫的品牌知名度。此外,后者的定位、产品与销售渠道与本集团的现有婴幼儿配方奶粉业务高度互补, 因此将有助本集团在中国和海外市场扩展其产品范围和客户基础。

对于收购后的打算,蒙牛指出,将全力支持贝拉米继续发展现有市场,与此同时也将依仗蒙牛本身的经验、资源和既有平台,协助贝拉米全面开拓中国和其他东南亚市场。

下面,我们来看下贝拉米的情况。

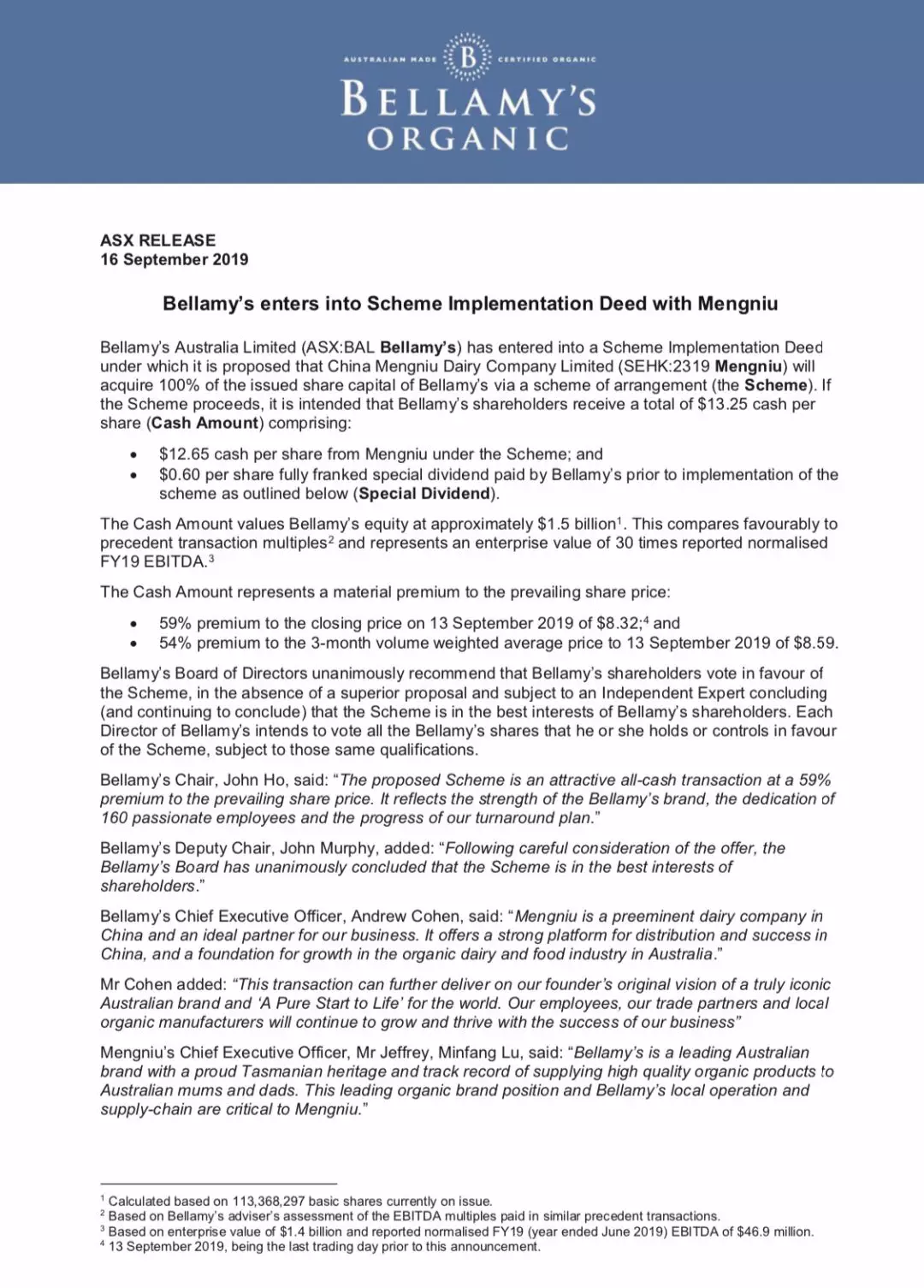

贝拉米今天在新闻稿中表示,如果没有其它更好的提议,并且获得独立专家认可该计划符合贝拉米股东的最佳利益,公司董事会一致建议贝拉米的股东投票支持该计划。

贝拉米主席John Ho今天表示,蒙牛提议的计划是一项具有吸引力的全现金交易,溢价比现行股价高出59%。它反映了贝拉米品牌的实力,160名热情员工的奉献精神,以及公司的转型计划的进展。

贝拉米的副主席John Murphy补充说,在仔细考虑了这一提议后,贝拉米董事会一致认为该计划符合股东的最佳利益。

贝拉米的首席执行官Andrew Cohen也通过新闻稿赞扬蒙牛是中国一家“卓越”的乳品公司,也是贝拉米业务的理想合作伙伴。它为贝拉米在中国的分销和成功提供了一个“强大”的平台,也为澳大利亚有机乳制品和食品行业的发展奠定了基础。

新闻稿也引述蒙牛的首席执行官卢敏放表示,贝拉米是一个“领先”的澳大利亚品牌,并为澳大利亚的父母提供“高品质”的有机产品,认为贝拉米的本地运营和供应链对蒙牛来说至关重要。他说,蒙牛为贝拉米制订了本土和亚太区增长计划,将向本土乳业进行投资,确保产能能配合有关计划。

据介绍,蒙牛的全资收购计划还要实施受若干条件的约束,包括贝拉米股东、当地法院和澳大利亚外国投资审查委员会(FIRB)的批准,没有重大的不利变化或规定的发生,独立专家的报告得出结论认为计划符合贝拉米股东的最佳利益(而不是改变或撤回该结论),等等。

不过,根据澳大利亚投资者网站fool.com.au今天的分析,虽然本次蒙牛的出价比贝拉米最新一个交易日股价高出59%,但是值得注意的是,跟2018年高位比起来,贝拉米的股价本身已经下跌了40%,因此“不是所有股东都会为收购消息感到值得庆祝”。

今天公告显示,根据贝拉米已公布的2019年6月30日经审核综合账目所示,其净资产约2.323亿澳元。其截至2018年6月30日止的经审核纯利(税前税后)分别为6120万澳元和4280万澳元,而截至2019年6月30日止的经审核纯利(税前税后)分别为3140万澳元和2170万澳元。

贝拉米的2019财年报显示,全年实现收入2.66亿澳元(现约合12.94亿人民币)。