9月11日凌晨1点,一年一度的苹果秋季发布会,在位于美国加州库比蒂诺市的Apple

Park乔布斯大剧院举行。作为行业的标杆,苹果几乎每次的产品设计和功能更新都会引领潮流,但今年发布会,新苹果却饱受争议。

与此同时,在资本市场上,富智康集团(02038)、鸿腾精密(06088)、瑞声科技(02018)等八大苹果概念股大多变现平淡,平均涨幅仅为2.94%,略跑赢恒生指数。

iPhone 11让人“浴霸不能”

据智通财经APP了解,在发布“新苹果”之前,库克先回顾了去年推出的 iPhoneXS、XS Max、XR,称其客户满意度达到了业界巅峰的99% 。而“新苹果”系列共3款,分别为iPhone 11、iPhone 11 Pro和iPhone 11 Pro Max,并没有5G版本。

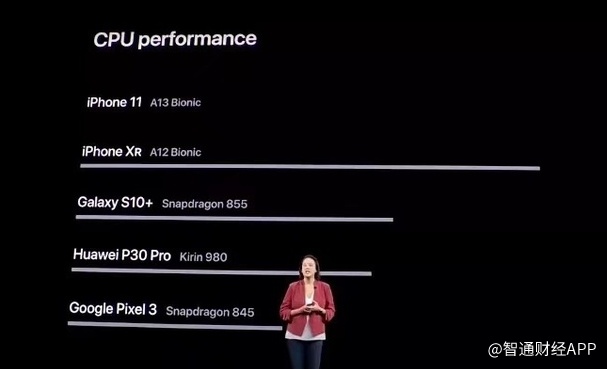

据苹果介绍,iPhone 11 Pro 和 iPhone 11 Pro Max 采用了全新的超视网膜XDR显示屏,是iPhone迄今为止亮度最高的专业级显示屏,以及Apple设计的芯片A13仿生,与A12 相比,A13仿生中央处理器和图形处理器的速度也有最高达20%的提升。

苹果称,A13仿生专为机器学习打造,在更快的神经网络引擎的帮助下,可进行实时的照片和视频分析。另外,新的机器学习加速器能让中央处理器每秒进行超过一万亿次运算。A13仿生与iOS13强强联合,打造出iPhone有史以来最出色的机器学习平台。

有趣的是,在发布会上,苹果也破天荒地将A13仿生芯片与同行华为、三星、谷歌进行对比,以展现A13仿生芯片GPU和CPU(中央处理器和图形处理器)表现远超众多安卓竞争对手。

不过,iPhone 11 Pro和 iPhone 11 Pro Max背面的“浴霸式”摄像头,虽然在拍摄功能上有所升级,但却在美观度上已经消费者的疯狂吐槽。

据智通财经APP了解,iPhone 11 Pro 和 iPhone 11 Pro Max的三摄系统,配备的是超广角、广角和长焦摄像头,比去年的iPhone XS和XS Max有明显进步。苹果称,全新的超广角、广角和长焦摄像头带来更宽广的视角,既适合拍摄风景或建筑物,也可拍摄满景镜头等风格。

不过,苹果虽然升级了的拍摄功能,但与国产手机动辄三摄系统甚至四摄系统相比,这种升级并不算特别。而且最高变焦只不过4倍,在国产手机“拍星星”、“拍月亮”的最高50倍变焦面前,也是小巫见大巫。

除此之外,5499元的起售价也比上一代新iPhone低1000元。据智通财经APP了解,iPhone11,定位类似于曾经的iPhone SE,以及去年推出的iPhone XR。与iPhone 11 Pro 和 iPhone 11 Pro Max不同,iPhone 11只采用双摄系统,但优于去年iPhone XR的单摄。

据苹果介绍,iPhone11的预购和发售时间与Pro系列相同,其起售价为5499元,较iPhone XR起售价6499元整整低了1000元。

纽约时报评论称,降低iPhone 11起售价降低在意料之外,因为苹果在过去保持着涨价节奏以维系营收增长。但在去年,苹果的涨价策略到达天花板,两款1000美元定价的机型(iPhone XS和iPhone XS Max)销量不及预期,定价稍低、起售价750美元的iPhone XR成为最畅销的机型。

港苹果概念股集体微涨

与此同时,在资本市场上,苹果概念股大多变现平淡,平均涨幅仅为2.94%,而恒生指数涨幅为1.78%。

富智康集团(02038)收涨7.29%,报价1.03港元。据智通财经APP了解,富智康集团是全球手机行业中领先的垂直整合制造服务供货商,业务为向客户提供有关手机生产的全线制造服务,主要客户包含大陆手机大厂小米、华为、OPPO,以及HMD(HMD global Oy)等,HMD也即诺基亚手机的制造商。虽然富智康集团的主要客户不含苹果,但却常常被市场当作苹果概念股。

据智通财经APP了解,诺基亚作为富智康集团的主要客户。不断衰退的诺基亚,也不断拖累富智康集团的业绩。因此,2019年上半年开始,富智康集团开始“砍掉”诺基亚的业务,业绩逐渐好转。

大和发表研究报告指出,富智康集团缩减诺基亚业务的决定正确,最坏情况已经过去,预计其2019年净亏损9400万美元,而2020年将会是扭亏为盈的一年,预测纯利为8500万美元,加上估值吸引,故将评级由“持有”升至“跑赢大市”,目标价由1.06港元上调至1.18港元。

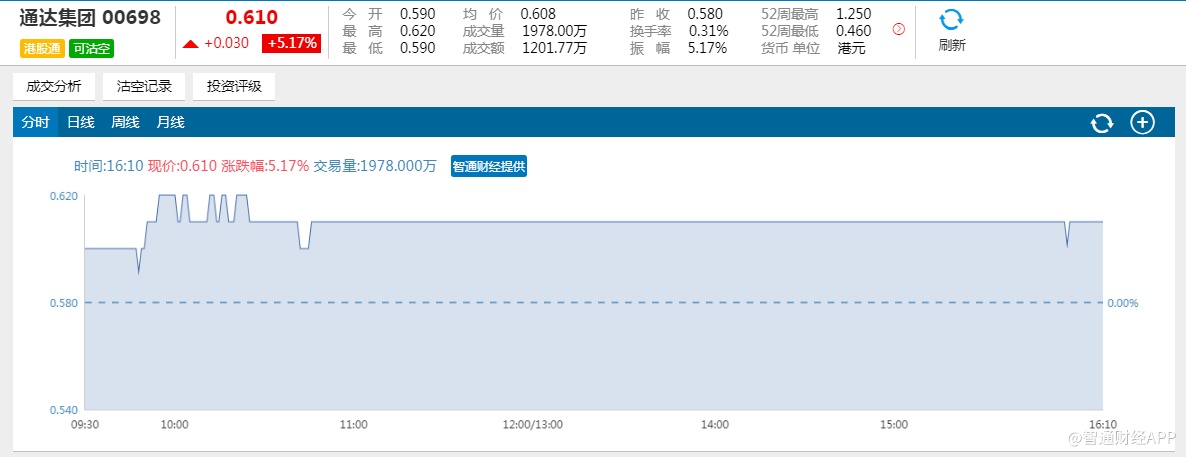

通达集团(00698)收涨5.17%,报价0.61港元。据智通财经APP了解,通达集团为消费类电子产品之外壳一站式服务供应商,主要设计及生产消费类电子电器,包括手机、手提电脑及电器用品之外壳及相关产品。目前,与通达集团保持紧密的战略伙伴关系主要包括:华为、联想、中兴、小米、酷派、海尔、格力、美的、东芝、惠普、戴尔、华硕、诺基亚、富士通等企业。

值得一提的是,今年初,通达集团因配套苹果的三防及精密结构件,跻身2019年苹果前200名核心供应商序列。通达集团计划2019年为苹果供应配件(如iPhone 快速充电适配器)。

东方证券香港预计,随着来自苹果的防水组件订单不断增加,预计通达2019 年来自苹果收入的贡献将同比增长25%至2.5 亿美元。事实上,随着苹果供应类别的扩张,通达集团的收入和盈利能力均有望连续改善。

高伟电子(01415)收涨3.33%,报价1.24港元。据智通财经APP了解,高伟电子主要从事设计、开发、制造及销售各类相机模组。目前,高伟电子的相机模组客户包括全球一些主要的移动设备制造商(即苹果、LG电子和三星电子)。高伟电子也设计、开发、制造及销售用于多种消费电子产品的光学部件,主要客户包括全球领先电子企业(如LG电子及日立)的附属公司或联属公司。目前,高伟电子是苹果前置CCM的核心供应商。

花旗发布研报表示,高伟电子将受益于苹果公司对新iPhone相机模块的升级,将该股评级从“卖出”上调至“买入”。该行预计苹果公司9月份和12月份财季iPhone销量同比降幅将从6月份财季的11%收窄至8%左右。高伟电子来自苹果公司的收入占该公司总营收的90%,预计高伟电子市场份额将改善,因此基于高伟电子2020财年预期收益的9倍市盈率考虑,将其股票目标价从1.20港元上调至2.10港元。

鸿腾精密(06088)收涨3.32%,报价3.54港元。据智通财经APP了解,鸿腾精密成立于2013年10月1日,前身为鸿海精密工业股份有限公司的网络连接产品事业群NWInG,发展至今已成为全球第四大连接器厂商,产品遍及消费电子、移动设备、通信基础设施、汽车、工业等领域。鸿腾精密是苹果供应商。

中金发表研究报告称,鸿腾精密2019年上半年净利同比下降5.6%,主要受iPhone相关配件取消及消费电子出货疲软拖累。与此同时,该行分别下调鸿腾精密2019和2020年每股盈利预测8%及4%至0.32港元及0.36港元,以反映2019年的不确定性,并将其目标价下同6%至6.3港元。

瑞声科技(02018)收涨1.54%,报价39.6港元。据智通财经APP了解,瑞声科技作为全球领先的智能设备解决方案提供商,在声学、光学、电磁传动、无线射频(“射频”)天线等领域,创造性地推出了超线性结构(“超线性结构”)产品、晶圆级玻璃(“晶圆级玻璃”)镜头、弹出式步进马达、新型5G解决方案等一批革新行业水准的先进技术及产品。目前,瑞声科技是苹果的主要声学供应商之一。

据智通财经APP了解,日前,瑞声科技发布了2019年中期业绩,公告显示该公司的声学SLS技术进一步升级,已先后进化出入门级、升级版、经典版三种产品,SLS产品份额也不断提升,业务从安卓高端市场,进一步渗透至中端市场。瑞声科技预计,下半年超线性结构产品的出货量和平均单价将持续提升,声学业务毛利率预计将得到整体改善。

比亚迪电子(00285)收涨1.23%,报价11.48港元。据智通财经APP了解,比亚迪电子从1995年开始进军手机行业,主要从事制造和销售手机及电子产品外壳等部件并提供整机组装服务,目前华为、三星、苹果等国内外知名品牌均是其合作伙伴,据统计,全球平均每10台手机即有2台应用了比亚迪电子的技术,去年比亚迪电子金属结构件出货量约2亿件,约占全球安卓金属手机总出货量的三分之一。

兴业证券发布研报表示,目前,比亚迪电子苹果项目进展顺利,预计明年上量,为未来的利润增长打开了空间。比亚迪电子采用两条业务推进策略来推进苹果项目:1、通过零部件“渗透”整机组装;2、通过整机组装“捆绑”零部件。目前比亚迪电子有两个重要新项目在顺利推进中,预计9月份量产一个项目,年底或明年初量产另一个项目。该行推测有希望涉及iPad项目,且是整机组装和结构件捆绑,预计会有不错的利润率。

丘钛科技(01478)收涨1.15%,报价8.77港元。据智通财经APP了解,丘钛科技作为国内领先摄像头模组及指纹识别模组制造商,主要专注于高端智能手机及平板计算机的中高端摄像头模块和指纹识别模块市场。

值得注意的是,丘钛科技中国少数最先于摄像头模块制造中使用COB及COF封装技术的制造商之一,且目前为中国少数具备产品覆盖200万像素至4800万像素、光圈值高达1.65的定焦和自动变焦高端单摄模组;共基板双摄模组、共支架双摄模组、光学防抖(OIS)摄像头模组、3D结构光模组、汽车用摄像头模组、涂层式指纹识别模组、盖板式指纹识别模组和屏下指纹识别模组等产品的量产能力。目前,丘钛科技的主要客户为OPPO、Vivo、华为、小米、中兴、联想和魅族等国内主流手机品牌厂商。

中信证券指出,丘钛科技为国内领先的摄像头模组制造商,产品涵盖300-4800 万像素,包括单双摄,同时公司生产指纹识别模组,领先储备屏下光学方案技术。2019年受益手机多摄持续渗透,镜头规格不断升级,屏下指纹快速发展,预计公司业绩有明显改善。我们上调公司2019/2020 年EPS 预测至0.33/0.42 元(原预测为0.27/0.33 元),新增2021 年预测0.51 元,三年EPS 预测对应0.36/0.47/0.61 港元,按2020 年18 倍PE,对应目标价8.43 港元,上调至“增持”评级。

舜宇光学科技(02382)收涨0.52%,报价115.2港元。据智通财经APP了解,舜宇光学科技为国内领先的综合光学产品制造商,是首家在香港红筹上市的国内光学企业。舜宇光学科技的产品主要应用于手机、汽车、相机等消费电子领域。其中车载光学镜头市场占有率连续多年位居全球首位,手机摄像镜头与手机摄像模组市场占有率全球第二。手机摄像模组已进入包括华为、OPPO、VIVO、三星、小米、联想等大部分国内外知名品牌手机厂商。

最新数据显示,2019 年8 月,舜宇光学科技单月手机镜头出货13,276.8 万件,同比增长46.5%;车载镜头出货465.3 万件,同比增长31.5%;手机摄像模组出货5613.8 万件,同比增长22.3%;其他光电产品出货385 万件,同比增长259.8%。

中信证券分析表示,舜宇光学科技8月数据同比增速仍亮眼,订单持续放量,持续看好舜宇光学科技所在光学行业的升级前景及公司的龙头地位。维持2019/2020/2021年EPS 预测3.01/3.63/4.38 元(对应3.46/4.21/5.13 港元),同时考虑到舜宇光学科技的龙头地位及行业的可持续,给予2019 年40倍PE,对应目标价138.4 港元,维持“增持”评级。