本文来自微信公众号“志明看金融”,作者:廖志明、朱于畋。

摘要

ROE领农商行之先

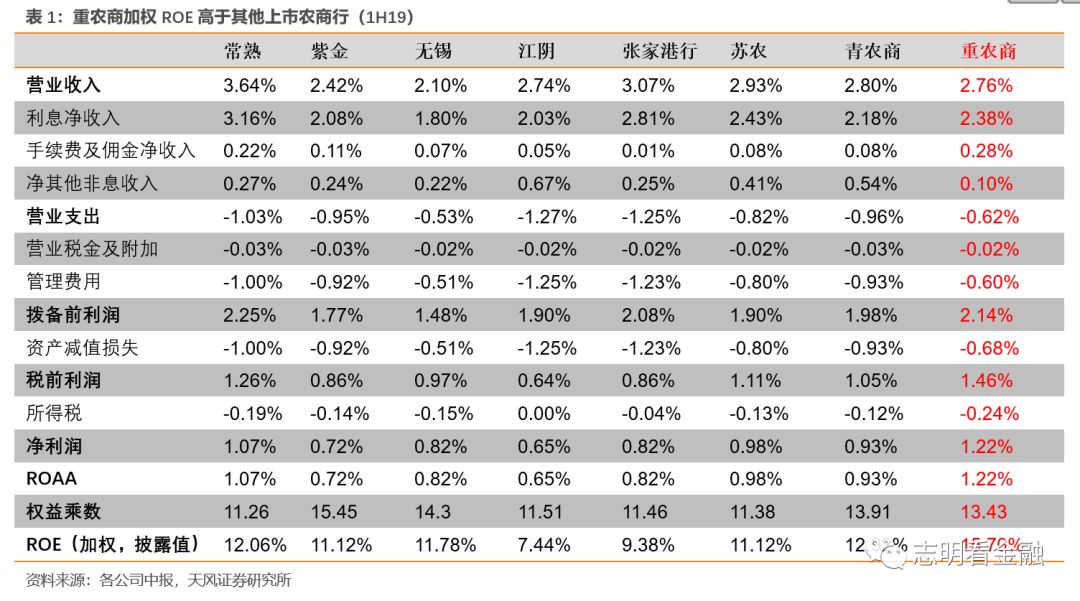

作为农商行龙头,重农商(03618)加权ROE(1H19)明显高于A股上市农商行。重农商1H19年化加权ROE为15.7%,显著高于其他上市农商行。通过杜邦分解来看,一是其中收贡献高;二是成本控制能力强;三是1H19资产减值损失低。

重庆市经济或企稳利于其扩表

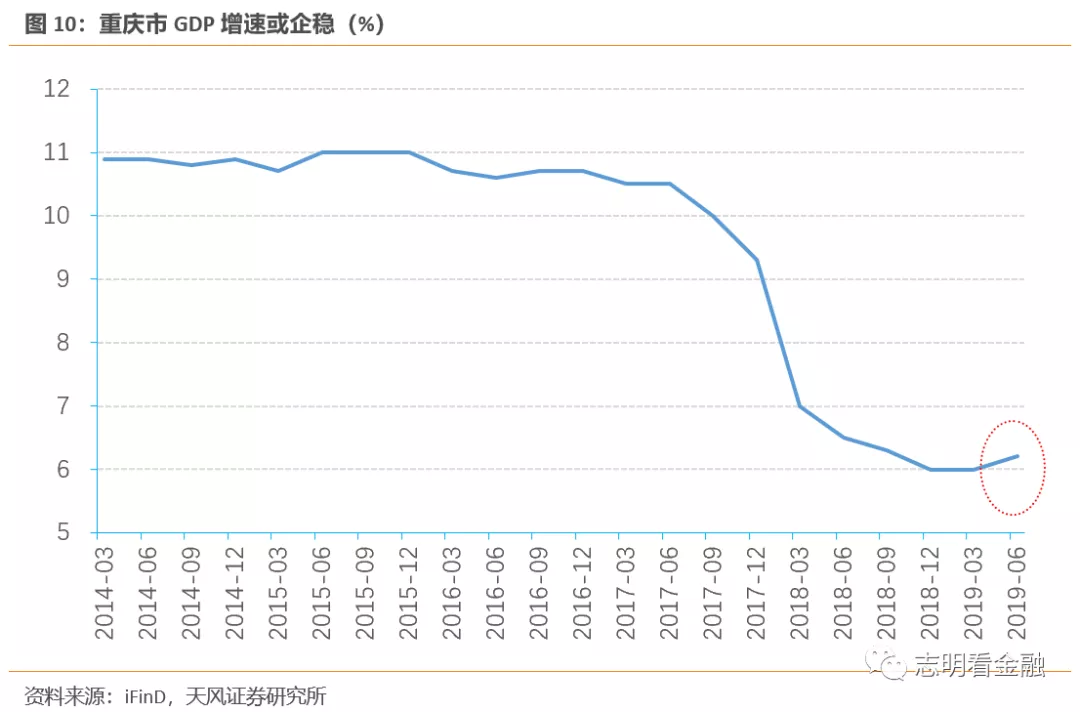

重农商1H19利息净收入YoY + 28.3%,在行业息差收窄趋势下,利息收入增长取决于产规模的扩张。我们认为有两大因素支撑其规模增长的持续性,一是重庆市经济或企稳。重庆市GDP增速自17年以来下滑较多,但1H19较1Q19环比上升0.2个百分点(为3Q16以来首次),拐点或现。当地经济的企稳利于企业有效需求的扩张并有效提振银行风险偏好,为重农商投放资产提供保障。二是重农商受资管新规影响压降表内非标资产,致使其在18年有过短暂缩表。伴随降压过程结束,其未来资产扩张有望持续。

中收增速企稳

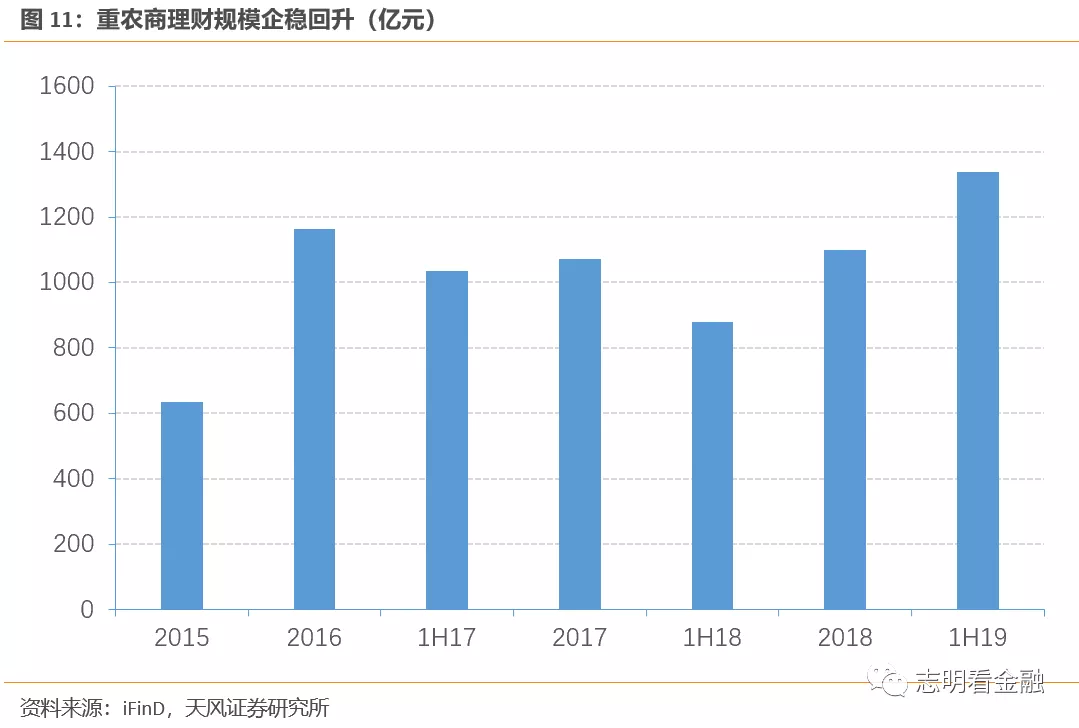

重农商1H19实现净手续费收入13.28亿元,YoY + 19.1%,其手续费收入将近60%来源于理财业务。受资管新规影响,其理财规模16-18年陷入停滞。伴随资管新规影响消退,理财规模自1H18企稳,将支撑其中收增长持续。

资产质量平稳,拨备较充足

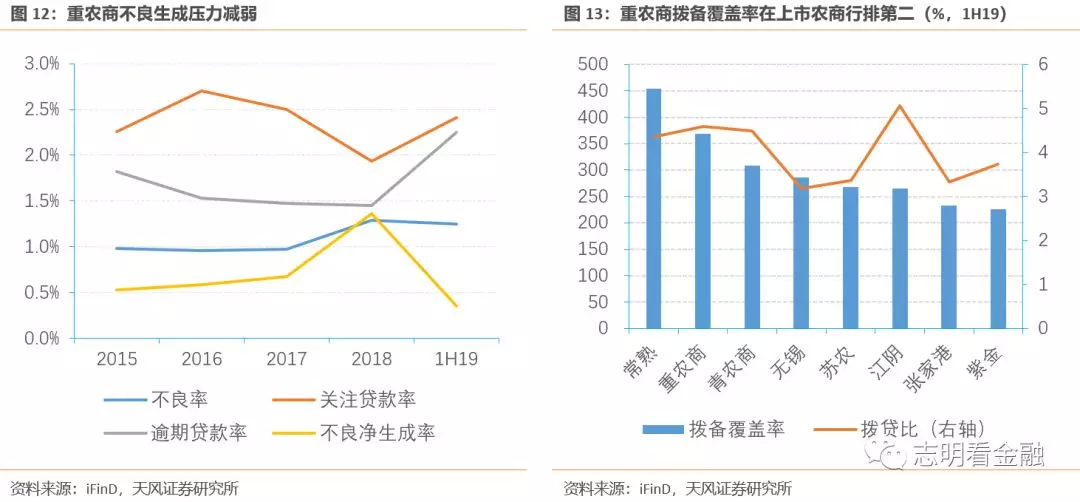

资产质量平稳,拨备较充足。重农商1H19不良贷款率1.25%,较18年末下降4 bp。关注/逾期贷款率分别为2.41%/2.25%;不良净生成率为0.35%,较18年大幅下降1.01个百分点,不良新生成压力大为减轻。

拨备水平高,风险抵御能力强。1H19拨备覆盖率为368.76%,较18年末上升20.97个百分点,在A股上市农商行中仅低于常熟银行;拨贷比为4.59%,较18年末上升9 bp,在A股上市农商行中仅低于江阴银行。

投资建议:盈利能力领先的农商行龙头

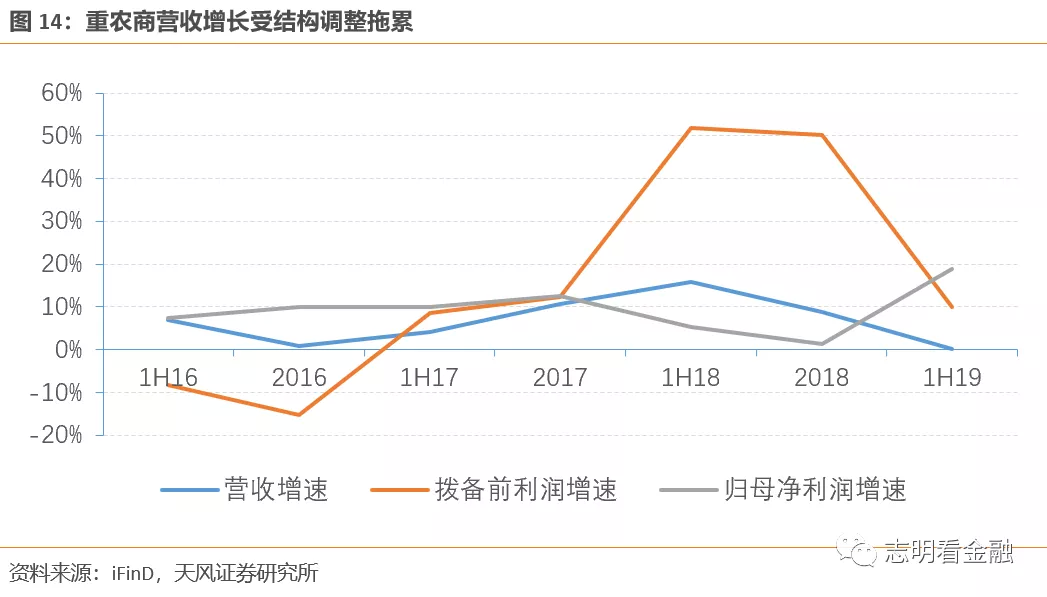

重庆农商行1H19营收接近0增长,主要是受资管新规影响压缩同业理财,导致其他非息收入YoY – 85.7%。投资结构调整完毕后,结合我们关于利息收入和中收的非息,其营收增速有望恢复正常,进而维持其领先的盈利能力。

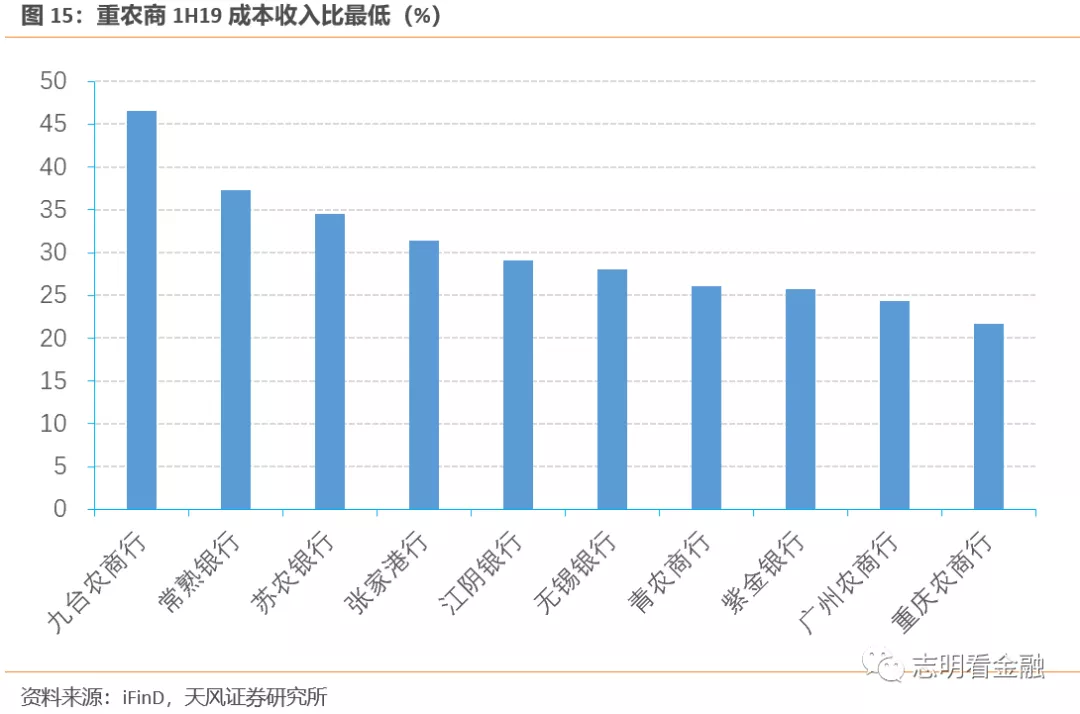

成本收入比创新低。自13年以来,重农商通过精细化管理控制成本,让其成本收入比一直处于下降通道,在1H19为21.72%,处于上市农商行最低水平。

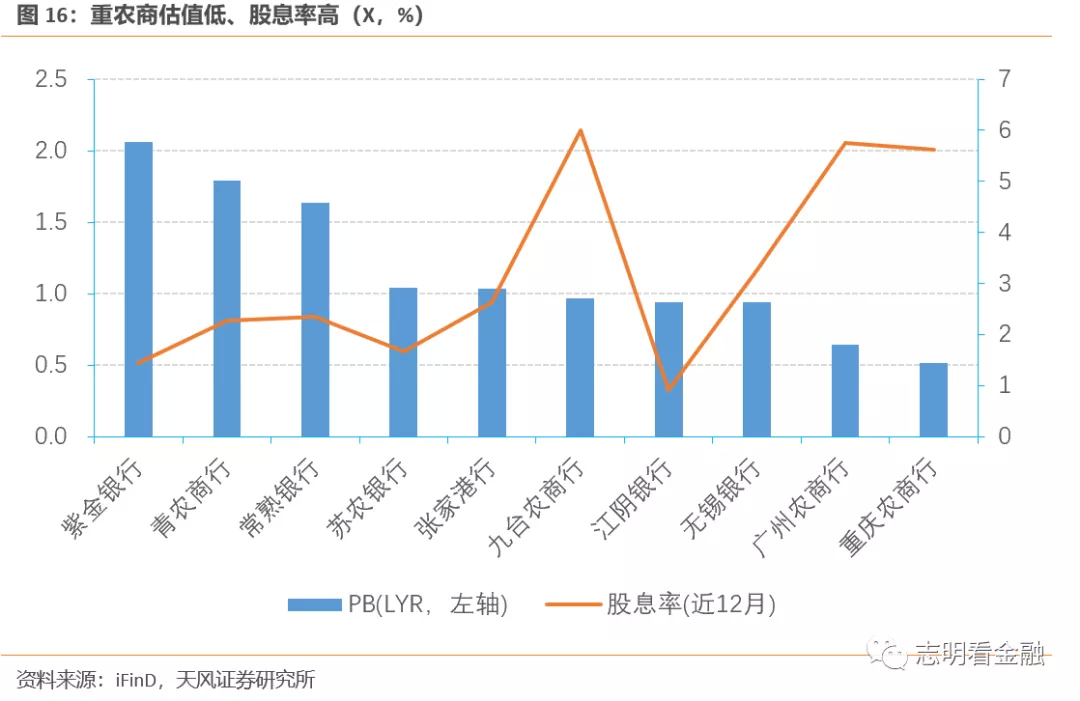

作为农商行龙头,重农商目前估值是上市农商行中最低,股息率较高,A股上市后或提振其H股估值,我们认为性价比较高。我们维持之前DDM测算结果——重庆农商银行每股内在价值为6.46港元/股,对应0.8倍19PB,维持“买入”评级。

风险提示:重庆经济失速下滑;资产质量大幅恶化。

正文

1. ROE领农商行之先

作为农商行龙头,重农商加权ROE(1H19)明显高于A股上市农商行。重农商1H19年化加权ROE为15.7%,显著高于其他上市农商行。通过杜邦分解来看,一是其中收贡献高;二是成本控制能力强;三是1H19资产减值损失低。

息差居于农商行中等水平。重农商息差近年虽有所下降,但在农商行中仍处于较高水平。1H19为2.35%,几乎与江阴银行持平,低于常熟银行、张家港行、苏农银行。前两者是典型的小微金融业务标杆行,苏农银行则是负债成本更具优势。

1H19计息负债成本率抬升源于存款成本率上升。1H19计息负债成本率为2.31%,较18年上升1 bp,主要是存款定期化是的存款成本率较 18 年上升 23 bp 至 1.88%。生息资产收益率1H19为4.49%,较18年下降21bp,主要是受同业投资和债券投资收益率下降所致。

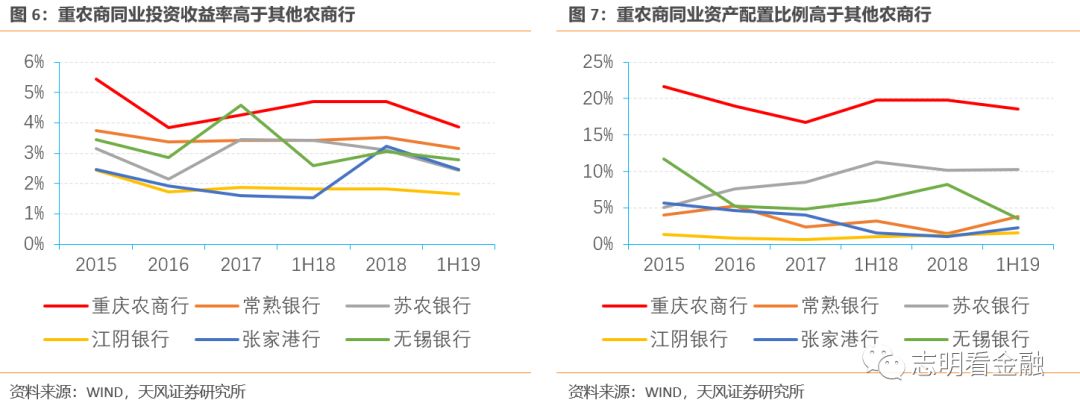

同业资产配置比例和收益率高于A股上市农商行。重农商1H19同业资产收益率为3.87%,近年来大部分时期高于A股上市老5家农商行,且同业资产配置比例亦高于A股上市农商行。

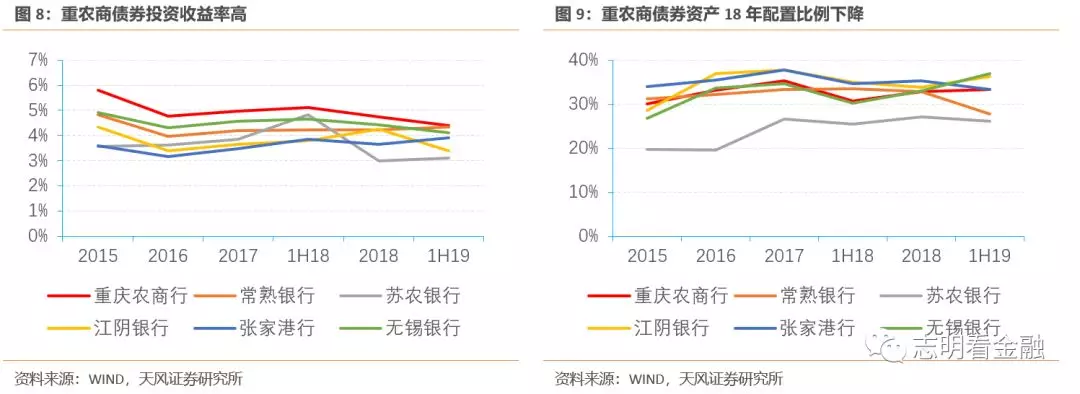

债券投资能力同样强于A股上市老5家农商行。1H19其债券投资收益率为4.39%,在2015-1H19持续高于A股上市农商行。

2. 扩表有望持续,中收增速企稳

重庆市经济或企稳利于其扩表。重农商1H19利息净收入YoY + 28.3%,在行业息差收窄趋势下,利息收入增长取决于产规模的扩张。我们认为有两大因素支撑其规模增长的持续性,一是重庆市经济或企稳。重庆市GDP增速自17年以来下滑较多,但1H19较1Q19环比上升0.2个百分点(为3Q16以来首次),拐点或现。当地经济的企稳利于企业有效需求的扩张并有效提振银行风险偏好,为重农商投放资产提供保障。二是重农商受资管新规影响压降表内非标资产,致使其在18年有过短暂缩表。伴随降压过程结束,其未来资产扩张有望持续。

中收增速企稳。重农商1H19实现净手续费收入13.28亿元,YoY + 19.1%,其手续费收入将近60%来源于理财业务。受资管新规影响,其理财规模16-18年陷入停滞。但伴随资管新规影响的消退,理财规模自1H18企稳,将支撑其中收增长持续。

3. 拨备较充足,风险抵御能力较强

资产质量平稳,拨备较充足。重农商1H19不良贷款率1.25%,较18年末下降4 bp。关注/逾期贷款率分别为2.41%/2.25%;不良净生成率为0.35%,较18年大幅下降1.01个百分点,不良新生成压力大为减轻。

拨备水平高,风险抵御能力强。1H19拨备覆盖率为368.76%,较18年末上升20.97个百分点,在A股上市农商行中仅低于常熟银行;拨贷比为4.59%,较18年末上升9 bp,在A股上市农商行中仅低于江阴银行。

4. 投资建议:盈利能力领先的农商行龙头

重庆农商行1H19营收接近0增长,主要是受资管新规影响压缩同业理财,导致其他非息收入YoY – 85.7%。投资结构调整完毕后,结合我们关于利息收入和中收的非息,其营收增速有望恢复正常,进而维持其领先的盈利能力。

成本收入比创新低。自13年以来,重农商通过精细化管理控制成本,让其成本收入比一直处于下降通道,在1H19为21.72%,处于上市农商行最低水平。

作为农商行龙头,重农商目前估值是上市农商行中最低,股息率较高,A股上市后或提振其H股估值,我们认为性价比较高。我们维持之前DDM测算结果——重庆农商银行每股内在价值为6.46港元/股,对应0.8倍19PB,维持“买入”评级。