本文来自微信公众号“德安车研”。

长城汽车(02333)公司发布2019年限制性股票与股票期权激励计划,拟向包括董事、高管、核心人员在内的1,928名激励对象授予权益总计18,509.13万份,约占公司总股本的2.028%,其中预留权益总数为3,701.83万份。限制性股票的授予价格为4.12元/股,股票期权的行权价格为8.23元/股,激励计划有效期不超过48个月,首次授予的限制性股票分三期解除限售,比例为50%、30%、20%。

1、激励计划重点考核市占率,兼顾利润表现:公司2019年股权激励计划的绩效考核目标涉及当年销量与净利润,其中销售量考核权重更高为65%。公司2019/2020/2021年考核目标销量不低于107/115/125万辆、净利润目标不低于42/45/50亿元,从绩效考核目标与权重来看,激励计划凸显公司对市占率的重视,在行业增速下滑与终端竞争加剧的背景下公司对未来3年市场份额的增长有一定的信心。

2、激励计划具有普惠性与竞争性:本次激励计划涉及人员包括公司董事、高管、核心骨干人员共计1,928人。授予的股票与期权共占公司股本的2.028%,对应A股现价市值为15.53亿元,激励对象人均激励市值为80.55万元。本次激励计划范围较大,高管仅被授予12.77%的股票,主要覆盖中层核心人员,具有普惠性,人均激励市值较有竞争力。长城汽车2018年在职员工数量较2017年减少7.37%,但博士学位人数增加24人,在汽车行业进入下行周期的寒冬,激励计划有利于增强人员稳定性,减少核心人员流失,并提高员工的积极性。

3、2020年迎新品周期,新能源与海外市场贡献增量。往后看随下半年行业景气度复苏,公司单车利润有望进一步提升至0.5万元左右,且2020年预计推出4款全新产品,包含2款SUV,1款皮卡,并发布全新平台,有望提升公司产品竞争力。欧拉品牌深耕A00级车型细分领域,4季度欧拉R2上市,销量有望提高。俄罗斯工厂作为海外重要支点已经投产,全球化战略未来几年持续推进,打开海外广阔市场空间。

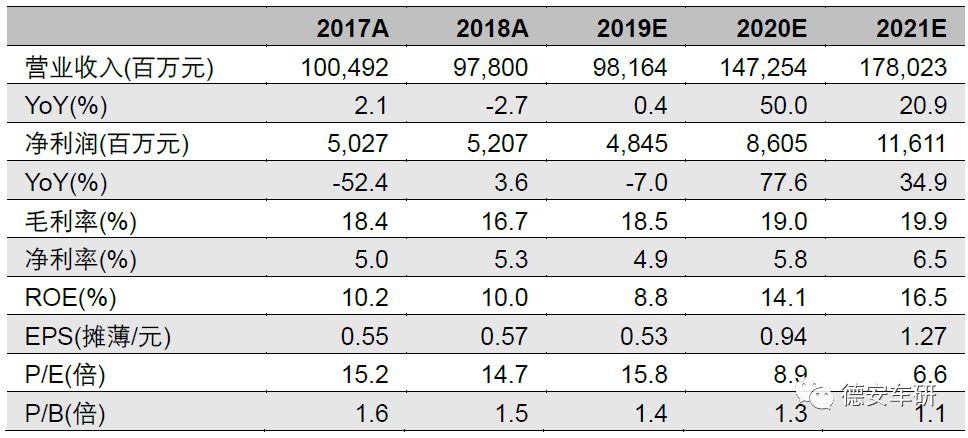

4、盈利预测与投资建议:哈弗+WEY品牌迎来新品周期,WEY品牌销量占比有望提高,皮卡和海外市场拓展新增长点。维持原有业绩预测,预计2019-2021年EPS分别为0.53、0.94、1.27元,维持“推荐”评级。

5、风险提示:1)汽车行业销量不及预期:如果汽车行业销量不达预期,主机厂为了保证产量和销量,或将出现价格战,经销商终端优惠力度加大,盈利能力下滑,主机厂毛利率下降,将影响三四季度的盈利能力;2)原材料涨价影响:如果上游原材料价格快速上涨,将影响主机厂盈利能力;3)新能源汽车零部件成本下降缓慢:如果三电尤其是电池成本下降幅度不及预期,外加补贴政策退坡幅度大、产品力不足等原因将导致新能源汽车整体销量下滑。