本文来自微信公众号“CITICS宏观研究”,作者为诸建芳、崔嵘。

核心观点

美国8月非农就业人数低于预期,但存在一定的季节扰动。劳动参与率和小时工资同比增速好于预期。往后看,我们认为美联储会在9月降息25bp,失业率可能将于明年初出现拐点,美国经济于明年上半年衰退的概率较小。

事项

美国8月非农就业人数新增13万,预期15.8万,前值15.9万;失业率3.7%,预期3.7%,前值3.7%;小时工资同比增速3.2%,预期3.0%,前值3.2%。

正文

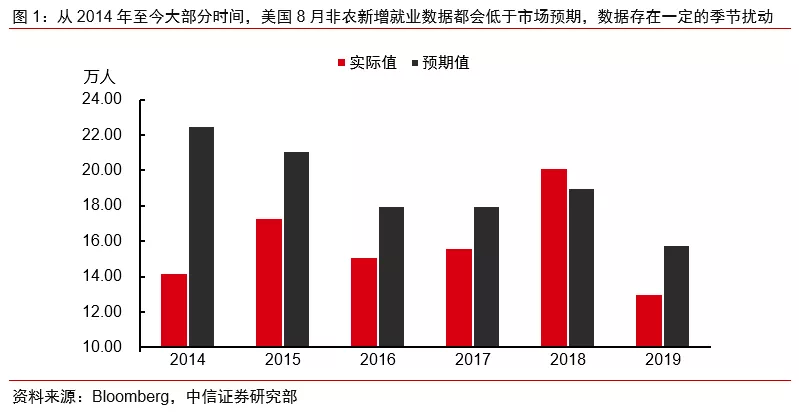

8月新增非农就业人数小幅低于市场预期,存在一定的季节扰动。8月美国新增非农就业人数13万人,低于市场预期的15.8万;其中政府雇佣新增2.5万人,主要为2020年美国人口普查做准备;私营部门新增非农就业人数9.6万人,低于上月13.1万人。根据我们的梳理,从2014年至今,大部分时间美国8月非农新增就业数据都会低于市场预期,8月数据存在一定的季节扰动(图1)。虽然8月非农就业低于预期,但客观上并不能直接说明经济恶化,可能与企业无法找到相应的技术工人有关。

劳动参与率和小时工资同比增速好于预期。8月劳动参与率63.2%,较上月明显回升0.2%,说明美国就业市场中更多的适龄劳动人口正在参与到就业市场中,同时失业率已经连续三个月持平于3.7%,小时工资同比增速为3.2%,也显著好于市场预期。这对于就业市场是一个较为积极的信号,意味着美国目前就业仍然较为充分,且有更多的劳动人口在向就业市场转移。伴随着劳动力市场趋紧,工资同比增速回升对居民收入和消费仍有支撑,美国经济短期仍存韧性。预计后续工资增速仍将保持高位,并在四季度推动通胀上行。

往后看,我们认为美联储会在9月降息25bp。从8月份美国经济数据来看,消费支出和通胀基本符合预期,但下行压力依然较大,除了7月核心耐用品订单继续偏弱以外,ISM制造业PMI大幅下降,从7月的51.2下降到49.1,其中生产、新订单、就业均明显走弱。同时外围环境不确定性依然较强,英国政府决定从9月第2个星期开始暂停议会直到10月中旬,增大了硬脱欧的风险;中美贸易摩擦的恶化导致美国股市在8月份出现了明显调整,市场风险构成了美联储降息的直接压力,我们预计美联储会在9月18日降息25bp。

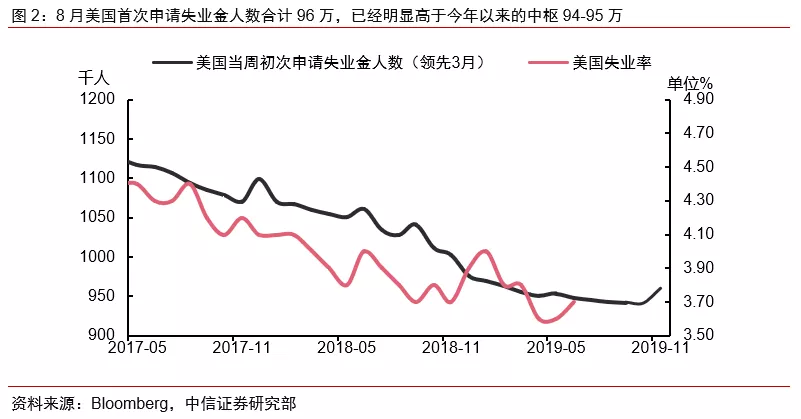

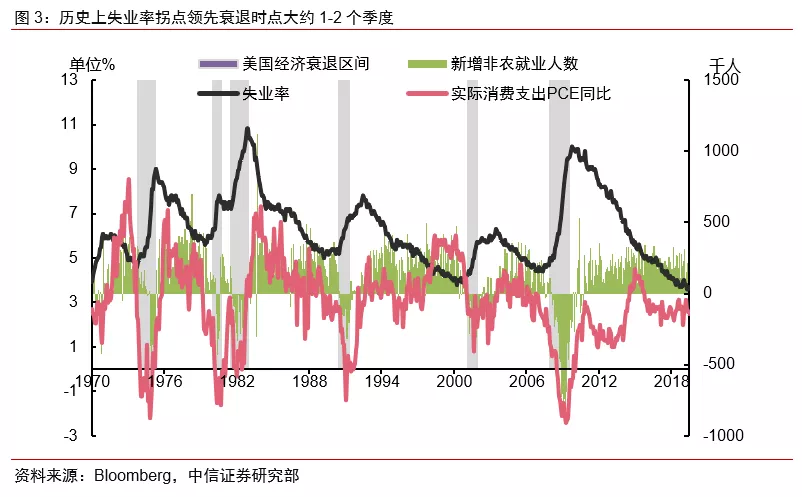

失业率可能将于明年初出现拐点,美国经济明年上半年衰退概率较小。一方面,近期美国制造业和非制造业就业指数反映出市场对未来就业的担忧在加剧。美国制造业就业指数47.4,非制造业就业指数53.1,远低于前值的51.7和56.2。虽然当前美国经济短期韧性较强,但支撑经济的主要是后周期的消费和地产,在全球经济放缓以及美国PMI的持续下滑背景下,美国经济已确认进入下行通道,后续就业放缓的趋势正在逐步形成。另一方面,从失业率的领先指标来看,首次申请失业金人数历史上大致领先失业率3个月。8月首次申请失业金人数合计96万,已经明显高于今年以来的中枢94-95万,目前该指标已经出现回升信号,预计失业率可能在明年初出现反弹(图2)。而历史上失业率拐点领先衰退时点大致1-2个季度(图3),因此如果失业率出现拐点信号进一步确认的前提下,美国经济至少在明年上半年之前出现衰退的概率较小,但后续衰退的概率会明显上升。