本文来自微信公众号“国金能化”。

国金能化连续两期提示投资者美国页岩油产量的可持续问题:EIA本周发布美国原油6月生产数据,进一步证实美国页岩油产量增速的疲态。

国金能化估计在2020年年初左右,美国页岩油产量增速的下滑显著化将支撑国际油价信心。但在此之前,油市价格可能还需经历黎明前的黑暗。国金能化继续提示投资者关注9月和10月的市场价格波动风险,尤其是短期下行风险。

贸易问题棋至中局,短时似乎难有根本性转机。但市场已经充分吸收悲观发展预期,甚至开始有些麻木:未来可能对贸易僵局的任何良性发展更加容易产生乐观反应。全球经济发展出现双速进程:制造业受美国加征关税政策影响明显失速下滑;但消费端和就业指标依然保持增长。两速经济有可能最终交集坐实经济增长全面下滑,也有可能消费托底制造业走出衰退风险。无论如何发展,国金能化判断虽类似2008年的全球金融危机时期的短期快速收缩可能不会重演,但大宗商品需求受制造业下滑影响一时难启强势价格回归趋势。

最近美国原油市场的库存下降和美油布油双双呈现backwardation似乎提振了市场些许信心,但这可能恰恰是黎明前的至暗时刻:本周国金将聚焦WTI和布伦特原油的价差缩小,围绕美国原油市场可能于近期出现的供需失衡反复,提示投资者过早加仓的风险。

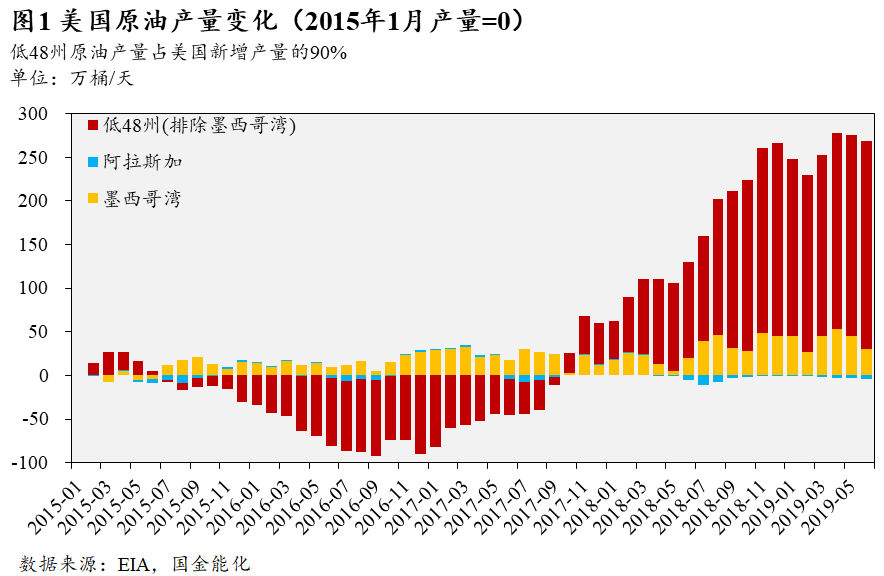

一、美国页岩油产量增长的疲态

EIA公布的美国原油产量6月数据某种程度上证实了页岩生产的失速趋势 (提示:EIA的月度原油生产数据比其周度生产数据滞后但更准确地反映实际生产趋势。EIA周度生产数据虽然相对及时,但其估计成分较大,也会在之后的月度数据公布时进行修正。现在,6月数据为EIA公布的最新的月度数据)。

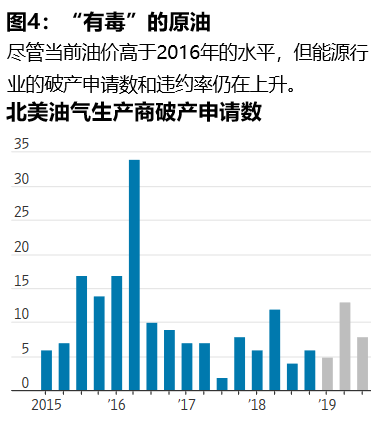

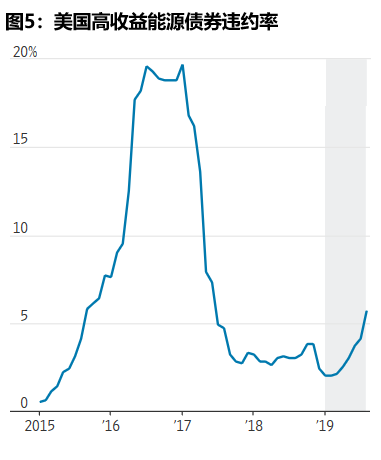

二、独立页岩油气生产商:更多坏消息 – 破产增加?

在上周的7日谈中,我们分析了美国页岩油气生产商面临的财务压力;本周,美国律所Haynes & Boone的行业跟踪报告传来更多坏消息:美国页岩生产商破产案子加速。

必须指出,这一轮美国页岩油气生产商的破产和违约高潮并非完全油价下跌所致:一个重要的原因是2016年油价下跌以后,很多页岩开采商大量举债;而在WTI不到60美元/桶时,企业的财务负担成为压垮骆驼的最后一根稻草。

从美国页岩油气企业的财务情况也可以判断:油价从现时水平上涨是美国页岩企业维持并扩大生产的前提;否则,美国页岩生产的动能难以维系。

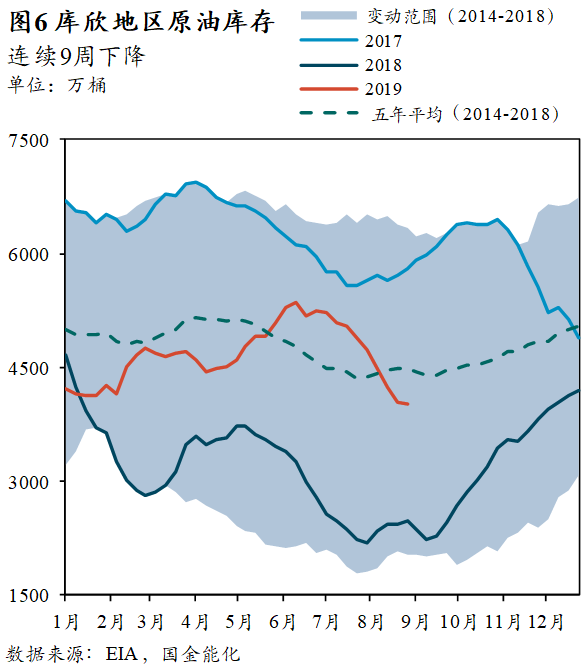

三、原油市场出现转机?

在经历了近2个月的油价盘桓和震荡之后,油市投资者仍在寻找方向:迷惘之中油市似乎出现了几处亮点:

1.美国商业原油库存,库欣原油库存和成品油库存明显下降。

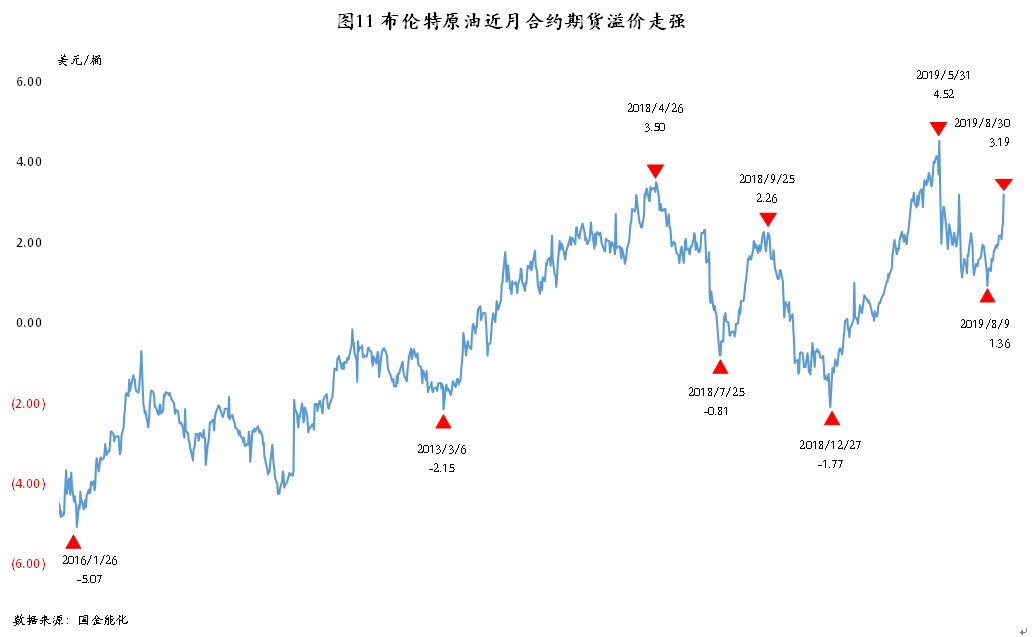

2.Brent和WTI结构双双出现Backwardation,且有走强趋势。

库存下降和价格结构转出Back确实是石油市场基本面好转的领先指标,但是国金能化提示由此判断油价进入上升通道为时尚早。