本文来自微信公众号“人民币交易与研究”。文中观点不代表智通财经观点。

前美联储主席艾伦·格林斯潘表示,负利率迟早蔓延至整个美国。随着利率一再走低,美国是否会像日本和欧洲那样滑入负利率?美国银行在研究报告中表示,这种可能性正在迅速上升,要密切关注3个月Libor低于零的概率,明年这个时候该利率可能将低于零。持续的宏观不确定性使得美国国债收益率持续趋平,这可能会增加美联储更快地发现自己处于非常规宽松政策“外围”的可能性。一旦实行负利率,货币市场、养老金偿付能力和银行盈利能力都会产生一定的影响。

荷兰合作银行(Rabobank)最近预测,美联储将在2020年12月前将利率下调至零利率水平,届时,在8次降息25bp之后,利率将回到0-0.25%。显然,最大的问题是美联储是否就此止步,还是会像瑞士央行、欧洲央行、日本央行一样继续陷入负利率。

前美联储主席艾伦·格林斯潘(Alan Greenspan)在接受美国媒体采访时称:“现在几乎全球各地都能看到负利率,蔓延至美国,只是迟早的事。”他建议投资者多关注30年期美国国债走势。

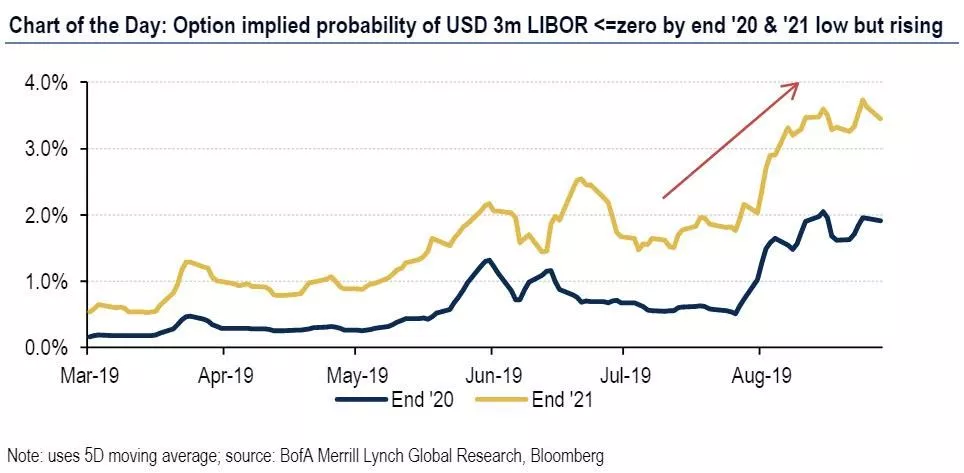

虽然负利率在美国仍然是一个禁忌话题,但除了积极消化零利率政策回归前景外,利率市场目前认为,美联储未来几年需要负利率的可能性很低,但这种可能性正在迅速上升。下面这张美国银行(Bank of America)的图表清楚地表明,3个月LIBOR跌破零的几率,到2020年底已升至2%,略低于2021年的4%。

1这是怎么回事?

正如美银利率策略师马克•卡巴纳(Mark Cabana)所说的,“美联储在利率降至零之前,只剩下8次降息25bp,而市场基准是,美联储将在2021年初前降息5次,只剩3次。”这促使美国银行提出,“美联储不仅面临来自其有限的常规宽松政策武器的挑战,还面临日益有限的非常规宽松政策武器的挑战。”

美联储面临的一个主要障碍是曲线“持续趋平”——正如倒挂的收益率曲线可能显示的。这些工具最初都是为了压缩长期债券的“期限溢价”,通过降低借贷成本来刺激经济。然而,收益率曲线持续趋平,可能会让这些目标变得毫无意义。持续的宏观不确定性使得美国国债收益率持续趋平,这可能会增加美联储更快地发现自己处于非常规宽松政策“外围”的可能性。

卡巴纳表示,这增加了美联储可能需要使用其他非常规工具来应对更严重衰退的风险,包括收益率曲线控制、扭转操作以及负利率。

一个“外围”替代方案是,国会修改《联邦储备法》,允许购买股票等非政府担保资产(日本央行和瑞士央行多年来一直在这么做);然而,值得注意的是,这一行动超出了美联储的单独决定范围。

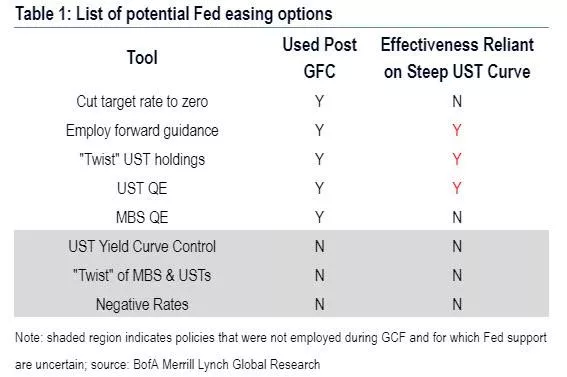

从上表可以看出,美联储仍有许多非常规宽松政策的选择,尤其是考虑到美联储可能会采用增强的前瞻性指引形式(如平均通胀或价格水平目标制)。然而,正如美银明确警告的那样,“如果收益率曲线保持平稳,美联储的选择有限。”

为什么?简单地说,美国银行认为,对于美联储的一些非常规资产负债表政策而言,接近于零的平坦收益率曲线是“有问题的”,因为这些政策旨在降低较长期利率,并可能将收益率曲线推向倒挂。在这里,卡巴纳引用了美联储最近的一项研究,该研究表明,美联储在危机后的资产负债表政策将美国10年期国债收益率降低了100个基点;因此,如果美联储的资金在未来几年达到零,类似规模的非常规宽松政策将可能使收益率曲线倒挂。这就更成问题了,因为收益率曲线已经倒挂了。不用说,美联储无意将收益率曲线推向(甚至加剧)倒挂,因为这反映了对长期增长前景的担忧,也引发了对银行和养老金盈利能力的担忧。

值得注意的是,就在上周,旧金山联邦储备银行发表了一份研究报告,对负利率提出了警告,在日本,负利率只会将通胀预期推至创纪录低点。日本央行在极低利率和平缓曲线方面的经验,使其继续实施非常规货币政策的能力复杂化。日本央行行长黑田东彦(Kuroda)在2016年表示,“收益率曲线过低且趋平,可能会通过挤压银行利润,削弱货币宽松政策的传导。”此外,保险和养老产品预期回报率的下降可能对消费者信心产生不利影响。”

考虑到这些因素,日本央行采取了收益率曲线控制(YCC)政策,即设定一个特定的收益率水平,而不是购买大量债券。这也是日本央行努力使收益率曲线变陡,为银行和养老金创造更有利条件的原因。即便对日本央行的政策实施做出这些修改,仍有可能需要放弃扩大货币基础的目标,以防止日本国债收益率曲线出现有问题的趋平。

美国的极低的利率水平已经得到了美国财政部的回应,美国财政部提议发行超长债券,以帮助陡峭的曲线(这是否会发生是另一回事)。

因此,随着美国国债曲线趋平(并倒挂),美国银行认为,这可能“加速美联储转向非常规宽松政策的“外围”。

2外围选项

如果美联储将利率降至零,并面临一条平坦的曲线,我们认为,它可能会迅速用尽其它非常规货币政策工具,更认真地考虑“外围”的宽松选择。这些措施可能包括,让美联储将资产负债表扩张的重点放在抵押担保证券 (MBS)上,更认真地考虑新的宽松选择,如收益率曲线控制、“抵押贷款支持证券和美债扭转操作”,以及潜在的负利率。

收益率曲线控制(YCC):美联储可能会效仿日本央行的YCC策略,专注于将利率水平维持在一定的阈值以下。这种方法将着重于国债的购买价格,而非数量。

优点: 只要利率低于阈值,美联储的购买行为就会受到限制,美联储可以操纵收益率曲线来缓解金融中介问题。

缺点:在YCC期间,美联储失去了对资产负债表的控制。

抵押贷款支持证券(MBS)和美债扭转操作:理论上,美联储可以在卖出国债的同时买入机构MBS。美联储可能会考虑这样一种方法,在刺激房地产市场和收紧抵押贷款息差的同时,限制有意逆转收益率曲线的风险(回想一下,机构购买MBS将消除市场的持续时间和凸性风险,而这些风险可能会给国债收益率带来下行压力;为了限制美国利率的下行压力,美联储可能会出售国债)。请注意,这一选择更具理论性,美联储官员从未讨论过。

优点:刺激抵押贷款市场,不会增加美联储资产负债表的规模。

缺点:增加信贷和凸性风险,进一步暴露美联储的信贷配置批评。

负利率:美联储之前对负利率的评论充其量也就是不温不火。美联储官员很清楚,海外负利率以及负利率对货币市场功能(如货币市场共同基金、美联储基金交易影响等)、养老金偿付能力和银行盈利能力的金融中介问题,会产生好坏参半的结果。美联储还需要澄清其向银行收取外汇储备费用的法律权限。美国有可能实行负利率,2016年5月,时任美联储主席的耶伦没有裁定美联储可能利用负利率。

优点:允许美联储在面对零利率界限和平坦的收益率曲线时放松政策。

缺点:金融中介问题、市场运作担忧、潜在的政治反弹。

实际上,一旦市场猜测美联储已达到其生命周期的政策无能程度,这些措施都不足以阻止市场崩盘。届时,美联储可能不得不借鉴瑞士央行和日本央行的做法,直接在公开市场购买股票(或许还有其他资产)。

要做到这一点,国会需要修改《联邦储备法》,允许购买非政府担保资产;正如美国银行所解释的那样,《联邦储备法》关于公开市场操作的讨论表明,符合条件的抵押品必须是美国任何机构“对本息的直接义务或完全担保”。因此,美国银行认为,“国会将需要修改《联邦储备法》,允许美联储购买更广泛的抵押品,作为其标准公开市场操作的一部分,包括信贷或潜在的股票。”

国会会修改美联储章程吗?当标普500指数在2,000点上方根本不可能。但等到标普500指数跌至1000点或更低水平时,你会惊讶地发现,国会以多么快的速度就能达成两党一致的决定,维持股市得到支撑,正如艾伦•格林斯潘(Alan Greenspan)在媒体上正确指出的那样,现在是市场决定了经济状况,而不是相反。当然,一旦美联储开始正式公开买入股票,有效资本市场的游戏就结束了,苏联式的中央计划将成为游戏的名称。

如果美联储不得不将利率降至零,并面对一条平坦的收益率曲线,那么市场参与者应该意识到,美联储的宽松手段可能有限。在这样的环境下,美联储将发现,鉴于其前瞻性指引相对无效,且不愿通过量化宽松或扭转操作扭转曲线,其政策空间有限。这条平坦的,或者说反向的曲线将推动美联储走向其非常规宽松政策的“外围”,并缩短其可能采取收益率曲线控制或负利率的时间间隔。

这就是为什么要密切关注2021年3个月Libor低于零的概率:“明年这个时候,我们预计这一几率将达到或超过50%,这将使押注18-24个月负利率的欧元美元成为有史以来最赚钱的交易之一”。