本文源自微信公众号“医心医意要健康”。

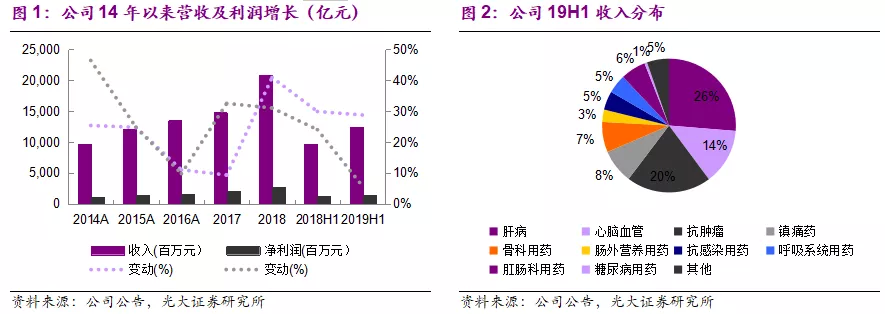

上半年整体业绩符合预期。中国生物制药(01177)上半年实现收入125.3亿元(+28.8%),收入增速略超预期;归母净利润14.4亿元(+5.8%),扣除收购泰德权益调整影响,调整后归母净利润为16.7亿元(+20.5%);调整后每股盈利13.30分(+17.8%),整体业绩符合预期。不考虑泰德产品并表影响,预计上半年收入同比+21%。公司在手现金72亿元,Q2单季度派息2港仙。

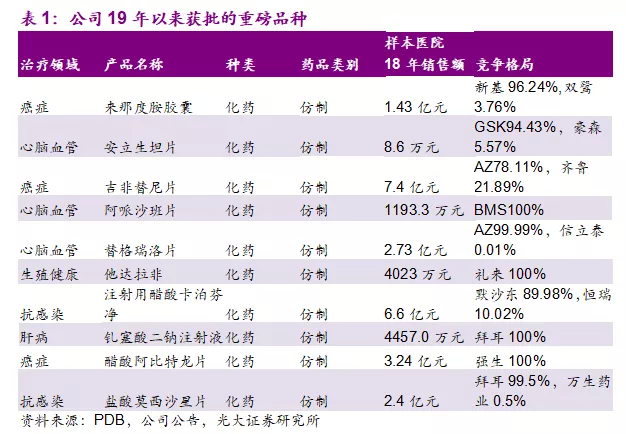

新产品推动抗肿瘤线快速增长。抗肿瘤产品收入25.7亿元(+145.5%),占收入20.5%。安罗替尼预计上半年贡献近13亿元收入,新适应症软组织肉瘤已于19年6月获批。随着谈判进入医保乙类目录、更多适应症获批,安罗替尼将成为公司抗肿瘤条线最重磅品种。其他产品布局全面,雷替曲塞、达沙替尼、伊马替尼、地西他滨收入同比+54.4%、+59.3%、+5.2%、+5.3%。新产品中硼替佐米与来那度胺上半年即分别贡献0.8亿元/1亿元收入,有望受益于19年新医保目录调整实现放量,推动肿瘤线产品持续快速增长。

肝病产品增长疲软、心脑血管产品稳健增长。肝病产品实现收入32.9亿元(-1.9%),占收入26.3%,增长乏力;其中恩替卡韦系列产品中润众收入16亿元(-7.8%,Q2单季同比-11.3%)。心脑血管产品实现收入17亿元(扣除泰德并表影响,收入约为10.7亿元,同口径+11.3%),占收入13.5%,厄贝沙坦/氢氯噻嗪片、瑞舒伐他汀钙量增价减,同比分别增长24.5%和24.6%。肝病与心脑血管线上述产品受带量采购扩面的影响仍在,但收入占比已随新产品上市大幅下降。

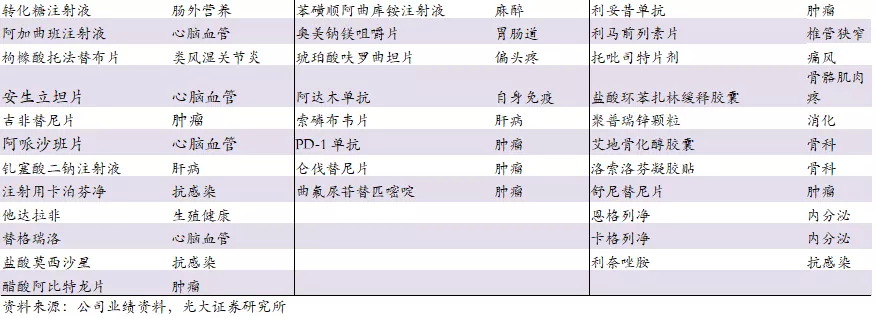

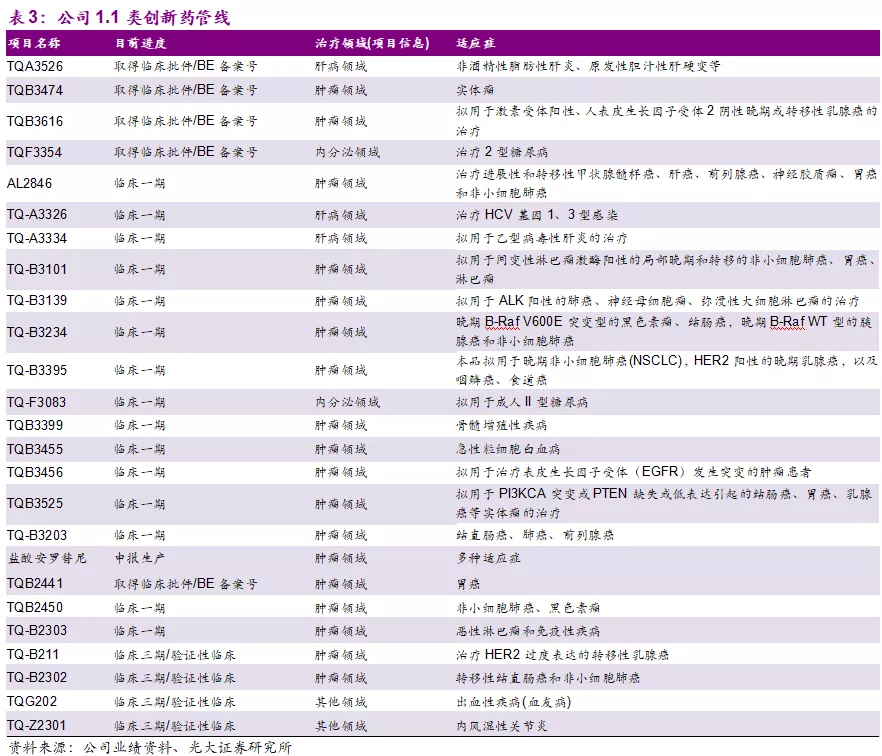

研发标杆,进入新一轮收获期。公司是国内医药行业研发标杆,上半年研发投入就达到16.3亿元,占总收入13%且全部费用化,主要由于多项生物类似药进入III期临床及其他化药小分子陆续启动Ib和II期临床。在研产品459件(约有40个处于报产阶段,PD-1单抗、阿达木单抗、重组凝血八因子、布地奈德等大品种有望于19~20年上市)。整体来看,公司潜力品种众多,产品布局有序,创新药和仿制药并重,研发实力强劲。

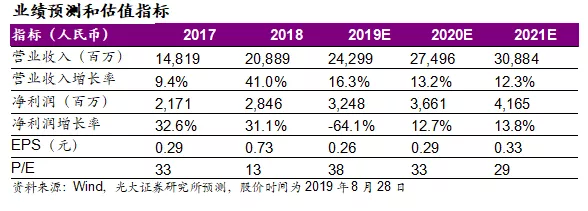

维持“买入”评级。近年来新获批品种有望受益医保目录调整快速放量,后续新产品上市梯队有序,维持公司19-21年的EPS预测分别为0.26/0.29/0.33元,同比增长-64.1%/12.7%/13.8%。公司质地优秀,是国内医药行业研发标杆,研发进入新一轮收获期,维持“买入”评级。

风险提示:药品带量采购风险,招标价格压力,审批政策风险。

图表附录