2019年港交所上市公司中期业绩会不知不觉已然过半,许多公司纷纷为投资者交上了满意答卷。2019年对于“新经济SaaS第一股”微盟集团(02013)来说,也是一个好年。自年初上市以来,微盟给市场带来的好消息不断:获股东腾讯多次增持、“微盟慧付”、“腾盟计划”等合作的推出、多机构看好、获纳入港股通指数。

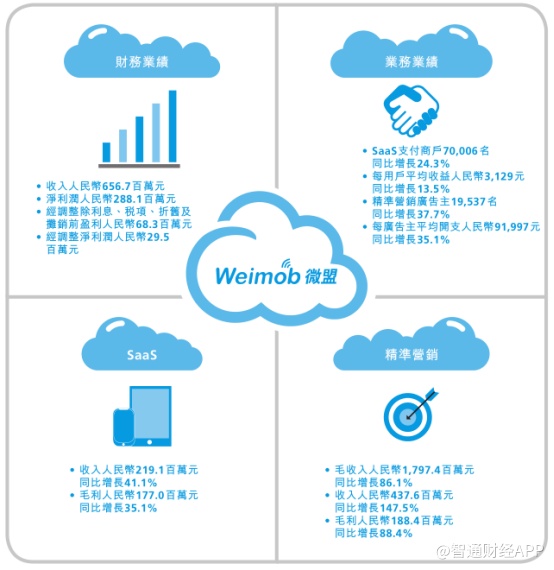

8月28日,公司更新了其上市以来的第二份财报。从整体数据来看,公司收入增长大幅超预期,于上半年实现营收6.57亿元人民币,较2018年同期增长97.8%;毛利由2018上半年的2.31亿元人民币增长至3.65亿元人民币,同比增长58.2%;分别实现净利润、经调整净利润2.88亿元、2945万元人民币。业绩发布次日,公司股价高开8.15%,报3.98港元。

微盟作为云端商业及营销解决方案提供商,主要通过SaaS产品和精准营销为商户提供服务,因此也有人将其称为中国版salesforce、Shopify。2019年中期,公司注册企业商户已达300万。从公司营收表现来看,上半年实现同比增幅97.8%,实现2016 - 2018年均复合增长率114%,大幅超出预期。

除SaaS产品及精准营销两部分的收入均实现快速增长外,公司整体运营效率也进一步提升。智通财经APP了解到,2019年上半年,公司经营费用(包括销售及分销费用,与一般及行政费用)占收入比重逐年减小,由去年同期的65.1%下降至目前的53.2%(调整上市相关一次性费用后),运营效率持续改善。

此外,公司经调整EBITDA(税息折旧及摊销前利润)6830万元,同比增长79.2%,进一步体现了公司的可持续盈利能力。

SaaS推微信生态智慧零售解决方案

业绩的高速增长,建立在公司企业服务等业务能力进一步优化之上。今年上半年,公司SaaS增长提速,精准营销逆势增长,客户结构良好、新业务布局也初见成效。

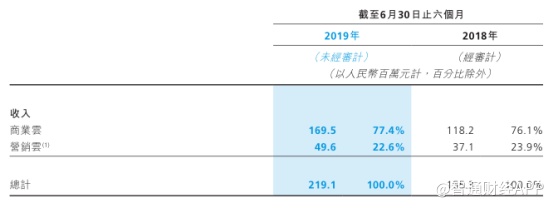

作为两大业绩增长“引擎”之一,公司SaaS业务延续增长势头,上半年实现收入2.19亿元人民币,同比增长41.1%。其中,每用户平均收益由去年同期的2758元提升至3129元人民币,增长13.5%。流失率由去年同期的13.3%进一步下降至8.9%。

智通财经APP了解到,微盟SaaS产品主要包括商业云,营销云和销售云,为客户提供标准化服务。其中,“商业云”形成了电商、零售、餐饮、本地生活、酒旅等多个垂直行业的重点布局。值得一提的是,伴随着新零售时代人、货、场的关系重构,公司于上半年推出了基于微信生态的智慧零售解决方案,为企业提供去中心化的零售渠道。

2019年,公司除了与汇付天下合作推出了“微盟慧付”解决方案外,也对达摩进行了投资,在智慧零售开展深度合作。截至目前,已签约服务上百家知名零售品牌,其中不乏世界500强零售企业。

除此之外,为助力中小企业抓住直营电商2. 0时代风口,公司于上半年与腾讯广告联手发起“腾盟计划”,在“直营电商”领域推出了更具针对性的SaaS工具“直客推”,商家从而能以低成本触达用户,进行长期运营。

随着业务模式的进一步多元 截至2019年6月30日,公司SaaS产品及精准营销服务注册商户已达300万,SaaS产品每用户平均收益增长13.5%至人民币3,129元。目前,公司云平台已接入第三方开发者已超过450名,累计提交应用近700个,并为多个大型客户提供个性定制解决方案,流失率进一步下降,促进了SaaS产品收入在上半年的快速增长。

量价齐升 保精准营销逆市增长

精准营销方面,广告市场今年以来持续低迷。然而在此背景下,公司精准营销毛收入依然实现了86.1%的逆市增长,达到17.97亿元;实现收入4.38亿元人民币,同比激增147.5%。

其中,精准营销的广告主数量同比增长37.7%至19537名,每广告主平均开支增长35.1%至人民币91997元,在低迷市场下切实实现了量价提升。广告主复投率也进一步上升至56.7%。

智通财经APP了解到,为解决区域企业在营销方面的痛点,今年7月,腾讯授权(上海)区域营销服务中心正式落成。其中,微盟盟聚作为腾讯广告区域及中长尾渠道指定服务商,为区域品牌及中小企业提供专业营销解决方案及前沿营销趋势分享,帮助其实现全链路数字营销转型。

此外,通过对电商、金融、餐饮、教育等多个垂直行业的继续深耕,公司得以为不同行业的区域企业广告主提供精准营销服务。截至目前,公司获得了腾讯广告颁发的多个重点区域牌照和行业牌照,同时还获得了KA全国牌照。

整体而言,垂直行业细分和渠道下沉,以及公司对本地服务的加强,成为促进公司精准营销业务增长的主要驱动力。2016年至今,公司广告主数量已由3217名增长至19537名,实现了逾6倍的爆发式增长。

除此之外,公司上半年采用以效果为导向的投放形式,加强与更多媒体流量的合作,也使得流量供给进一步提高,成为公司的另一个重要新增长点。

将好赛道越走越宽

除了对SaaS产品和精准营销业务的精细化运营外,今年上半年,公司还进一步加强了两项业务之间的协同,深度探索“广告+小程序”一体化解决方案。业务协同后,广告主在投放广告时,也能够借助SaaS产品构建流量,从而打造营销闭环。

纵观公司在SaaS产品和精准营销上的深耕,投资与战略合作则在其中发挥了很大作用。其中,公司对达摩的投资促进了智慧零售业务上的深度合作;对蜜鸟的收购则使得公司业务进一步拓展至酒店及旅遊等新垂直行业。除此之外,“微盟慧付”、“腾盟计划”等合作方案的推出,也为营销闭环的打造形成助力。

在并购与投资方面,公司也提出了寻找更多垂直行业项目的计划,继续拓展产品种类。结合内生增长及外延扩张两种方式,实现业务快速发展。

董事会主席兼CEO孙涛勇也对公司未来作出展望:将继续以云服务为核心,拓展更多云服务品类。加强现有客户的变现能力,与更多流量平台进行合作,构建微盟云平台开放合作生态。

基于外界对于公司SaaS业务及精准营销的看好,微盟集团作为新经济SaaS第一股,获得了股东腾讯的多次增持。除此之外,据广发证券预计,短中期获客仍是重点,SaaS业务未来3年收入增长40%,并给予“买入”评级;中信证券则对公司进行了首次覆盖,认为SaaS与精准营销双轮驱动成就公司成为微信生态头部服务商,给予“买入”评级。

8月16日,在恒生指数公司公布的恒指系列季度检讨结果中,微盟也赫然在列。业内人士分析指出,加入港股通往往有机会获得更多资金青睐,成交量和估值也均会有所抬升。若公司被纳入港股通标的,股东基础将得到进一步扩大,股票流通性和资本市场知名度也将进一步提升。

纵观微盟融资到上市的过程,也是公司一次次给资本市场带来新想象力的过程。公司今年的中期财报也不例外:未来将拓展更多的云服务品类,加强与腾讯、百度、知乎、抖音、快手等去中心平台的合作。过去由于公司数字化转型和产业互联网赛道抢占,中金曾在研报中将公司称为“好赛道中的好选手”。公司此次在财报中披露该消息,则表达了要在好赛道走得更宽的决心。