本文来自“万得资讯”。

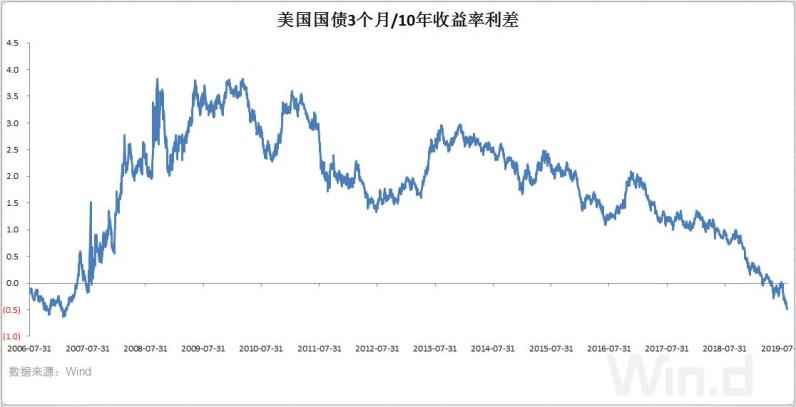

美国关键收益率曲线的倒挂程度已经达到2007年3月时候的水平,这样的一个局面在一定程度上或迫使美联储采取更大的宽松力度来防止曲线倒挂程度加深。

美联储若下月仅降息25个基点,曲线倒挂幅度或加大

美国3个月/10年的收益率曲线隔夜倒挂53个基点,创下了自2007年3月以来最严重的水平。鲍威尔上周在杰克逊霍尔会议上谈到了7月底以来一些国际事件是非常重要的,换句话说就是对于美联储政策路径的影响,其中有一个最新风险就是曲线倒挂程度加大,以及长端利率下滑至2009年以来经济复苏周期的底部。既然他提到了一些新的风险,那么也暗示了降息次数和力度的预期会增加。

如果从7月收益率曲线的走势来看,数据显示美联储在当时降息25个基点是有意让曲线陡峭化。在7月初的时候,3个月/10年的收益率曲线倒挂25个基点,然后在之后美联储降息的预期不断加强后,曲线倒挂几乎在7月末抹平。美国3个月的国债收益率走势和美联储目标利率几乎长期保持一致。也就是说,在当时扭转收益率曲线倒挂最简单的做法就是降息25个基点(假设长端利率保持不变)。

而从目前的全球局势来看,退欧的不确定性,德国经济步入衰退,全球经济放缓等因素不断削弱市场的风险情绪,美国的长端收益率缺乏上行的动能。在这样一个环境下,如果美联储还是想要管理3个月,10年收益率曲线的话,按照现在两者的倒挂程度,那么其则需要降息50个基点。

曲线倒挂对美国经济和资产都有很大的负面影响

单纯从收益率曲线与经济衰退的历史长周期关系来看,的确是在大多数时候有很高的相关性,从上世纪80年代以来的过去40年中几乎每次倒挂后都在或长或短后出现衰退,这也是市场和美联储都担心的主要原因。二者之所以会有这么高的相关性,其实很大程度上也是因为经济处于后周期的必然结果而非原因。当然如果倒挂时间过长,也可能抑制金融机构的借贷能力和意愿,进而给增长带来进一步压力。同时,经济本身有时候存在着“自我实现”的功能。

中金公司谈到从历史经验来看,收益率曲线倒挂对于美股市场和资产有以下一些关系,其中包括了:

1) 估值在收益率曲线倒挂阶段一般都维持收缩或持平状态,难以再大幅扩张

2) 对于新兴市场而言,历史上其表现与美债收益率曲线的倒挂并不存在固定的关系,这说明新兴市场还受到自身经济和货币政策周期的影响。不过如果美股大跌导致全球市场风险偏好收缩的话,仍会对新兴市场造成一定扰动

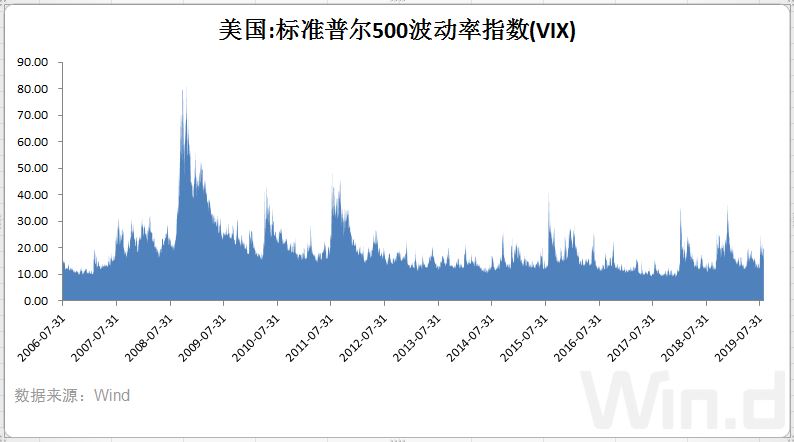

3) 在曲线倒挂这一阶段,市场的波动率(VIX指数)通常都会明显攀升

4) 板块层面,从历史经验看,收益率曲线倒挂后,初期金融领先,中后期周期性板块较好,但下游消费整体都表现不佳。