本文来自信达证券研究报告,作者:陈嘉禾。

港股估值比较中需要注意的一个细节

中华文化博大精深,“危机”两个字,不仅表达了“危”的意思,也表达了“危中之机”。在证券市场,伴随着动荡的市场行情和基本面,往往会带来完美的投资机会。现在,香港股票市场,就出现了这样一个绝佳的投资机会。

伴随着市场最近的大跌,香港股票市场的估值已经来到了近年以来的历史最低点附近。即使和2016年年初香港市场的大底相比,目前的估值也堪称优异。但是,这个历史最低估值水平,却由于一个技术细节,常常被投资者忽略。

目前,根据Wind资讯的数据(下同),2019年8月21日恒生国企指数的PB(市净率)估值为0.93倍。而在2016年2月12日,即恒生国企指数触及最近几年的最低点7498点的那一天,恒生国企指数的收盘PB估值为0.77倍。从这个角度来看,目前市场的估值还没有到历史最低。

但是,一个非常容易被忽略的细节是,由于指数成分股的调整,恒生国企指数的PB估值在2018年3月5日当天,在指数点数下跌了1.7%的情况下,反而从1.02跳升到了1.23。也就是说,指数的估值本来应该由于价格下跌了1.7%,从1.02变到1.002,但是却反而在当天上升到了1.23,增涨了0.23。

这其中的原因,来自恒生国企指数在2018年3月5日新调入了11个成分股,其中包含一些估值非常高的公司。比如,在当天调入的11个成分股中,腾讯控股(00700)当时的估值高达14.7倍,众安在线(06060)高达12.9倍,石药集团(01093)也高达9.7倍。这11个成分股、尤其是其中高PB的成分股的调入,在当天把恒生国企指数的PB估值瞬间拉高了0.23倍。

历史估值的对比

买入港股,正当其时

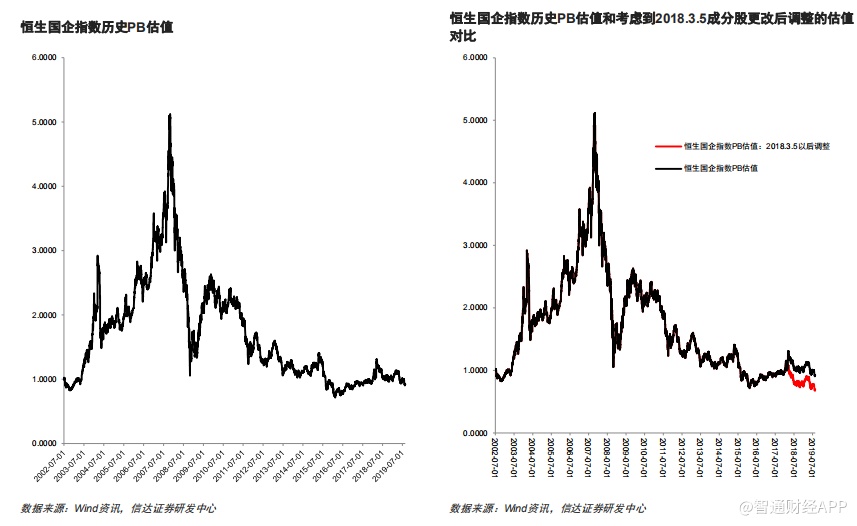

从这个角度来,把当前的恒生国企指数的PB估值,原封不动的拿回去和历史上的PB估值对比,无疑是不合理的。合理的做法,是把当前恒生国企指数的PB估值减去0.23,得到0.70。这个估值,是比2016年2月12日的0.77倍更低的。

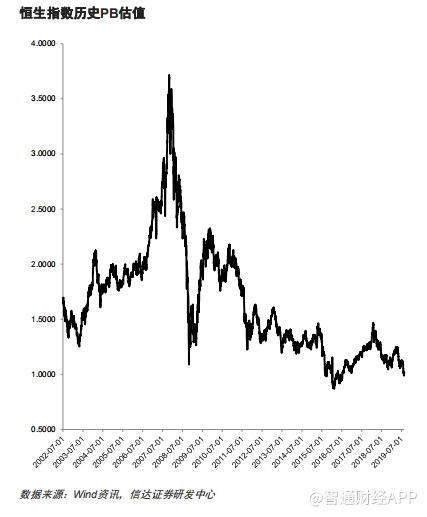

如果看恒生指数,那么当前的估值会略高于2016年的最低点。2019年8月21日,恒生指数的PB估值为1.02倍,2016年1月21日的最低点则为0.89倍。

但是,这个差距并不算太大。而且要知道,2016年年初港股的最低点,简直是一个千载难逢的买入机会。如果一定要等到所有的估值都回到2016年年初再做投资,那么就像《列子》所说的,“物之有叶者寡矣”,投资者能找到的机会也就太少了。要知道,即使在2008年市场最低的时候,恒生指数的PB估值也不过大概1.1倍,而当时恒生国企指数的最低估值大概是1.05倍。

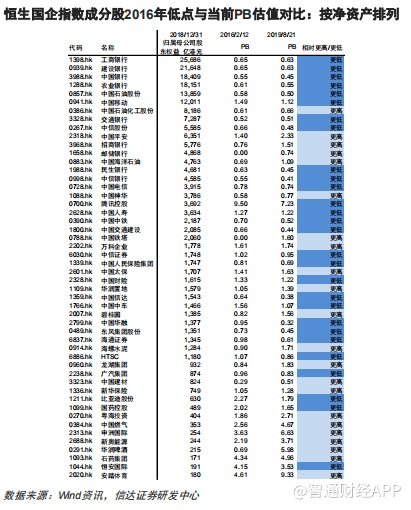

从微观的层面来看,事情也是一样。以恒生国企指数的成分股为例,目前恒生国企指数共有50个成分股,其中PB估值比2016年2月12日恒生国企指数触及低点时更高的成分股,只有22个,较当时更低的则有28个。

更重要的是,这22个估值更高的公司中,只有8个属于净资产排名前25名的公司,有14个属于净资产排名后25名的公司。

需要额外指出的是,这种排序方法还没有考虑到恒生国企指数的调整,以及这种调整可能带来的“估值下降的公司由于基本面和股价表现更差,更容易被移出指数”的统计偏差。

几个需要说明的细节

当然,PB估值只是众多估值手段中的一种。在这里我们之所以更多的使用PB、而非PE估值,首先是因为企业的盈利波动较大,在经济周期的上下变动中,容易产生较大的扰动,从而使得相对历史数据进行的比较容易失真。

一个极端的例子是,熟悉日本市场的投资者就知道,日本整体市场的PE估值,由于盈利过于不稳定,有时候会发生巨大的波动。因此,在进行长时间跨度的对比时,PB估值更容易简单的说明问题。此外,在这里的案例中,还有一个重要的原因,是因为篇幅有限,不能比较每个估值手段带来的结果。投资者如果有时间,对比一下这些企业、指数的PE估值,会发现得到的情况和上文描述的大同小异。

需要指出的是,对于单个公司的股票来说,估值低并不构成买入的绝对理由,每个企业的情况千差万别,需要具体问题具体分析。而当前香港市场的机会,也就并不会体现在每一个股票上。投资者在香港市场寻找具体的投资标的时,需要注意几个原则。

第一,业务主要不在内地的公司,尤其业务主要在香港本地的公司,应当谨慎对待。对于价值投资来说,寻找“又好又便宜”的标的是投资的要领,而这其中第一条就是“好”。由于内地市场巨大的增长潜力、强大的政府支持,因此一些有很强护城河的公司,不仅很难受到挑战,很多时候其成长性也不会受到其较大规模的太多制约。而对于那些业务主要不在内地的公司来说,一方面其所在的市场并没有大陆那么大的经济潜力,另一方面投资者也很难了解当地市场的具体情况。因此,投资者应当谨慎对待这些企业。

千载休期,时难再得

其次,如果一个公司的股票价格没有在过去一段时间大幅下跌,那么从寻找“危中之机”的角度来说,它也不应当成为挑选的标的。由于香港市场相较内地市场更加成熟,因此股票的同涨同跌 、齐涨齐跌性,并不如内地市场那么强。市场大跌之后,一些被投资者认为是“业务比较稳健”的公司,比如一些消费、文化属性的公司,其股价跌幅可能微乎其微。如果投资者是冲着市场大跌带来的低估值去挑选标的,那么他们理应回避那些股价并没有同步下跌的公司。

第三,投资者仍然需要谨慎考虑香港市场的公司质量,尤其对于 经验欠佳的投资者来说更是如此。和内地市场严格的审批制不同 ,香港市场实行彻底的注册制,股票上市和退市都很平常。公司业绩一旦脱离轨道,股价往往会一泻千里。按Wind资讯的数据,有一家公司甚至从80年代末期的复权价最高20,000元,下跌到现在的0.1元附近。

对于习惯了在浅水区游泳的内地投资者来说,港股有时候的风浪之大、上市公司变幻之莫测,是和内地市场完全不同的。如果投资者对此没有准备,不能细致客观的分析公司的基本面和估值,那么港股可能并不适合这样的投资者:即使在市场已经大幅下跌的情况下。

在分析完了香港市场的投资机会之后,需要额外指出的是,香港市场很可能会给内地的机构投资者,带来差异化的业绩表现。对于内地的基金产品来说,由于受到合同的限制,绝大多数老产品并不能修改合同、把香港市场纳入投资范围。尽管这在理论上是可行的,但是召集一次持有人会议、并得到足够的投票,工作量和难度都大到不可想象。而对于新的机构投资产品来说,即使合同条款允许其投资香港市场,但是“盯市”的心理又导致机构投资者不敢买入多少港股的股票。

这种“盯市”的心理,在英文叫“Mark to the market”,即指一旦港股表现不佳、而大陆市场表现良好,那么不仅业绩下滑会受到持有人责怪,业绩和同行之间、和市场之间的巨大差距,更会带来第二重打击。在以上的这些因素制约下,绝大多数的机构投资者,都不敢、或者不能买入港股。但是,由于港股的极低估值很可能在未来带来超乎想象的回报,对于那些敢于和市场做出不一样决策的投资者,港股很可能成为他们战胜同行、获取超额收益的优秀来源。

“千载休期,时难再得。”投资者梦寐以求的低估值,并不会经常出现。而当低估值到来的时候,市场也永远不可能是风平浪静:正是动荡的消息环境才带来了低估值。站在人类发展史的长河来看,社会和经济的小小动荡,终将成为大江大海中的一个涟漪。而在当时顶住压力、逆势买入优质资产的投资者,也终将获得属于自己的回报。