智通财经APP获悉,据港交所8月22日披露,S&T Holdings Limited通过港交所聆讯,均富融资有限公司担任其独家保荐人。

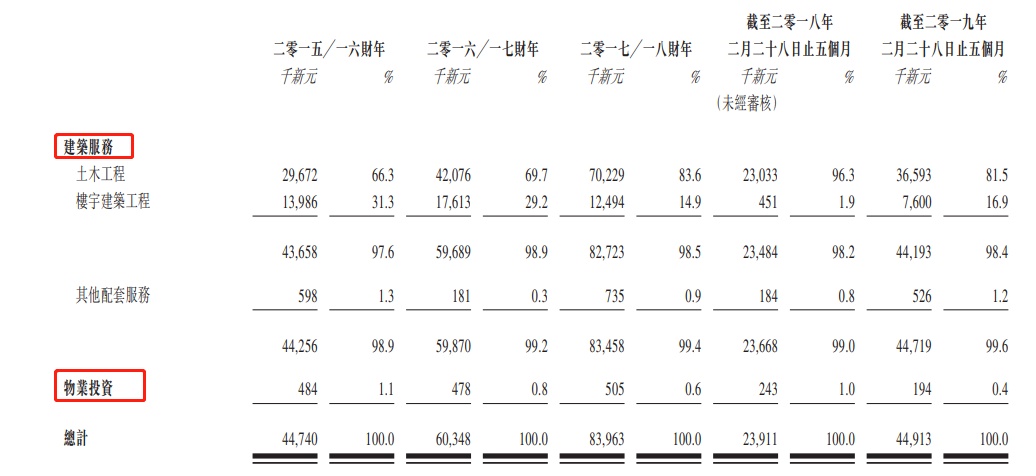

据悉,S&T Holdings Limited在新加坡从事建筑服务及物业投资业务。该公司的建筑服务主要包括三项:土木工程(包括道路工程、土方工程、渠务工程、护土或固土结构工程及土质改良工程)、以工业大厦为主的楼宇建筑工程(包括地基工程、打桩工程、加建及改建工程及机电工程)和其他配套服务(包括建筑材料的物流及运输服务);物业投资业务主要包括租赁住宅及工业物业。

资质方面,公司持有建造商许可证计划项下授出的GB1许可证,允许公司在新加坡承办任何价值的一般楼宇合约。同时,公司还持有CW01工种B1等级登记及CW02工种B1等级登记,允许公司直接投标合约价值不超过40百万新元的政府机构的土木工程及一般楼宇工程合约。

截至2019年2月28日止五个月,公司实现总收入4491.3万新加坡元,同比增长87.8%;其中建筑服务实现收入约4471.9万新元,占比约99.6%;物业投资实现收入约19.4万新元,占比约0.4%。

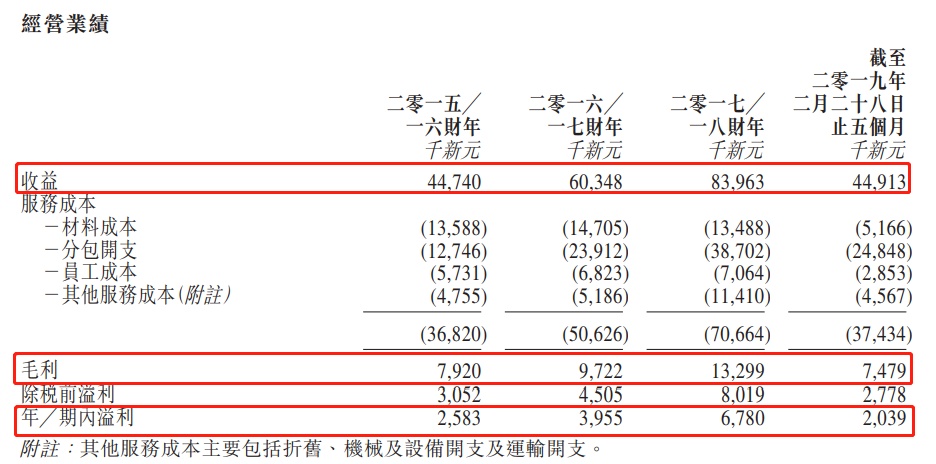

2015/16财年、2016/17财年、2017/18财年,公司分别实现总收益4474万新元、6034.8万新元、8396.3万新元;毛利分别为792万新元、972.2万新元、1329.9万新元;净利润分别为258.3万新元、395.5万新元、678万新元。

2017/2018财年,公司实现年内溢利678万新元,同比增长71.2%;截至2019年2月28日止五个月实现期内溢利203.9万新元,同比增长28.3%。

客户方面,公司的建筑服务业务的主要客户来自新加坡政府机构、物业开发商和建筑承建商,截至2019年2月28日止五个月分别占比56.3%、16.7%和26.6%;物业投资的客户为私人公司和个人,同期分别占比0.3%和0.1%。

值得注意的是,公司对客户的依赖较大。于2015/2016财年、2016/2017财年及2017/2018财年及截至2019年2月28日止五个月,公司最大的客户分别占收益约19.5%、31.5%、55.7%及49.1%,同时公司五大客户分别占收益约75.2%、85.4%、89.2%及92.7%,相关经营业绩以及财务状况风险值得投资者密切留意。

同时,公司所处建筑工程行业属于劳动密集型,依赖稳定的劳工供应以确保项目的顺利进行。截至2019年2月28日止五个月,公司的员工成本为121万新元,占总开支比重的45%,投资者需警惕员工成本及分包费用增加可能会对公司盈利能力造成不利影响。

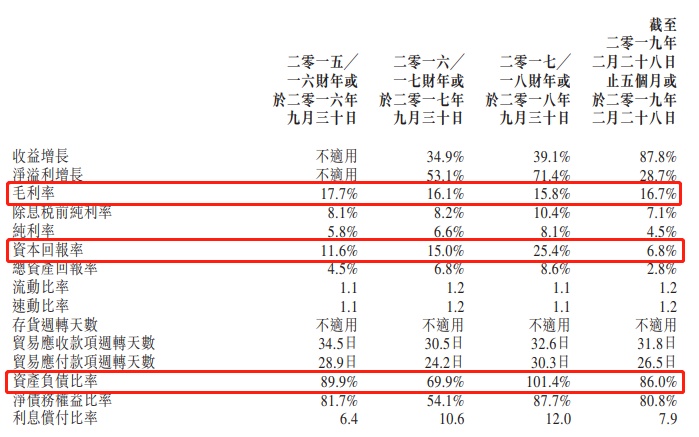

资产方面,截至2019年4月30日,公司流动资产总值为4092万新元,其中应收关联方款项为2856万新元,占比达约70%;流动负债总额为3313万新元,资产负债率接近81%。

截至2019年2月28日,公司毛利率为16.7%,近年来表现较为稳定;资本回报率为6.8%,同比增长1.3个百分点。

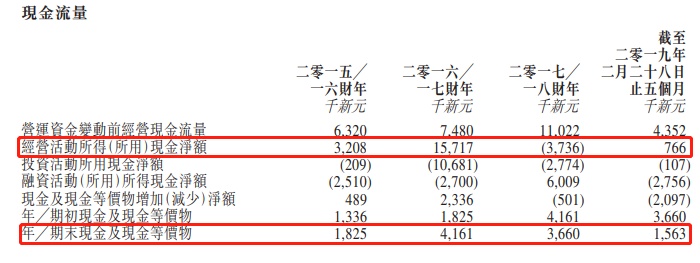

截至2019年2月28日止五个月,公司实现经营活动现金流净额76.6万新元,并持有现金及现金等价物156.3万新元。

该公司的业务承受多种风险,且投资涉及风险,以下部分主要风险可能对其产生重大不利影响:(1) 公司的收益主要来自非经常性建筑服务合约,概无保证客户日后会持续向其授出新合约;(2)公司或无法维持或提升竞投及报价成功率;(3)于往绩记录期间客户群较为集中;(4)于往绩记录期间,公司部分收益来自新加坡政府机构授出的合约,若新加坡政府就土木工程及楼宇建筑服务的开支水平大幅减少,将对其造成重大不利影响;及(5)公司根据预期建筑时间及成本定投标价或报价,但预算可能有别于所产生的实际时间及成本,任何成本估算不准确及成本超支都将会对其财务业绩造成不利影响。