本文来自微信公众号“云蒙投资”,本文观点不代表智通财经观点。

总体评价:2019年上半年,重庆农村商业银行(03618)加快了扩张步伐,存贷款都稳定较快增长,营业收入受到资管新规影响较大,好在成本方面改革了退休职工医保费,永久性的降低了营业支出,使得利润数据还不错。拨备水平持续上升,ROE和ROA都还可以都是其表现不错的地方,但同业利率下降和存款成本上升,净息差有下滑的倾向,贷款质量有较大波动让人还是不太省心。目前重农行在港股的估值已经极低,投资价值已经是极其罕见级别了。

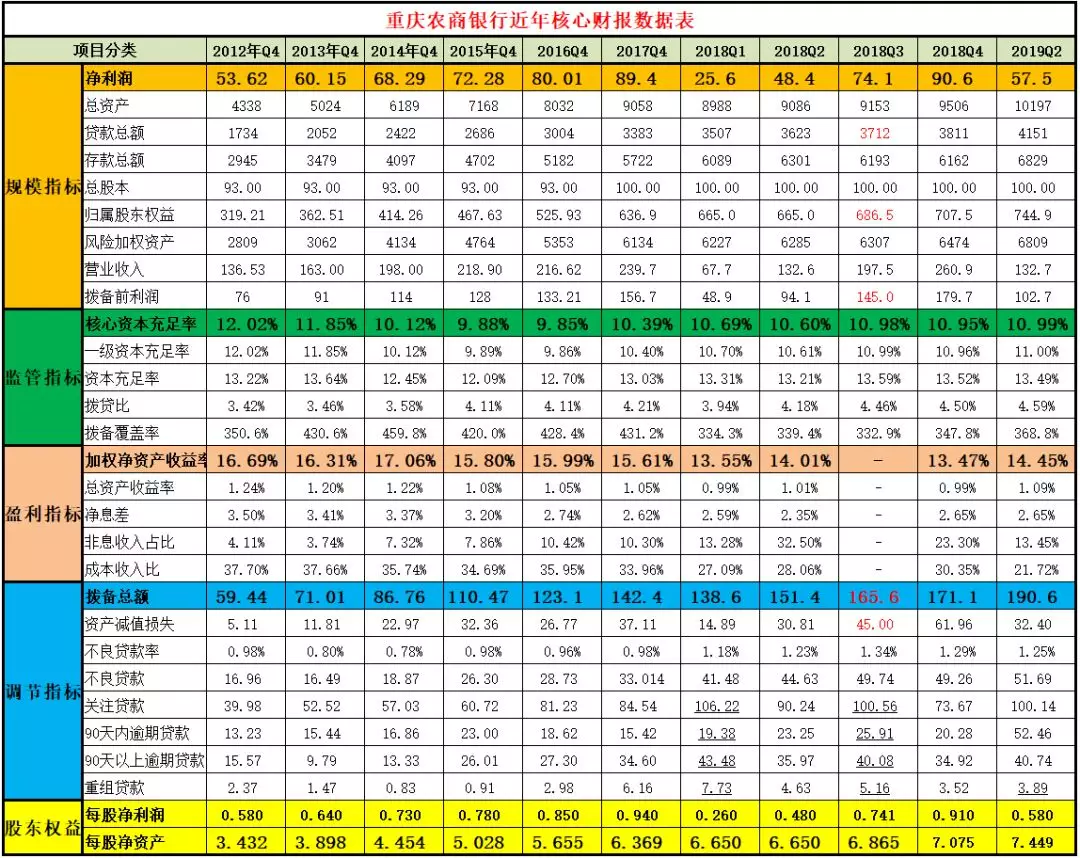

一、关于规模指标

2019年上半年重农行净利润为57.5亿元,同比增长18.94%。总资产为10197亿元,同比增加12.22%。归属普通股股东权益为744.9亿元,同比增长12.03%。风险加权资产为6809.3亿元,同比增长8.35%。营业收入为132.7亿元,同比增长0.06%。拨备前利润为102.7亿元,同比增长9.14%。

点评:一是资产规模增速略有加速。重农行资产规模增速相比去年的小步增长要快不少,进入了两位数。规模增长主要依赖贷款的增长。贷款同比增长了14.6%。企业贷款主要是中长期贷款,投向了国家重点支持的制造业、水利环境、公共设施管理等。

二是内生性增长还可以。重农行应该算相对保守的银行了,把资金主要放在基础设施、同业借款和债券等等风险相对较低的领域,资本占用也较少,这样的话虽然收益率相对低,但是在存款稳定增长的情况下,也能保持相对较高的净息差。不过在同业利率下行的趋势下,息差的稳定也正面临压力。

三是盈利数据需要多角度看。我们看到净利润同比增长18.94%,但是拨备前利润和营业收入只有9%和0.06%的增速,差别为什么这么大?其实是营业支出那块减少了,一个是取消退休职工大额医保费,这一块就有7.81亿,还有就是税率下降,所得税优惠增多。因此这个业绩数据因为医保这个事件打了些折扣。此外,还需要关注一个容易调节的数据:资产减值损失,这次资产减值损失的计提增加了一些,但是可能不够。可能因为BS事件,存拆同业的预期信用损失的计提增加了4.5亿,金融投资的增加了9亿,但贷款的同比少提了11.2亿,而不良还是有所增加的。不过考虑到重农行的拨备水平一直在提高,这一点还是不用太担心,即使扣掉这11亿,拨备覆盖率还是有347%。而营业收入没怎么增长,主要还是由于受到资管新规影响,投资产生的其他非息收入大幅下降。

四是股东权益增长还可以。对于稳定增长和稳定分红的企业来说,低估是最好的安全垫。重农行的分红这几年保持一样的分红额0.2元,这个还有增加的空间。上半年股东权益同比增涨12%,增速相比去年后两个季度看,是在逐季增长的,比去年一二季度20%左右的增速下降较多因为2017年三季度进行了定增。目前股息率5.6%的样子,从长期投资者的角度考虑,如果估值不变,四个季度投资者权益可以增长17%。

二、关于资产负债结构

2019年上半年重农行贷款和垫款总额4151.3亿元,占比40.7%,年初为占比40.1%。投资类资产净额共计3414亿元,占比33.5%。存拆同业+买入返售净额共计1781亿元,占比17.5%。吸收客户存款6828.5亿元,占比总负债72.4%,年初为70.1%;活期存款占比为36.1%,年初为38.0%。

点评:一是增加中长期贷款和投资类资产的配置。重农行的零售占比是相对较高的,达到了四成左右,与不少从零售发力的股份行不同,上半年重农行中长期企业贷款同比增长18%,企业贷款占比也提高至61%,个人按揭和经营贷占比都略有下降。此外,投资类资产方面,我们看到重农行增加了政府和准政府债券的投资,减少了同业存单,这估计也是风控使然。债券投资和同业资产的收益率的下降拉低了整体生息资产收益率。政府类债券资产的增加,使所得税率也下降至17%。

二是存款成本增加。重农行的存款占比是高于有负债优势的招行的,存款还在以8%的速度稳步增长。而且重农行的公司存款成本目前基本是我们分析的20多家银行中最低的,但在理财产品较多和存款定期化的影响下,存款的整体成本上升至了1.88%,比去年同期上升了27个基点。不过在整体相对宽松的大环境下,存款成本上升的动力应该不会太大,而且国家应该不会迅速放开最终的存款市场化。以后重农行的净息差能否维持需要关注资产端的稳定,如果资产质量没有大问题了,那么拨备反哺利润也是可期待的。

三、关于监管指标

2019年年中重农行核心资本充足率为10.99%,同比提升0.39个百分点;拨贷比为4.59%,同比提高0.41个百分点。拨备覆盖率为368.8%,同比上升29.4个百分点。

点评:一是资本充足性稳定提高。重农行的核心资本充足率在年中分红后、贷款较快扩张的情况下还得到了提高,而且这一指标高于大部分的全国性股份行,说明其稳健性是在提高的,而且没有多少表外资产回归表内。如果A股成功上市,核心资本将得到进一步的补充。

二是拨备系列指标稳步提高。上半年,我们看到重农行的拨备覆盖率和拨贷比都是同比提高的。拨备总额达到190亿多,已经是年度净利润的2倍了。而且截至2019年5月,重农行已对涉及包商银行的未保障部分全额计提了减值准备。只是贷款少提的减值准备是否合理,需要继续观察。

四、关于盈利能力指标

2019年中重农行同比折算总资产收益率为1.09%,同比提高0.08个百分点;加权净资产收益率为14.45%,同比提高0.44个百分点。同比折算净息差为2.65%,同比持平;非息收入占比13.45%。成本收入比为21.72%,去年同期为28.06%。

点评:一是收益率指标整体保持稳定。重农行ROE和ROA同比略有提高,但和前几年相比还是下降了不少,这两个指标还是保持稳定,在行业中处于中等水平。。

二是全年非息收入下降较多。非息收入下降主要由于落实资管新规,调整投资结构,减少以公允价值计量且其变动计入当期损益的金融投资,这一块交易收入减少了27亿。这一块说明重农行的投资类业务是需要加强的。不过这一块受政策的调整也应该是短期的。银行卡手续费也是下降的,主要是POS消费手续费下降,看来重农行还需要多和互联网机构合作开展线上支付。

三是成本收入比明显下降。我们看到重农行员工成本大幅下降30%,并不是因为降薪,而是由于取消退休员工大额医保缴费7.81亿,剔除这个因素,员工成本同比增长0.56%。

五、关于不良系列及调节指标

2019年中重农行拨备总额190.6亿元,同比去年151.4亿增长了26%;资产减值损失32.4亿,同比增长5.2%,是净利润的56%。不良贷款余额为51.69亿,同比增长15.8%,不良贷款率为1.25%。去年同期为1.23%。关注贷款为100.14亿,同比增长10.97%,是不良贷款的194%;90天以内逾期贷款52.46亿元,90天以上逾期贷款为40.74亿元,重组贷款为3.89亿元。

点评:一是资产质量仍存在不明朗的波动。2018年不良指标的上升与口径整体变严格有关,但是2019年中的不良率虽比年初有所下降,但同比看不良率和不良余额仍旧双升,而且逾期贷款也在增加。尤其是“逾期90天以内贷款”2017年四季度由57亿降至15亿,现在又回升至52亿了,这个是比较奇怪的,这个数据比年初的23亿增加了29亿。如果继续逾期,则会在下一季度划入不良。

二是上半年核销较少。这里不能用资产减值损失减去拨备增加量来估算核销,因为资产减值损失里有13.5亿的增加是为同业和金融投资计提的。重农行的贷款减值准备同比少计提11亿,按理说拨备应该相应减少,但是拨备增加不少,拨备覆盖率明显提升,且不良贷款也同比增加,原因应该是重农行上半年核销较少的缘故。我们看到2019年上半年仅核销拨备2.22亿元。而2018年同期核销18亿,全年核销30亿的样子。如果核销掉,那么拨备覆盖率会继续提高,不良率会下降,同时消耗一定利润。从核销较少的角度看,新生不良应该是下降的。

三是资产质量认定比较严格。年报中逾期90天以上贷款是不良贷款的78.8%,去年这个数据为80.6%,前年是117.8%。关注贷款是不良贷款的194%,去年是202%,前年是287%。

四是拨备充足性在提高。虽然不良贷款在增加,但由于过去计提较多,根据统一的清算模型,重农行的拨备目前还是在提升的,拨备盈余还是有不少隐形净资产的。

六、关于估值

2019年中,重农行归属普通股股东的每股净资产7.449元,每股净利润0.58元。

点评:截至2019年8月22日,H股收盘股价为3.94港币,折合人民币3.56元,股息率为5.6%。目前H股市净率为0.48 倍。重农行在港股的估值已经极低了。