对于猎豹移动(CMCM.US)的抄底大军来说,8月20日是个“喜庆”的日子。在猎豹移动公布2019年第二季度业绩后,公司股价全天强势,最终收涨36.67%。

这也为前期被深埋的投资者带来了一丝曙光,毕竟自2018年至今,猎豹移动股价最大跌幅高达85%。这其中虽然有市场原因,但基本面的变化才是股价大跌的核心。而此次股价大涨,是2018年以来最为强劲的一次。

催化效果如此之猛的季度报,会是猎豹移动基本面的转折点吗?这其中又有怎样的含金量?

最大业务持续“疲软”

据智通财经APP了解,猎豹2019年二季度收入9.7亿元,同比下跌12.1%,也是近年来猎豹首次单季度收入跌破10亿元。收入依然由“实用产品与服务”业务领跌,该业务收入4.24亿元,同比下跌44%。与2019年一季度该业务收入的同比增幅对比,不仅没有止跌,甚至还加速了。2019年一季度该业务收入4.979亿元,同比下跌33.1%。

该业务收入加速下滑主要因为2018年负面新闻报道引起海外市场动荡以及国内广告行业的疲软。从长期来看,负面新闻的影响会逐渐淡化,Facebook已经从去年的泄密事件爬出来就是一个很好的例子。“实用产品与服务”业务主要靠广告变现,受到宏观经济的影响也能理解。在宏观经济好转时,该业务也会有所改善。但前提是该业务的根基没有恶化。

遗憾的是,用户的持续流失证明该业务的根基已被损害。猎豹在2018年三季度的MAU是5.35亿,因为负面新闻的影响,2018年四季度下跌至4.7亿,环比下跌12.1%。2019年一季度的MAU继续下跌至4.35亿,环比下跌7.4%。而至2019年二季度时,MAU环比下跌13.3%至3.77亿。不仅如此,“实用产品与服务”的经营利润率也出现了近10个百分点的下跌,从去年同期的37.3%下跌至28.6%。

相比之下,猎豹的“移动娱乐”业务要好得多,2019年二季度,“移动娱乐”业务收入4.98亿元,同比增长49.6%。该业务主要分为游戏和直播,游戏收入2.89亿元,同比增长108.5%,主要受益于休闲游戏《板砖消消消》的强劲表现以及公司在年初推出了几款新的休闲游戏。

直播业务则拖了“移动娱乐”业务的后腿。报告期内,直播收入2.09亿元,同比增长7.5%。直播行业格局早已成型,在巨头的包夹和用户的选择下,猎豹的LiveMe或难以突围,如今收入增速已跌至个位数。

面对LiveMe的发展困境,猎豹对直播业务也有自己的“处理手段”。经过LiveMe和猎豹董事会的批准,增加原有管理层激励方案的股份和增发新股到信托账户以作未来激励用途,通过这样的操作,有效降低了猎豹在LiveMe的持股,猎豹对LiveMe将不再拥有主要投票权,在2019年四季度将不纳入并表范围。

直播业务的收入在“移动娱乐”中几乎占有半壁江山,在剔除直播业务后,“移动娱乐”的经营利润将大幅提升,有望扭亏为盈。然而这么做,本质上并没有改善企业经营情况,只是利用资本运作让账面利润更好看而已。

AI和其他收入也是财报中的一大亮点。报告期内,该业务收入为4860万元,同比增长236.2%,增长主要来自小豹智能翻译棒。盈利情况也有所好转,经营利润率从去年同期的-283.2%缩窄至-153.2%。然而该业务体量还太小,不成气候。

特别股息提振股价

即使移动娱乐、AI和其他业务的收入增长且亏损缩窄,但却难以抵消实用产品与服务业务的恶化。该季度内,猎豹的经营利润再次录得亏损,从一季度亏损1770万扩大至亏损5571万。与之形成鲜明对比的,是2018年二季度时,猎豹的经营利润为1.28亿元人民币。

与此同时,归属股东的净利润在2019年二季度录得4853.1万,同比降幅高达75%。即使在非GAAP准则下,同比降幅也超60%。这样的业绩,难言亮眼。

既然猎豹的经营并未改善,甚至主要利润源恶化加剧,为何股价还会在业绩公布后大涨36.6%?最主要的原因,莫过于猎豹宣布派发特别股息,每股ADS派发0.5美元股息。

截至8月20日收盘,猎豹市值6.43亿美元,没有大涨前市值约4.7亿美元。公司一共1.43亿股ADS,相当于派息7150万美元股息。没大涨前的股息率约15%,即使在昨晚大涨后,股息率依然有11%。这么高的股息率,无论在哪个市场都非常有吸引力。并且股息将以现金形式在2019年9月30日发放。对此,公司CEO傅盛解释本次特别股息是对投资者的回馈,也彰显对公司商业模式的信心。

股价安全边际不足

由此可见,昨晚猎豹的上涨并不是基本面的改善,而是受到特别股息的刺激,可以理解为昨晚介入的资金都想薅猎豹的羊毛。然而这个羊毛安全吗?事实上,猎豹早已破净,沦为烟蒂股。既然是烟蒂股,就要着眼于公司资产。

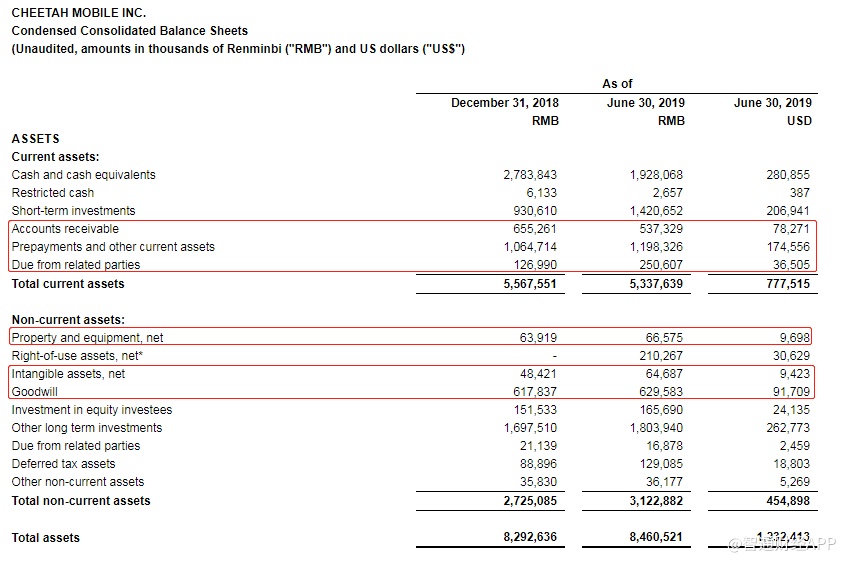

虽然猎豹破净,但是依然需要对其净资产作调整,这是因为互联网公司是轻资产公司,捡烟蒂要求的是清算价值,在清算时,大部分流动资产都会被打折。这里我们只粗略调整应收类资产、固定资产、无形资产和商誉。

(来源:猎豹二季度财报)

应收类账户打八折,即资产减少5800万美元,再将9171万美元的商誉和942万美元的无形资产全部减去(清算时,买家不认同商誉和无形资产)。同时,固定资产也打八折,即减去194万美元。根据2019年二季度财报,猎豹净资产为8.3亿美元,经调整后为6.69亿美元。

截至8月20日收盘,猎豹的市值为6.43亿美元,显然没有足够的安全边际。而且,非流动资产中的股权投资和其他长期投资都没有调整。尤其是其他长期投资,这里面的投资大部分没有市场价格或者没按照市场价格记账,在清算时都将大幅打折。

这么算来,猎豹移动的安全边际似乎并不足。