本文来自微信公众号“股市荀策”,作者:荀玉根、钟青。本文观点不代表智通财经观点。

核心结论:①从2014至18年港股个人交易占比从25%降至16%,机构+交易所参与者占比从75%升至84%。港股外地投资者中,内地投资者占比从13%升至28%。②存量南下资金中,金融、地产、计算机共占65%。4月以来港股调整,南下资金仍持续净流入,主要增持银行、计算机、保险等。③从PB-ROE角度看,港股金融、地产、消费等板块更有优势。

南下资金在港股买啥?

4月中旬以来港股持续调整,恒生指数从4月15日最高的30280点跌至8月15日最低点24899点,但南下资金仍然持续净流入。南下资金在港股投资者结构中的占比如何变化?南下资金在港股主要流向哪些行业?本文重点从这些角度进行分析。

1. 港股中内地机构占比进一步上升

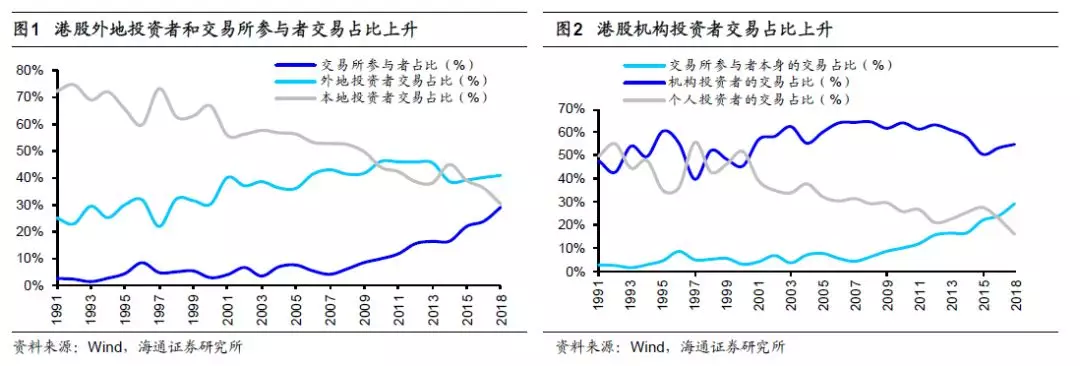

港股投资者结构变化:个人投资者仅16%、外地投资者占41%。港交所近期公布了《现货市场交易研究调查2018》,该报告展示了2018年的港股投资者交易结构。从2014年11月沪港通正式开通以来,港股交易结构主要有几个方面的变化:第一,机构投资者和交易所参与者交易占比大幅上升,个人投资者交易占比明显下降。机构投资者交易占比从2014年58%小幅降至2018年55%,交易所参与者交易(主要是机构投资者,包含做市商交易等)占比从16.4%升至29%,而个人投资者交易占比从25.4%降至16%。第二,外地投资者交易占比小幅上升,本地投资者交易占比下降。港股中外地投资者交易额占比从2014年的38.7%进一步提升至2018年的41%,交易所参与者交易占比从16.4%升至29%,本地投资者交易占比从45%降至30%。具体来看,港股外地机构投资者交易额持续上升,外地机构投资者交易额占比从2014年33.8%升至35%,本地机构投资者交易额占比从24.4%降至19.7%。外地个人投资者从4.9%升至6%,本地个人投资者从20.5%大幅降至10.3%。

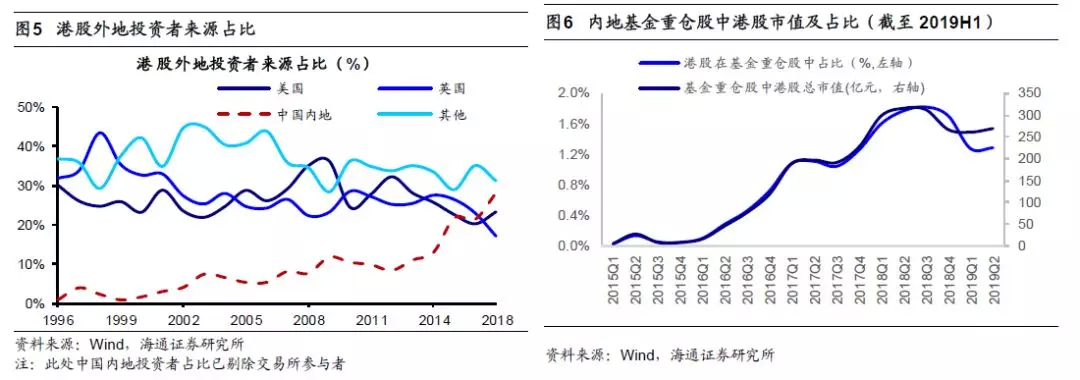

港股外地投资者中,中国内地投资者占28%。2018年港股交易结构中,来自中国内地投资者的交易占比进一步上升。2018年港股中41%的交易来自于外地投资者,而外地投资者中国内地投资者占比达28%(2014年为13%,剔除交易所参与者的交易),其次是美国23%(2016年为20%)、英国17.2%(2016年为23%)。并且在内地参与港股交易的投资者中,机构的占比也明显提升。2016年参与港股的内地投资者中,62%是个人投资者,机构投资者仅23%,而2018年个人投资者占比已经降至28%,机构投资者占比已经升至55.7%。从近几年公募机构的变化也可以看出这种趋势,越来越多的内地公募机构参与港股投资。截至目前(2019/8/20),约有332只内地公募基金通过港股通投资港股,其中有130只基金属于沪港深基金和QDII基金,其中42只是被动指数型基金,88只是混合型或股票型基金。另一方面,从中国内地公募基金重仓股中港股的占比变化也可以看出,内地机构投资者在港股中影响力不断扩大。在2014年11月17日沪港通正式开通后,2015Q1公募基金重仓股中,港股仅有10只,持股总市值仅3.86亿元人民币,仅占基金重仓股总市值的0.02%;而在19Q2,公募基金重仓股中港股数量已经上升至206只,港股持股总市值约270亿,在基金重仓股中占比为1.3%。

2. 南下资金流向金融、地产、计算机

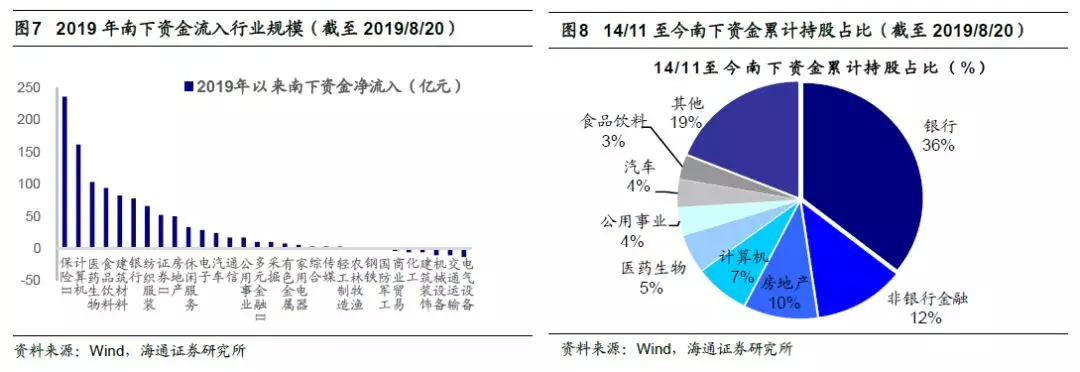

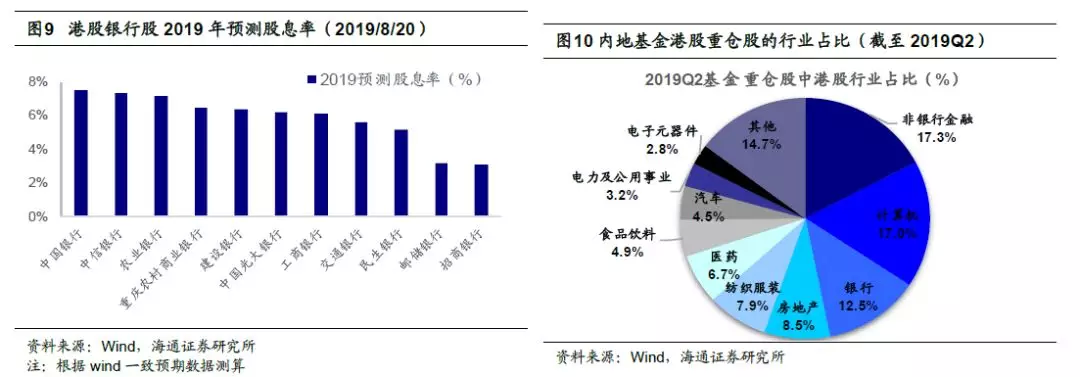

南下资金主要流向金融、地产、计算机。从2014年11月沪港通正式开通以来,南下资金累计净流入8534亿元,2019年以来南下资金净流入规模约1300亿元,高于去年同期的750亿(18/1-18/8)。南下资金究竟在买啥?从14/11以来(截至2019/8/20)存量的南下资金累计持股前5大行业分别为银行(35.6%)、非银金融(12%)、房地产(9.8%)、计算机(7.3%)、医药生物(5.3%),其中金融、地产、计算机合计占65%。而2019年以来,南下资金净流入规模前五的行业是保险、计算机、医药生物、食品饮料、建筑材料。从机构投资者的角度来看,内地公募基金港股重仓股中,前五大行业分别为非银金融(17.3%)、计算机(17%)、银行(12.5%)、房地产(8.5%),纺织服装(8%)。相对于整体南下资金,2019Q2非银金融在公募基金重仓股中占比(17.3%)高于其在整体南下资金中占比(12%),而银行在基金重仓股中占比(12.5%)远低于其在整体南下资金中占比(35.6%)。前文分析过,南下资金以机构投资者为主,至2018年南下资金中机构投资者占比为55.7%。除内地公募基金以外,保险等投资机构也是南下资金的重要来源。公募基金偏好弹性较大的非银金融,而保险资金更偏好高股息的银行股。银行的H股相对于其A股普遍存在折价,并且目前港股银行股的2019年预测股息率平均为5.9%,高股息率的港股银行股吸引力较大。

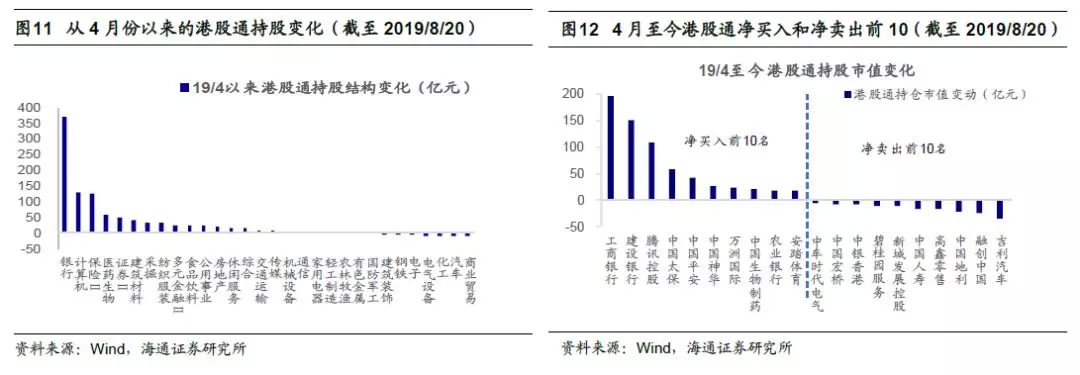

4月以来南下资金主要增持金融、计算机、医药生物。2019年以来,恒生指数从年初1月3日最低24896点涨至在4月15日最高的30280点(最大涨幅21.6%),从4月中旬以来港股持续回调,跌至8月15日最低点24899点(最大跌幅17.8%)。但从4月份以来,南下资金仍保持持续净流入,平均每月净流入规模约230亿。从港股通持股的变化来看,从4月份以来南下资金增持银行、计算机、保险、医药生物、证券等行业,减持了商业贸易、汽车、化工等行业。19年4月至今,南下资金净买入前10名的个股主要是工商银行(01398)、建设银行(00939)、腾讯控股(00700)、中国太保(02601)、中国平安(02318)、中国神华(01088)等,而净卖出前10名的个股主要是吉利汽车(00175)、融创中国(01918)、中国地利(01387)、高鑫零售(06808)、中国人寿(02628)、新城控股(08067)、碧桂园(02007)等。

3. 从PB-ROE角度看,港股金融、地产、消费占优

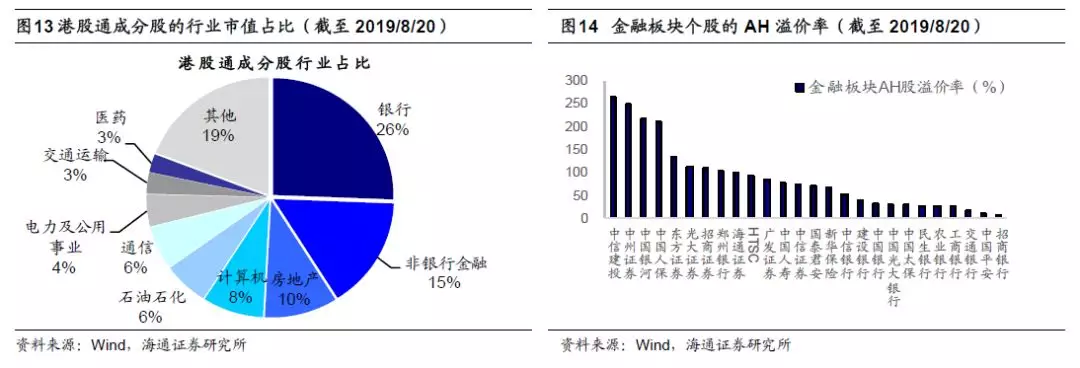

港股通成分股以金融、地产、计算机为主。南下资金大部分流向金融、地产、计算机行业,主要原因在于两个方面:第一,港股通成分股中,金融、地产、计算机的合计市值占比达58.5%。具体来看,银行板块市值占比25.5%,非银金融市值占比15.4%,地产占比9.7%,计算机占8.2%。第二,AH股中金融板块市值占比达65%,AH溢价率上升反映港股,尤其是港股金融板块吸引力提高。在目前的112只AH股中,金融板块市值占比达65.4%。其中银行的市值占比为41.7%,板块AH溢价率平均32%;非银市值占比23.6%,板块AH溢价率平均119%。从2006年以来恒生AH溢价率指数均值119,标准差为±19。2019年以来恒生AH溢价指数从年初的118持续升值目前136左右,已经接近历史均值向上一倍标准差,处于较高水平,这也反映港股,尤其是港股金融板块的吸引力在上升。

从PB-ROE角度看,港股金融、地产、消费等板块更有优势。从PB-ROE角度看行业的性价比,港股的金融、地产、消费板块同样具备优势。前期报告《ROE视角看港股-20190723》中我们分析过,港股是一个以机构投资者为主的市场,机构投资者更偏向价值投资,更关注企业长期平均的ROE水平,在港股中PB-ROE模型也更有效。从PB-ROE的角度来看,港股中银行、地产、保险、汽车、医疗等行业的性价比较高。具体来看:港股中银行板块PB-ROE为(0.72倍,11%),A股为(0.9倍,12.1%);保险行业PB-ROE港股为(1.54倍,11%),A股为(2.86倍,12.6%);证券行业PB-ROE港股为(0.8倍,4.9%),A股为(1.73倍,4.1%);地产行业PB-ROE港股为(0.66倍,9.7%),A股为(1.65倍,12.9%);医疗保健行业港股为(2.19倍,8.75%),A股为(4.06倍,9.9%),详见图16。

风险提示:中国经济增长速度大幅回落,美股下跌风险,中美贸易摩擦进一步恶化。