毋庸置疑中国体育用品市场是一个规模大,且发展快的市场。市场研究公司欧睿国际曾预测,中国体育用品行业规模于2022年将达到3566亿元人民币(单位下同),年增长率将达10.9%。

肥沃的“土壤”,必然孕育出优秀的企业。比如安踏(02020)如今已经具备在国际市场上角力头把交椅的能力;再比如李宁(02331)在创始人李宁回归4年里市值增长了近5倍;又比如特步(01368)发力“时尚运动”定位,在跑步领域玩的风生水起。

需要注意的是,目前中国尚未形成一家具有绝对影响力的体育用品公司,各大品牌的混战日趋白热化,在激烈竞争当中不乏喜得龙、红双喜、德尔惠、匹克这样的掉队者,也涌现出诸如Lululemon这样的“网红尖兵”。

前有泰山压顶,后有虎狼之师,老牌体育用品公司——361度(01361)很受伤。

361度:“掉队”钢印被打上额头?

智通财经APP梳理361度过往财报发现,公司2015年至2018年营收年均复合增长率为5.17%,最近三个完整会计年度营收复合增长率仅为1.62%。

如果说,361度的营收增速虽慢,但好歹保持逐年增长,因此不能用“受伤”来形容。那么,公司股东应占净利润由2015年的5.18亿元,下降至2018年的3.04亿元,你就能感知361度在过去几年遭遇的发展瓶颈。

再横向对比国内四大体育用品公司2018年的业绩表现,安踏营收增长44%,净利润增长33%;李宁营收增长16%,净利润增长39%;特步营收增长25%,净利润增长61%;361度营收仅增长0.6%,净利润下滑34%。

时至今日,361度市值只相当于1/53个安踏、1/16个李宁和1/4个特步。在这样的情境之下,难免会有投资者质疑361度是否已经“脱节”甚至是“掉队”了。

当然,市场的观点总会随着时间的推移而变动,今年中期361度公布了一份还算不错的业绩报告。财报显示,361度上半年实现营业额约32.37亿元,同比增长7.3%;毛利约13.23亿元,同比增长5.3%;权益持有人应占溢利约3.67亿元,同比增长9.7%。

这份成绩单是否说明361度已经重新跟上节奏了呢?半年时间恐怕还不足以令市场对其彻底改观。

门店规模继续萎缩,产品“加价不加量”

据智通财经APP了解,近年来361度旗下门店数量呈逐年萎缩的态势,其中361度核心品牌授权零售门店由2015年的7208间,下降至2019年6月末的5444间;公司童装零售门店数量由2015年的2350间下降至1837间,高端户外运动品牌ONEWAY门店数量由47间(自营)下降至22间(7间为加盟店)。

善于逆向思维的投资者可能为认为,361度门店规模萎缩,但营收实现增长,说明公司经营效率在提升。

不可否认,2019年上半年,361度的销售及分销开支为5.08亿元,同比仅增长4.6%,行政开支为2.72亿元,同比下降1.94%。

其中,广告及宣传开支、员工开支、研究及开发支出的费用率分别下降0.2个百分点、0.7个百分点和0.5个百分点。

不过,从361度产品量价关系的角度来分析,得出的就是另一种结论。智通财经APP注意到,上半年,361度鞋类、服装以及童装的平均批发价分别增长了8.6%、32%和8.8%,但对应产品的销量却分别下降4.4%、15%和2.1%,反而是平均批发价下降21.1%的配饰销量上升了19.9%。

对此,361度在财报中的解释是,随着若干标识产品的引进以及同期冬季服装销售比例的上升,鞋类及服装的平均批发售价均上升8.6%及32.0%。然而,鞋类及服装销量分别下降4.4%和15.0%,主要是由于集团为看市场反应而谨慎降低生产所致。

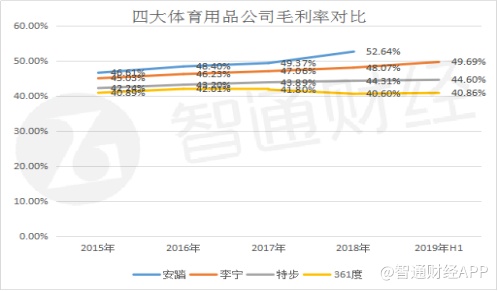

“谨慎生产”说明361度对产品调价政策并不十分有底气。值得注意的是,公司产品均价虽有上升,但公司上半年总体毛利率却同比下降0.7个百分点至40.9%。其中,鞋类的毛利率轻微上升0.4个百分点,而服装、配饰及361度童装产品的毛利率则分别下降1.9、3.8及0.4个百分点。

对比安踏、李宁和特步,其他三家公司的毛利率均呈现稳中有升的趋势,而361度的毛利率表现不仅是最弱的,且呈稳中有降的趋势。

三条“支线任务”能否助361度冲破桎梏?

冰冻三尺非一日之寒,“破冰”也非一朝一夕之功。根据智通财经APP在361度财报信息的提炼,361度未来大体上会采取“一体三翼”的发展方式。

其中的“主线任务”自然是继续聚焦运动品类,而三条“支线任务”则包括:改变品牌形象、继续深耕童装市场以及加强国际市场布局。

2019年6月18日,361度在香港正式发布品牌重塑计划,公司称,未来将直面市场挑战,用科技及产品进步赢得用户。

智通财经APP注意到,361度在上半年不断推出爆款产品,如在4月推出的以中国传统陶瓷文化“建盏”为主题的篮球鞋系列,于6月推出的全新的高达联名系列,都获得不错的市场反响,其中高达联名系列发售前就获得六万余人预定,发售当天高达限量鞋盒套装一秒售罄。在爆款鞋品的助力下,361度上半年鞋类业务的毛利率增加0.4个百分点至42.4%。

361度的第二条支线任务就是发展童装,因为童装业务原本就是公司业绩增长的一大重要来源,2018年童装业务贡献营业额占比达到了15.7%,同比增长率为14.7%。2019年上半年,361度童装营业额贡献占比为12%,同比增长率为6.6%。

从门店结构来看,361度的童装门店在2018年就已经止跌反弹,2019年上半年也没有继续下滑,与此同时公司独立童装门店还有所增加。公司1837个童装销售网点中,有72%店铺为独立街铺。按地区划分,约68.5%位于中国三线及以下城市,而7.3%及24.2%分别位于中国一线及二线城市。公司童装销售网点在一二线城市的渗透率要高于整体。未来童装会是361度复苏道路上的中坚力量。

此外,361度在海外市场的发展也越发值得关注,截至2019年6月30日,361度在巴西、美国、欧洲及台湾分别拥有1505个、476个、739个以及107个出售361度产品的多品牌体育品销售网点。目前欧洲销售网络覆盖的国家有英国、德国、法国、奥地利及瑞士等。期内,361度成功进入俄罗斯等新市场。

2017年,361度国际业务收入贡献占比为1.7%,增长率为10.7%,2018年的贡献率提升至约1.8%,同比增长约6.5%,2019年上半年收入贡献率进一步提升至约2%。

相较于李宁经历连续三年亏损的阵痛,361度今天遭遇的问题显然没有那么严重,假以时日她能否再放荣光?拭目以待。