本文源自微信公众号“猛哥看商业”,作者:訾猛、张睿等。

拼多多(PDD.US)营收、GMV、用户数维持高增长,补贴、扩品对于吸引新用户和增加客单价效果显著,费用率改善明显,一二线消费占比近半,获客成本下降。公司致力于提供高性价比的产品,用户天花板高,用户数和消费额仍有提升空间。建议布局!

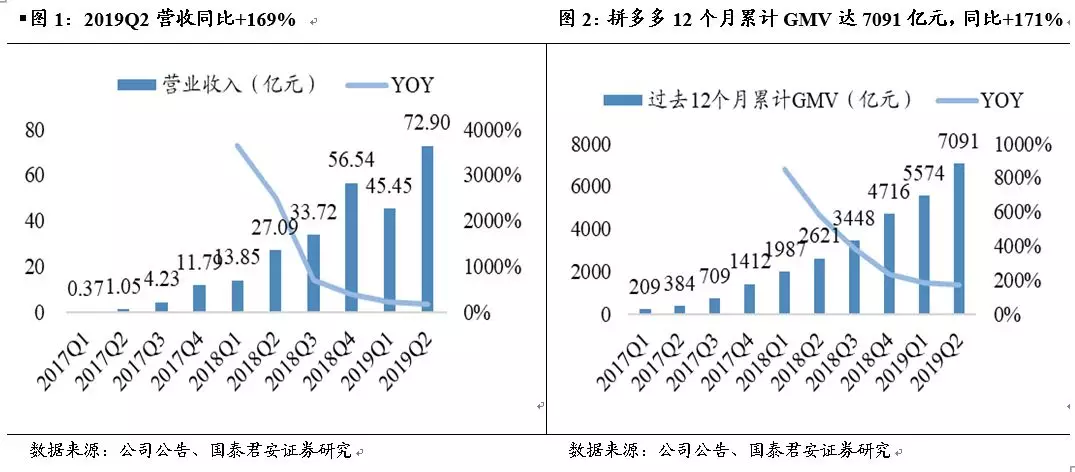

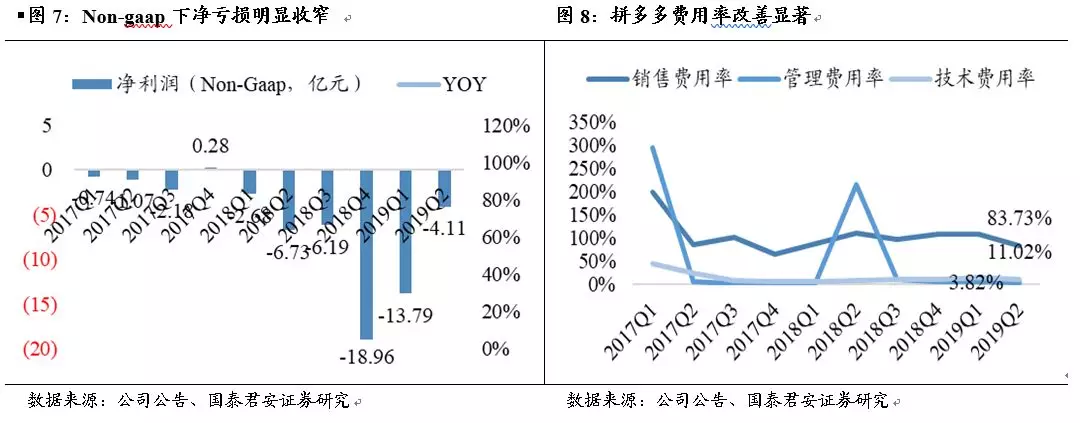

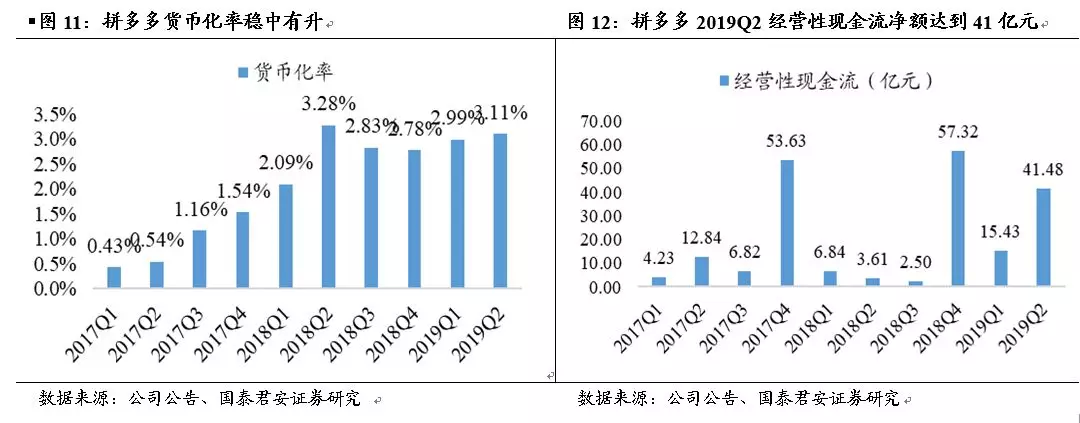

业绩概览:公司2019H1实现营收118.35亿元,同比增长189%。单季度来看,2019Q2营收72.9亿元,同比+169%,较2019Q1的45.45亿元环比+60%。其中,在线营销服务收入64.67亿元,同比+173%;交易服务收入8.23亿元,同比+143%;GMV(TTM)达7091亿元,同比+171%,2019Q2 GMV为2344亿,同比+183%。GAAP下归母净亏损10.03亿元,较上年同期的净亏损64.94亿元收窄85%,NON-GAAP下归母净亏损为4.11亿元。经营活动产生的现金流量净额41.48亿元,同比增长281.39%。

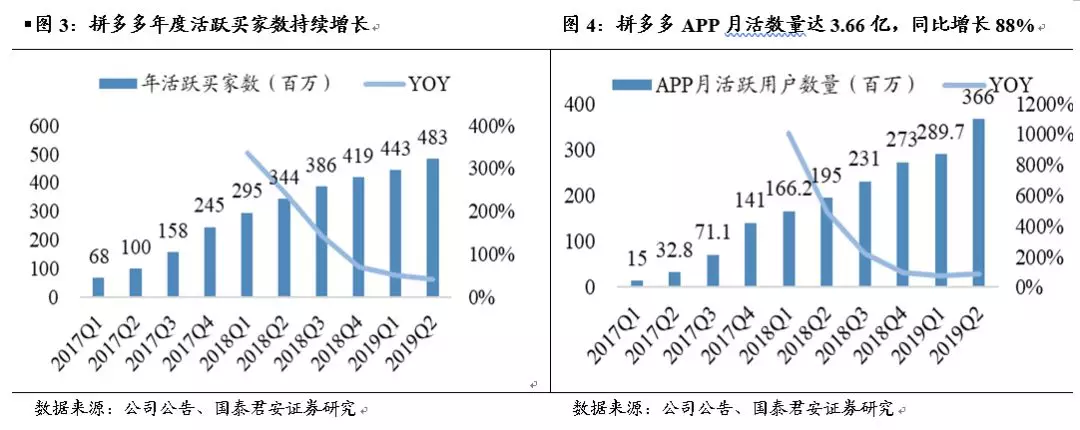

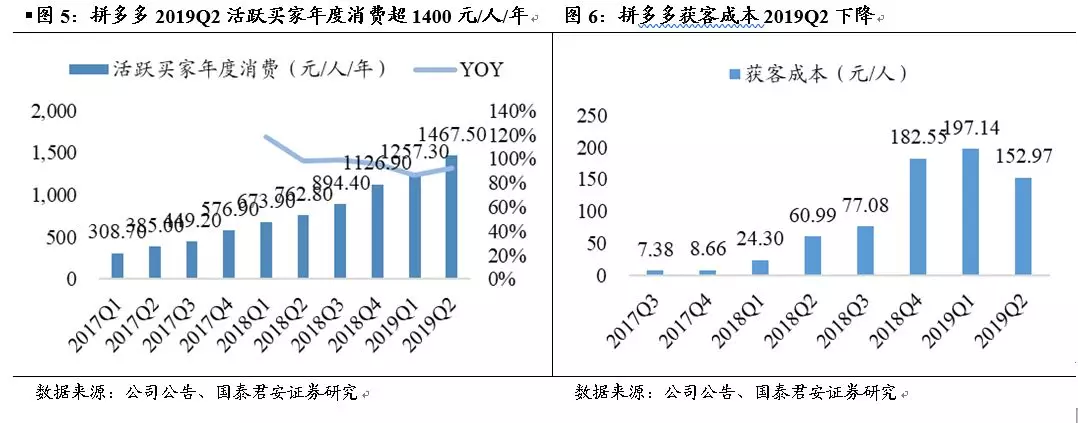

业绩超预期,用户增长依然强劲,货币化率稳定。公司2019Q2营收同比+169%,主要得益于GMV的快速增长,推动平台在线营销技术服务收入增长。2019Q2货币化率3.1%,同比-0.17 pct,环比+0.1 pct。平均月活3.66亿,同比+88%,环比+7630万,单季净增规模创历史新高;年度活跃买家达4.83亿,同比+41%,净增1.40亿,环比+3990万;每位活跃买家年度支出为1467.5元,同比+92%,环比+210.2元;获客成本(年度买家)152.97元,环比-44.16元,上市以来首次单季度获客成本环比下降。

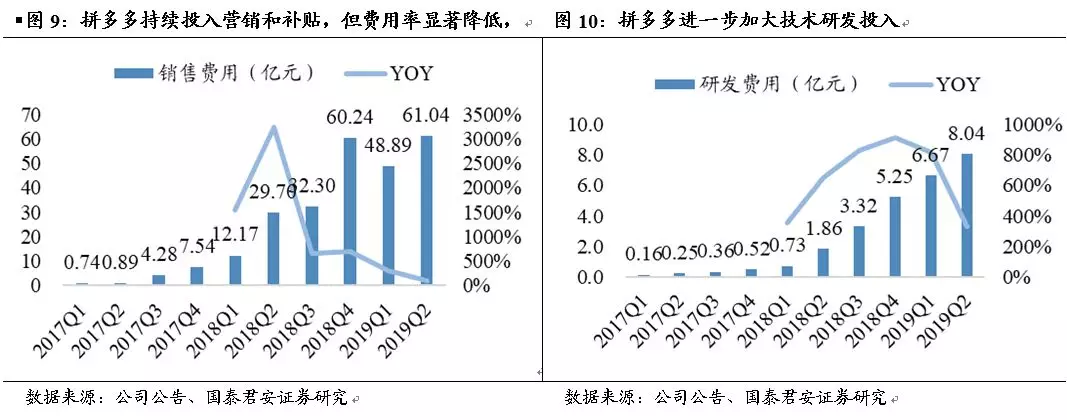

营销投入效果明显,费用率改善显著,持续研发高投入。公司2019Q2营销费用达61.04亿元,同比增长105%,较2019Q1的48.89亿元增长12.14亿元,补贴力度不断加大,但营收占比下降明显,营销费率83.7%,同比下降25.91pct,;管理费率3.8%,同比下降210.28pct,主要由于去年同期的一次性股票补偿费用所致;公司持续增加研发投入,研发费用8.04亿元,费用率达11%,同比+4.16pct,研发投入主要为人才、算法、系统等“无形资产”,目的是实现商品的更精准的触达。

扩品、补贴吸引更多新用户,新品牌成效显著。截至6月底,2019Q2拼多多继续快速覆盖家电、家居、3C类等高客单价产品,从5月份上线的“百亿补贴” 对以iPhone为代表的手机品类倾斜,逐步加速品类渗透。公司年活跃买家数达4.83亿,环比增长3990万;APP平均月活用户数达3.66亿,环比净增7630万。拼多多一二线城市消费占比半年提升11 pct 至48%。“新品牌计划”推出至今已有近500家企业和品牌方参与试点工程,正式成员达62家,共推出1300余款定制化产品,累计订单量超过7000万件。公司现已正式上线“农货节”,未来拼多多持续推动农货上行战略。