本文源自微信公众号“Wind资讯”。

北京时间8月22日凌晨2:00,美联储公布了7月货币政策会议纪要。

纪要显示,多数FOMC委员认为,7月份的降息不应被视为未来利率政策的“预设路线”,更像是周期中期调整。市场一直预期美联储会进一步降息,但FOMC委员没有承诺未来还会降息。

支持降息的人列举了三个主要因素:经济活动放缓,尤其是企业投资和制造业的减少;在经济活动放缓和贸易紧张局势加剧之际进行“风险管理”;疲软的通货膨胀,其读数一直低于美联储2%的目标。

小部分委员希望降息50个基点,主要是考虑到疲弱的通胀数据。与此同时,也有委员认为自6月会议以来风险因素正在褪去,应该维持利率不变。

在美联储公布最近一次政策会议的会议纪要后,期货市场对今年美联储政策宽松幅度的预期几乎没有变化。1月联邦基金期货显示2019年底利率料在1.49%,会议纪要发布前夕为1.485%。有效联邦基金利率目前为2.13%,意味着市场预期今年美联储还将降息近65个基点。

美联储会议纪要发布之后,美股涨幅缩窄;美元指数小幅拉升,刷新日高。现货黄金一度跌破1500美元/盎司关口,跌幅为0.5%。

截至8月21日收盘,道指涨0.93%报26202.73点,标普500指数涨0.82%报2924.43点,纳指涨0.9%报8020.21点。

COMEX黄金期货收跌0.2%,报1512.6美元/盎司。COMEX白银期货收跌0.31%,报17.095美元/盎司。纪要公布后,美元指数小幅上扬,金价下滑。

纽约尾盘,美元指数涨0.15%报98.3061,欧元兑美元跌0.14%报1.1085,英镑兑美元跌0.41%报1.2122,澳元兑美元涨0.03%报0.6780,美元兑日元涨0.36%报106.605。

美债收益率普涨。2年期和10年期美债收益率曲线盘中一度出现倒挂,为一周以来首次。3月期美债收益率涨3.1个基点,报1.977%;2年期美债收益率涨6.6个基点,报1.586%;3年期美债收益率涨6.2个基点,报1.511%;5年期美债收益率涨4.4个基点,报1.482%;10年期美债收益率涨3.3个基点,报1.593%;30年期美债收益率涨3.2个基点,报2.075%。

值得一提的是,在美联储会议纪要后,投资者还将把焦点转向美联储主席鲍威尔8月23日在杰克逊霍尔全球央行年会的讲话。

7月会议纪要全文摘要

以下为7月31日结束的联邦公开市场委员会(FOMC)会议纪要摘录:

多位与会者表示,他们认为对经济造成压力的许多风险的性质,以及这些风险可能在何时化解并不明朗,都彰显出政策制定者保持灵活性,并关注后续数据对经济前景影响的必要性。

大多数与会者认为,此次会议降息25个基点的提议是调整政策立场的一部分,或者说是周期中调整的一部分,以应对近几个月来经济前景呈现的最新发展。

从风险管理角度来看,在此次会议上放松政策是谨慎的步骤。

两位与会者希望在此次会议上降息50个基点,而不是25个基点。

几位与会者希望此次会议上维持利率不变,因认为受益于消费者充满信心、就业市场强劲和失业率偏低,实体经济继续保持良好状态。

与会者普遍认为,不确定性相关的风险将对经济前景构成持续阻力。

一些与会者表示担心国债收益率曲线倒挂持续了大约两个月,可能表明市场参与者预计经济状况将变得疲弱,美联储将很快需要大幅降息。

与会者继续认为最可能的情况是经济活动持续扩张,劳动力市场状况良好,通胀率接近2%的对称性目标。

与会者指出,FOMC在使用前瞻性指引和资产购买方面获取的经验,加深了人们对这些工具运作方式的理解;因此,如果经济情况需要,FOMC将来可以更自信,更加先发制人地使用这些工具。

成员们普遍认为,在确定联邦基金利率未来目标范围时保持选择性非常重要,更一般地说,近期对货币政策立场的调整将适当依赖于后续数据对经济前景的影响。

美联储官员之间分歧

8月20日,鹰派票委、波士顿联储主席罗森格伦继续反对美联储进一步降息,他称不相信贸易放缓和全球经济增长会显著削弱美国经济。罗森格伦说,今年下半年的经济增长率很可能接近2%。他认为目前没有必要采取政策行动,他预计强劲的美国消费者将继续推动美国的经济产出。

堪萨斯城联储主席乔治8月初讲话说,反对美联储会议降息的原因是,美国经济放缓与他的展望一致。前景当然面临风险,这是由于贸易政策不确定性和全球活动减弱给经济带来逆流。

与反对降息的两位鹰派票委相对的是,美联储三把手、纽约联储主席威廉姆斯十分鸽派。7月利率决议前,威廉姆斯讲话令人记忆犹新,他认为政策决策者必须更快地采取行动,为经济做好准备,并在利率接近于零的时候增加货币政策刺激……对利率采取预防措施要好于坐着等待灾难出现。

前美联储主席格林斯潘本周表示,如果美国国债收益率变为负值,他也不会感到惊讶。

与过去应对经济衰退相比,美联储目前只有不到一半的可以利用的政策利率空间。市场最希望听到的是,美联储愿意“不惜一切代价”对抗任何衰退。但CIBC经济学家申菲尔德(Avery Shenfeld)表示,除了释放9月份降息25个基点信号外,美联储不太可能透露政策走向。这样一来,市场对鲍威尔发出9月份降息50个百分点信号的希望可能会破灭。

全球央行年会紧随其后

除了美联储会议纪要之外,本周还有一个全球瞩目的事件。杰克逊霍尔央行年会将于8月23日至25日在怀俄明州进行。本次央行年会聚焦货币政策所面临的挑战,美联储主席鲍威尔将在会议上发表讲话。

根据历史行情来看,过去13年杰克逊霍尔会议以后第一个交易日现货黄金有10次上涨。此外,美联储主席在内的各国央行高管将发表重要演说,有望释放更明确的货币政策信号,届时黄金的走势将进一步明朗。

另一方面,杰克逊霍尔年会也有望成为决定美股走势的关键因素。自8月以来,标普500、道琼斯工业指数和纳斯达克指数已经已经连续三周周线收阴。截至8月16日收盘,标普500自7月26日高点下跌3.83%,道琼斯工业指数较7月16日高点下跌5.38%。

市场研究院詹姆斯比安科(James Bianco)表示,如果鲍威尔没有解决股市大幅波动及近期债券收益率倒挂的问题,市场将出现激烈反应。

比安科进一步分析称,华尔街正急切寻找大幅降息来临的信号。对比其他正经历经济放缓的发展中国家,美国利率仍过高。他表示,在发达国家中,美国是唯一一个利率超过2%的国家,鲍威尔应为9月降息50个基点的可能性敞开大门。

而鲍威尔也并非没有在开幕演讲上安抚市场的先例。在今年1月和6月活动开幕式的演讲致辞上,他暗示美联储将采取更宽松的政策,一度让市场情绪有所缓和。

根据比安科的分析,鲍威尔在杰克逊霍尔会议上有两种表现将导致最糟糕的情况:一是在演讲中避免讨论市场问题,二是他的言论被解读成降息25个基点,而对进一步降息保持观望态度。

特朗普施压降息

8月19日,美国总统特朗普再度向美联储开炮,敦促后者降息100个基点,甚至叫美联储重启量化宽松政策(QE),以刺激美国经济。

“联邦利率应在短期内再降至少100个基点,(美联储)或许还应同时启动量化宽松,”特朗普在周一的推特中写道,“如果这样,我们经济将会有更好的表现,全球经济也很快会得到极大的提振,这对所有人都好!”

8月20日,特朗普在会见罗马尼亚总统的时候,又再次呼吁美联储降息!

特朗普表示:“我希望看到美联储降息,因为这是很久以前就应该发生的事情。“此外,特朗普还说,他们(美联储)不得不降息,他们需要“积极主动”,需要“大幅”降息。

此外,全球央行轮番降息,也给予美联储额外压力。澳大利亚和新西兰央行已经把利率降至历史最低,而欧洲央行也可能在9月开始重启降息甚至量化宽松进程。保德信金融集团(Prudential Financial)的首席市场策略师昆西?克罗斯比(Quincy Krosby)表示,“市场需要的是,鲍威尔远离‘中期调整’评论并转向宽松周期。”

美债收益率倒挂

8月14日,10年期美债和2年期美债收益率出现自2007年10月以来的首次倒挂,这也被市场视为经济衰退的可靠指标。同时,30年期美债收益率也跌至历史低点的2.015%。

美债收益率的倒挂一直是一个可靠的预判经济衰退的指标,但并不总是发生在经济的衰退之前,而且衰退发生前倒挂的持续时间也各不相同。

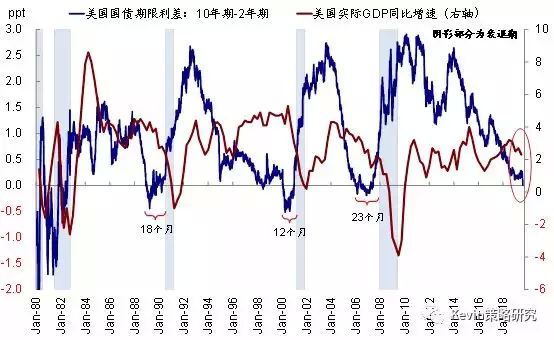

中金海外研报指出,以2年和10年美债利率为例,单纯从收益率曲线与经济衰退的历史长周期关系来看,的确是在大多数时候有很高的相关性,从上世纪80年代以来的过去40年中几乎每次倒挂后都在或长或短后出现衰退,这也是市场担心的主要原因。

(图片来自中金海外研报)

外媒报道中称,参考过去经济陷入衰退案例,美股在美债收益率出现倒挂后可能需要相当长的时间才能见顶。美银美林的策略师也表示,“(在2y和10y美债收益率倒挂后)有时标普500指数可能需要1~2年时间才能见顶。”

美银美林的研究显示,“在1956年以来的10次倒挂中,其中有6次标普500在倒挂3个月后就见顶,分别为1956年、1959年、1965年、1973年、1980年和2000年;其余的四次中,标普500用了11~22个月时间才见顶,分别为1967年、1978年、1989年和2005年。”

“预防式降息”可防止衰退?

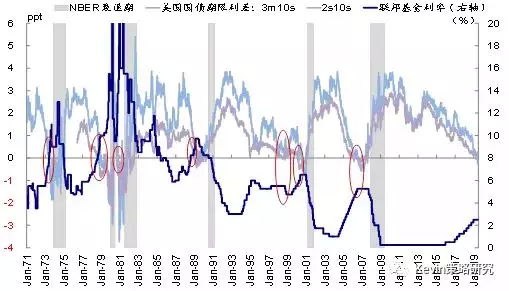

中金海外研报指出,并非每一次美债收益率倒挂都必然伴随有经济衰退。实际上,1998年就是过去40年间唯一一次收益率曲线倒挂之后但没有出现衰退的情形。究其原因,很大程度上是因为当时美联储在曲线倒挂不久后就迅速采取行动降息,即所谓的“预防式降息”,而不像其他时期时等到经济已经明显走弱后才采取“应对式降息”。

以3m10s收益率曲线首次倒挂到美联储首次降息的时间间隔来衡量美联储的反应速度(如上文中所说,这一曲线在5月份已经倒挂),1978年以来5次收益率曲线倒挂后,美联储均开启降息周期,但大多时候间隔较久,中位数为9个月;但1998年是个例外,美联储在收益率曲线首次倒挂仅18天以后(1998年9月末)即开始降息,成为1978年以来历次增长预期悲观后反应最快的一次。因此从实际效果来看,1998年虽然出现短暂倒挂,但并没有出现衰退,也说明美联储的及时行动虽然没有避免衰退(2000年初再度倒挂之后,2001年经济陷入衰退)。

(图片来自中金海外研报)

促使美联储在2010-2012年实施两轮QE的信号再次出现

美联储在失业率创历史新低的情况下,被市场裹挟着降息。但市场、美国财政部等并不满足,且要求再也不是降息50bp或者100bp了,而是直接呼吁美联储再次重启QE!

近日,美银美林报告称,美联储预计在2019年Q4将被迫重启QE,缓解市场的大量流动性需求,否则市场就会陷入流动性危机。无独有偶,摩根大通分析师Nikolaos Panigirtzoglou 在报告中也指出,即使美联储停止缩表,美国银行系统的流动性还会继续紧缩,美联储不得不马上重启QE。

具体来说,Nikolaos Panigirtzoglou 着眼于银行的美国超额货币供应模型,该模型基于3个原理:

1、交易动机(与名义收入相关的货币);

2、投资组合动机(与其他资产的名义价值相关的货币)得出中期货币需求目标,如作为债券和股票;

3、由美国政策不确定性所代表的预防动机,即代理人希望在风险认知上升期间持有更多现金。

这一模型表明,2018年期间,这种广泛的美国流动性蒸发,今年进一步转向负面或收缩领域。上一次出现这样的现象是在2010-2012年欧债危机的时候,而当时迫使美联储相继进行了两轮QE;并最终导致欧洲央行违反马斯特里赫特条约第123条(Article

123 of the Maastricht treat,即禁止国家货币融资),欧央行也推出特别版QE。

什么导致了流动性收紧?

摩根大通分析认为,导致流动性紧张的首要原因当然是量化紧缩,即美联储缩表(已经在7月31日暂停)。

美联储资产负债表在2017年年底开始下降。美国存款机构的超额准备金(超过监管最低准备金要求)在近五年前达到峰值,为2.7万亿美元。在美联储开始其资产负债表正常化之旅之前,截至2017年9月,它们已降至2.1万亿美元。自那以后,它们又下跌了6000亿美元,至目前的1.5万亿美元,这与美联储的资产负债表走势相一致。

超额准备金消耗主要有两个原因:一是流通中的纸币,从2014年的12万亿美元快速增长到目前的1.7万亿美元;二是财政部在美联储的一般账户从2014年前的平均500亿美元增加,今年年初达3500亿美元。这两种类型的美联储债务,都以存款机构准备金为代价保持增长,并从美国银行系统中抽走了流动性。

由于债务上限问题,财政部的一般(现金)账户自年初以来已被耗尽,部分抵消了美联储资产负债表收缩导致的准备金减少,但现在这一情况将在年末被逆转。因为美国财政部会发行新债来补充其普通账户。换言之,即使美联储停止其资产负债表收缩,超额准备金还是会大大减少,因为只要债务上限问题得以解决,财政部一般账户的金额就会上升。

美银美林最近的报告表示,未来两个月流动性短缺大致达到两千亿美元,这是很严重的。到时候,美联储没有选择,只能重启QE。