本文来自微信公众号“EBSCNEDU研究”,作者:刘凯、曹天宇、贾昌浩。

事件:

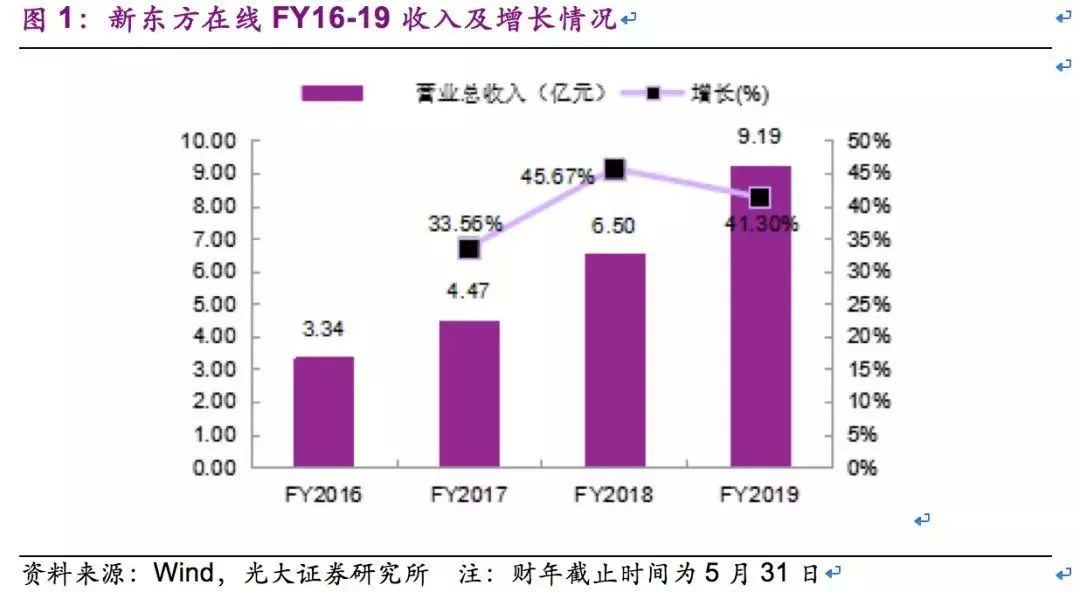

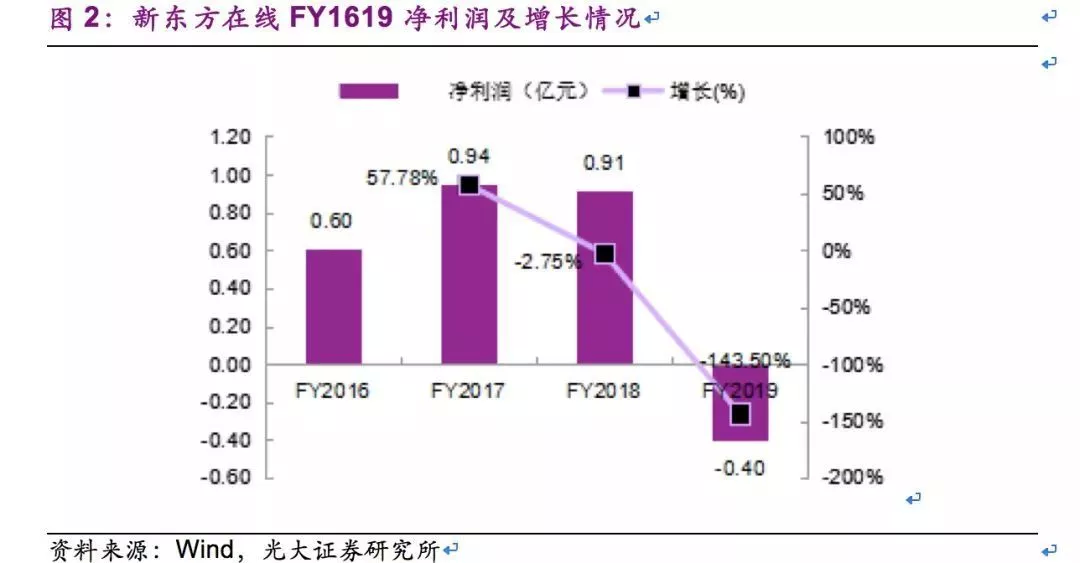

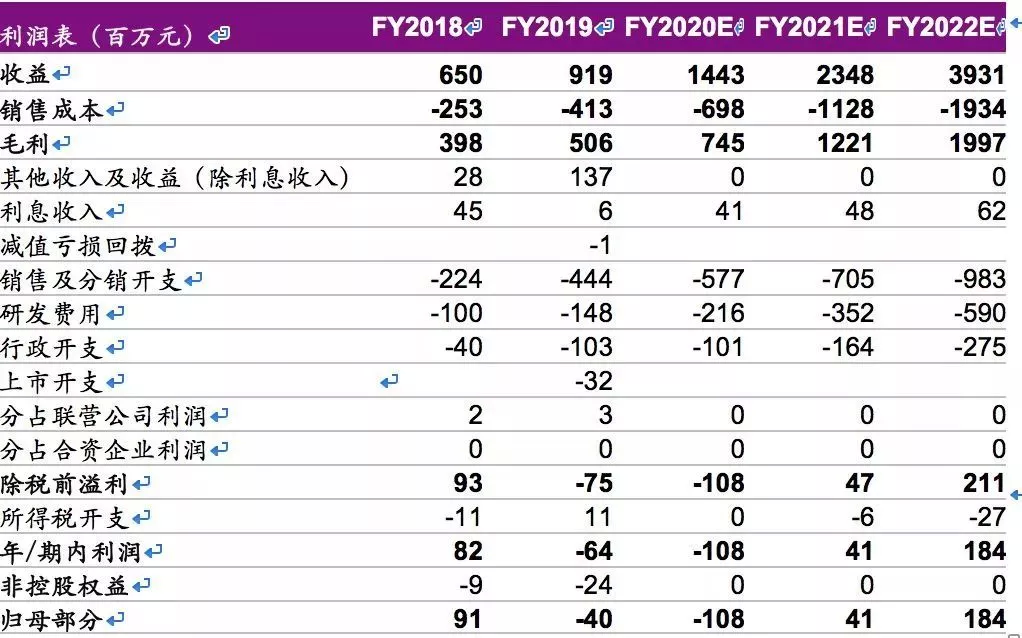

2019年8月17日新东方在线(01797)披露《2019财年年度业绩公告》:2019财年实现总营收9.19亿元(YoY+41.3%),实现年内净利润-0.64亿元。

点评:

1、新东方在线公布首份年报,总营收+41.3%

1.1、总营收大幅增长,分业务态势良好

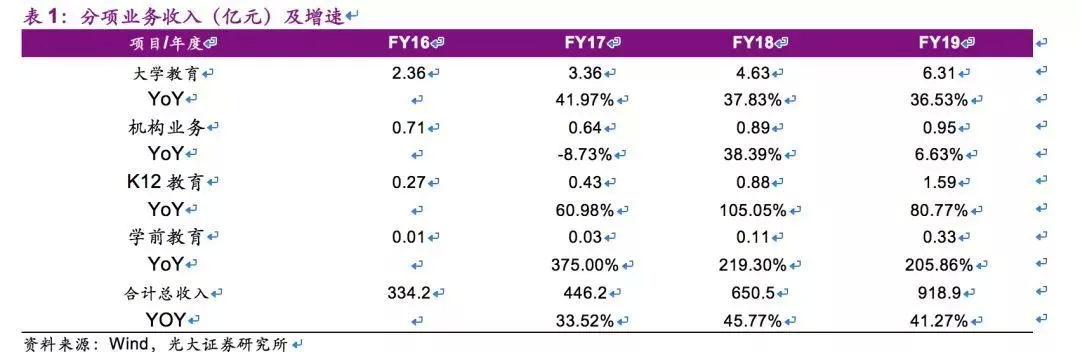

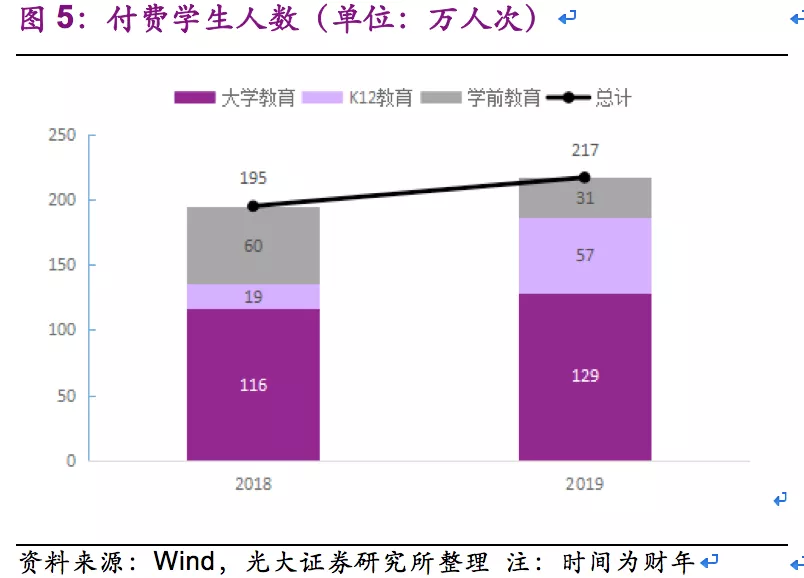

2019财年总营收持续增长+41.3%。FY19总收入9.19亿元(YoY+41.3%),收入的大幅增长主要得益于四个业务分部的付费学生人次增长、客单价有所提升等因素。新东方在线的总营收增长来自于以下:(1)大学教育分部的大学备考及海外备考营收增加,研究生考试课程数目及客单价增加;(2)K12教育分部的东方优播课程拓展及K12课程优化,付费人次增加;(3)学前教育推出新课程以及优化在线APP,客单价上升。

新东方在线FY19净利润-0.64亿元。新东方在线的净利润出现亏损的原因主要在于在线教育市场竞争激烈,新东方在线为了保持和抢占市场份额,营业成本大幅增加,毛利率下滑9.92pcts。

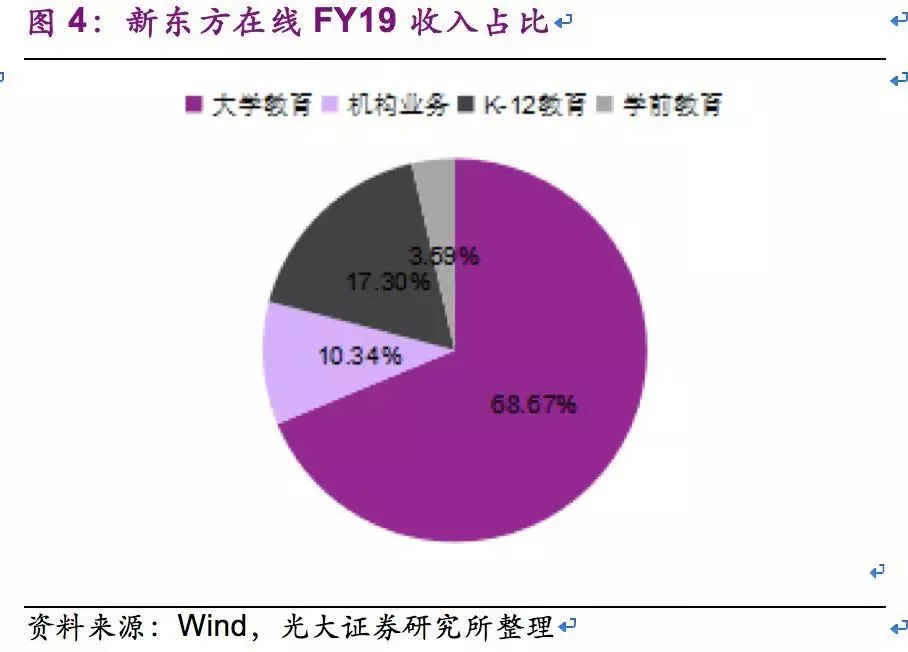

各项业务收入快速增长,K12教育、学前教育业务大幅增长,大学教育收入占比居首。大学教育业务FY19实现营业收入6.31亿元(YoY+36.53%),占公司FY19营业收入比重为68.71%;机构业务FY19实现营业收入0.95亿元(YoY+6.63%),占公司FY19营业收入比重为10.33%;K12教育业务FY19实现营业收入1.59亿元(YoY+80.77%),占公司FY19营业收入比重为17.32%;学前教育业务FY19实现营业收入0.3亿元(YoY+205.86%),占公司FY19营业收入比重为3.63%。

2 未来展望:扩张市场,长期增长

提问环节

Q1:两个问题,首先关于收入增长,我们知道公司在上市之后招募了很多精英,产品也做了很多优化和升级,在2020年预计收入增长会是一个提速的过程,不知道管理层对于各个板块在2020财年的增长预期是怎样的;第二个问题是关于东方优播的收购,看到公告里东方优播的估值放的比较低,非常高兴能看到公司把估值较低的这部分市场装进来,大家比较关心的是这块资产放进来,东方优播管理层将来如何让激励。

CFO尹强:

首先回答第一个问题,关于revenue,在2020财年我们确实招募了很多经营的人才对于产品及内容以及技术和系统做了进一步的升级,我们整体收入的增速肯定是比19财年增速要高,但是无法给出一个具体的数字,大体依然会保持一个比较稳定的增长,应该和这几年的增速差不多,因为东方优播自身发展很好,在收过来以后通过自己集团进行深度的发展,比如对于教师的招聘,城市的进入,所以东方优播的发展速度依然会保持一个增速的发展。

对于K12网校今年市场还是一片混战的状态,我们作为一个市场的后进入者,对于市场我们还是要通过提升自身的教师资源来吸引更多的客户,增速也会比19年有所提升,这是整体收入增长的情况。第二个问题是关于东方优播的激励问题,有请我们的CEO来讲一下.

CEO孙东旭:

东方优播按照我们的公告是马上百分百归属我们的新东方在线,他的激励有几个方式,第一个方式从物质激励的方式我们通过期权的全面覆盖,对于东方优播的高管层,管理层以及未来的核心员工,都做了一个非常完整的齐全的覆盖计划,而且是一个长期的激励机制,而且其已经与核心团队新东方达到了一个高度的共识,大家明确了一个主题,“一条心,一起赢” 。

第二个东方优播作为新东方内部孵化并且取得创业成功的一个非常优秀的业务,是一个经典的成功的案例,其成功得益于新东方品牌的注入以及大量的优秀的人才和优秀资源的调度和组合,才有了今天的成就,才有了投资者的认可,所以接下来我们也会继续发扬其在过去取得成功的这些关键因素,把好的因素如人才资金投入增长关系的这种持续的优化和改革上去不遗余力的进行升级,让东方优播这种相对的独立性和决策权也是管理层非常看重的一点,这点我们双方也达成了高度共识。

总之就是东方优播发展的好是东方优播团队、新东方在线以及新东方母公司集团方面都特别乐意看到的一种状态,现在也是走到了一个全新的起点,也是按照现有的目标坚定不移的推动。

Q2:管理层对于未来学生人数增加未来趋势预期是怎么样的?

CFO 尹强:

关于学生人数增长,不同板块各有不同,关于大学生板块我们有具体的分类,分为国内考试和国外考试的英语学习,在过去整体的一年中,我们国外考试增速比较好,最开始国内考试考研的增速非常强劲,而在19财年甚至到20财年,我们出国考试的增速会非常强健,而我们国内考试去年也做了一些产品的调整,可能会看到国内考试的增速没有以前快,有些产品我们做了一些合并,提供了一些更加高端的课程,所以我们的国内考试的整体的单价提升了,而人数的增长没有那么快,所以整体造成我们的大学考试整体人数的增招是在12%。

而我们K12的板块,东方优播和在线网校都在去年实现了一个大幅的增长,尤其是东方优播,其后期增长提速较快,去年进入了39个城市,同时原有的24个城市由三个年级变成6个年级,然后到现在第一批进入的城市已经有9个年级了,在进入新城市的同时,原有城市年级数也在不停地增长,所以东方优播的人数每年都是以200%-300%的速度在增长,K12大班的人数也是在2019年财年第一年在做这个事情。所以我们的人数依然会保持在整体的3位数的增长,因此我们对于未来整体人数的增长比较有信心。

Q3:第一个问题,从公司发展的角度来看,东方优播和大班课的一个未来两到三年发展的目标,比如economics,对margin的影响会是怎么样的?第二个问题,上市第一年因为投入K12的原因,operating level 是负的,有没有指引或者大概20财年operating margin会在一个什么水平?会继续亏损吗,如果亏损loss ratio大概是多少?

CEO 孙东旭:

从经营和具体业务思路的角度来回答这个的问题,首先谈一下公司制定的东方优播和大班的发展方向以及定位。

这两个产品经过我们前期的探索,已经在整个K12产品线有着非常清晰的分工,构成了非常好的产品组合,第一个方面,从覆盖人群来看,东方优播定位是3.4.5线城市,所以采用的是占领当地市场,充分发挥了新东方在全国领先的品牌形象,把品牌实力和非常有本地化特色的产品结合在一起,去耕耘。

大班的定位也非常准确,它是覆盖所有城市各个人群,消费水平来讲,东方优博一门课程大概占位是5000-6000元,而大班一门课程定位是有非常明显区分度的,价格是从2000-3000元的区间,而且我们准备坚持大班这种低价策略,因为大班产能非常强大,我们希望用很好的系统以及顶级的辅导老师这种经典的产品组合去覆盖尽可能多的人群。

因为新东方做教育一方面是有着很强的品牌,同时我们也有很好的产品,有教研能力和运营能力,我们也是一家非常有情怀的公司,所以我们希望通过互联网教育的形式,不断提高我们的运营水平和科技水平,把大班直播价格适度下调,尽可能服务更多人群。

而东方优播客观讲投入的成本比较高,而且确实有小班定制化色彩,所以它的市场认可度和市场价值确实会高一些,所以瞄准的是三四五线城市,对于新东方品牌非常认可的用户,所以不管是在覆盖范围还是定位还是产品内容还是拓展的方式来讲我们的大班直播和东方优播都是有着比较明显的区分度。

东方优播根据我们的发展节奏,从之前的二三十个城市到现在60多个城市还是有着很稳健的扩张计划,对于每个单体的城市,今年是个投入期,第二年是扩张期,第三年是追求打平或者盈利,再往后东方优播就会进入一种非常稳健的可持续的盈利状态,这就是关于东方优播的利润模型。

CFO 尹强:

现在来看,大家更关注我们收入的增长,因为我们K12整体的市场是一个巨大的,一个未来增长非常快的市场。会提升市场占有率,比如东方优播,今年到2020财年末预计将会到达110到120个城市的规模,我们教学产品内容的提升,技术的提升,我们模式不是以烧钱的模式去获客,所以我们的优势是获客成本比其他竞争对手会低很多,我们的2020的亏损无法给出一个具体数据,可以感觉到我们即便有亏损也是一个完全可控的,一个健康发展下的亏损。我们依然会保持一个稳定的可控的一个安全发展的一个边界。

总结:

整体来看,我们在19财年整体的趋势和我们既定的战略是完全吻合的,我们未来的战略依然是保持我们的大学的市场一个领先的地位,而我们的K12市场东方优播应该是一枝独秀,完全能把小班直播市场给占领,K12大班我们会继续发展我们的业务模式,去提升我们的市场占有率,而我们的学前业务也会不断提升产品,贡献出更多的收入和利润。

整体来看,我们在19财年经历了一些比如说结构和人员的调整,所以我们在19财年还是一个布局和一个对于未来战略的年度,而20财年甚至到21财年22财年我们的整体收入增速会进一步提升而且我们的利润和毛利率也会逐渐回升,这是整体发展的一个趋势。因为新东方在线在新东方集团占有重要地位,所以未来我们从公司战略,自身现在整体的人员,产品结构都支持未来新东方在线的发展。

Q4:

有两个问题,第一个关于数字,首先对于大班、东方优播两个占比是什么情况?关于东方优播学生人数大概到了什么水平?现在的毛利率和净利率是否能够分享。第二个问题关于战略方面,多纳这个产品的APP,在线少儿这个产品公司未来会做怎样的市场推广以及面对市场的激烈竞争,公司未来对利润的预期。

CEO 孙东旭

K12收入占比来讲,去年大班收入还是比东方优播收入大一些,大班的占比会在40%,东方优播占比会在30%多。东方优播第一批进了8个城市,8个城市整体收入规模累计在3800万,平均每个城市大概有四五百万的规模,每个城市我们的平均学生人次大概在1万人次的水平,亏损额基本较低,有个别城市已经实现盈利。整体东方优播去年完成23万人次的报名数。多纳margin整体提高,我们的产品整体做了调整,所以多纳APP单个产品是实现盈利的,因为我们的是会员制,1年198元这种低价,以前单价十几元在产品整合之后毛利提升了很多。

CFO 尹强:

从新东方在线整体规划来看,按照学生年龄段来分,把学生分为三大段,第一阶段学前阶段和小学阶段,比如学生年龄段从3岁到9岁之间,这个阶段的学生学习诉求基本在能力和素质的培养;从小学五六年级开始加上初中和高中是我们的第二个区间,这个区间的孩子的主要需求是学科能力的提升,和学校课本和考试侧重点结合紧密,;第三个为大学生年龄段,新东方在线分成了两块业务,一个是以考研为代表的国内考试业务,一个是以托福雅思GRE GMAT为代表的国外考试业务,所以多纳业务归为第一板块,要有非常突出的能力和素质的培养的色彩。

三大领域也是新东方的三大战略,这个战略和公司之前的产品线来比做了很清晰的缩减,把很多不符合公司未来长期发展的业务进行了裁撤。所以多纳业务是毫无疑问的重点之一,公司接下来会加大投入,分成两大方向,第一个方向是英语,第二个方向是数学思维,科学思维,动手实践这种培养,所以基本分成英语和非英语两个产品的方向,具体措施,以英语为例,我们已经引入了新东方集团非常顶尖的英语人才,产品,教学管理投入到了多纳板块。

新东方在线内部管理层已经达成了高度共识,我们有很好的品牌,资金,香港上市的公司的公众形象,营销端,我们需要不遗余力地在内容,版权以及客户体验上进行投入,从自我批判的角度来教,我们还有很大提升空间,这也意味着我们有非常辽阔的市场前景。

Q5:

K12业务里东方优播和大班目前的retention rate的情况和接下来一年改进的目标;另一方面,我们的获客成本是多少?第三 K12业务暑期促销的人次情况?

CFO尹强:

Retention rate 各家都在私下说,因为各家计算方式不同,所以无法给出一个非常明确地数字,但是我们暑假到秋季的conversion rate 不管是大班还是东方优播都比去年有所提升,retention rate与去年相比也都有所提升。

关于获客成本,我们的公告里有所提到,我们整体平均的获客成本是117元人民币,我们大学的获客成本是131元,我们K12整体合在一起是109元。整体比较有优势,即使比18年整体获客成本有所提升,这已经是市场上最低的一个获客成本了,确实得益于我们品牌的一个自身以优势,包括东方优播推广的方式,我们不用做大规模的广告,只有K12大班会适当在暑期做一些广告。

整体来看,未来我们的获客成本不会有很大增长,因为我们大学在19年已经有所宣传,获客成本可以保持,东方优播的收入规模占比更高以后,所带来的是整个集团的获客成本的下降,而我们K12大班也没有做烧钱模式,所以整体不会有很大增长。

关于第三点,暑期数据20财年整体都会比19才年有所提升,比较亮点的是东方优播,东方优播比原计划招生数还有所增长,大班去年是第一年做所以今年肯定也是有所增长的而且我们的大学业务在国外考试领域也有所提升,所以整体个别业务超过我们预期,整体暑期业绩有所提升。

Q6:销售利用率有所提升,未来K12业务会有所增长,那么在进入比较稳定的状态下,销售利用率会在一个什么水平 第二个问题是,招股书披露过各类招生人数统计,这个数据有更新吗?

CFO尹强:

关于销售费用的问题,由于19年K12新增的业务需要适当投入,所以我们整体市场费用占比比18年提升了一些,未来我们整体的销售费用不会提升,这也是我们未来的一个发展方向,同样的钱我们会投在教师招聘和内容的研发上,而不会投在销售费用上。

从长期来看,我们的销售费用率一直维持在30%左右,由于K12业务的增加,我们预测未来整体费用率控制在40%以内。第二个问题,我们的付费人次,在年报中公布了正价班和低价班,我们今年也会继续披露,我们大学的正价班占比非常高,低价班非常少。

Q7:想请CEO介绍一下我们业务调整的相关组织结构目前什么情况?

CEO孙东旭:

我们整体的组织架构现在也是参考了非常强大的互联网顶级架构,极大地加强公司中台的建设,最重要的一个中台是我们的互联网产品和互联网技术团队,上市让我们公司知名度极大提升,使我们在期权激励方面有了更加灵活地激励方案,这些对于顶级人才都非常有吸引力,尤其是我们吸引到互联网行业的有大量BAT背景的高段位管理人才,有着很强的资源拉动能力。

我们公司的财务,人力,客服销售,整合营销也进行了持续的投入和营销,我们在各个领域都招聘了各种人才。在前端的业务端,三大战线我们仍然坚持了教学产品和教学质量的优势,同时从母公司新东方集团引进了大量的教学精英和管理人才去充实公司的前端业务。我们同时强调辩证文化,要互相帮助,快速集合业务,每个员工都要能上能下,接受组织调动的心态,全力以赴去发展。

Q8:公司高管变动的原因?

CEO孙东旭:

所有快速发展的公司业务,人才流动都是很常见的现象,新东方在线秉承着新东方诚信负责的价值观,每一个人的职业规划都是一个双向选择的过程,可能因为上市引起了不少关注,其实整个互联网教育界都有着人才良性的流动,我们也会跟个体进行沟通,有的人选择换一个行业,有的人选择回归家庭,从宏观角度讲,我们充分尊重每一个个体的职业选择和规划,每一次沟通也都做到了坦诚,公开,平等的原则,最后希望公司发展越来越好,也希望内部每一个员工都有一个好的个人职业走向。