本文源自微信公众号“纺服新消费马莉团队”。

投资要点

事件:民生教育(01569)公布2019年中期业绩,19H1实现营业收入5.26亿元同增66.45%,学生人数74450人同增71.77%,归母净利润2.07亿元同降4.95%,经调整净利润2.33亿同增2.46%。

1. 受股权投资收益及其他收益影响,归母净利润同降4.95%

剔除股权收益、政府补贴影响,调整后利润增速1.85亿同增37%。一方面,由于公司投资澳洲成峰高教(持8.17%股权),其于18年5月上市至18年6月30日涨幅91%,从而构成18H1一次性股权投资收益6000万,而截止18年底成峰高教股价涨幅归零,导致公司18年全年不受影响,其后成峰高教股价走势波动不大。因此,19H1相较去年同期少近6000万股权收益,而19H2也会较去年同期多近6000万股权收益,全年将几无影响。另一方面,公司其他收入及收益较去年同期减少近600万,主要系补贴减少所致。

进一步拆分来看:外延增量主要来自云南滇池并表贡献利润约6700万,扣除融资成本增量3400万,外延净贡献约3300万;扣除外延增量,内生增速高单至双位数,主要系学生人数增长较快。

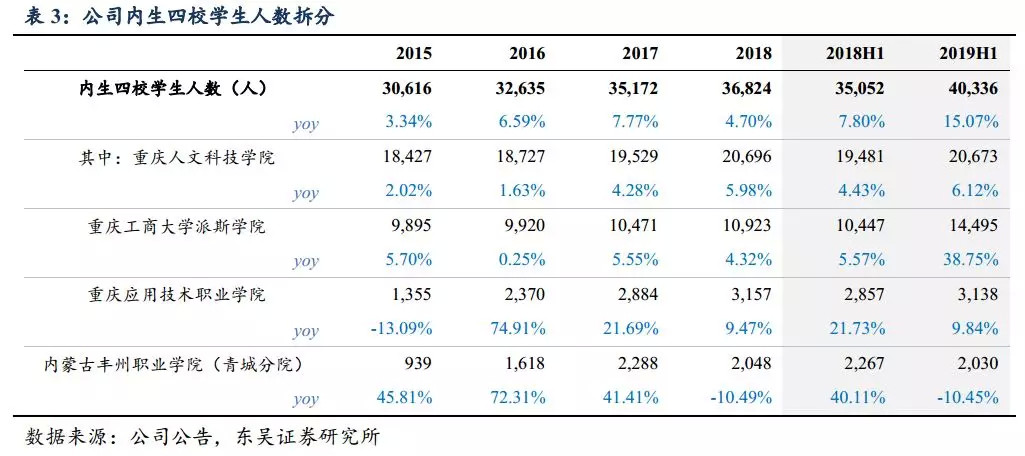

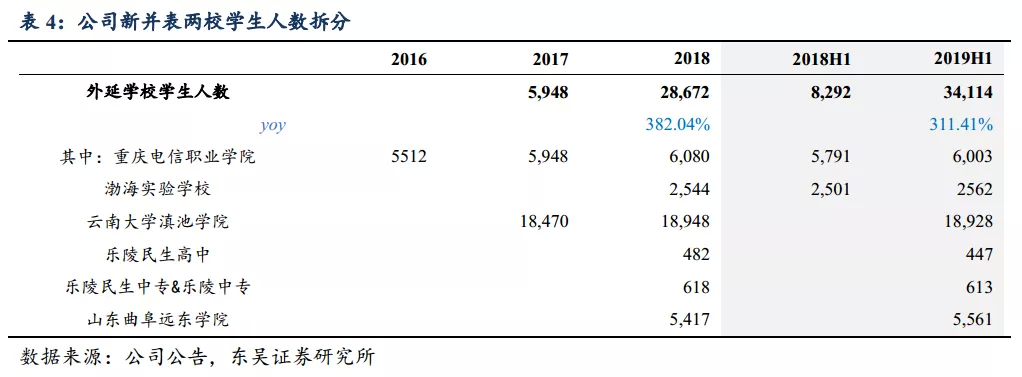

2. 内生四校保持中高个位数增长,外延新增5校贡献业绩增量

公司旗下经营及管理11所学校,包括3所本科、4所专科、2所中职、2所高中,19H1公司实现营业收入5.26亿元同增66.45%,其中学费收入4.88亿元同增67.34%,住宿费0.39亿元同增56.00%,学生人数74450人同增71.77%。

内生四校学费收入保持中高个位数增长,其中学生人数增长15.07%。公司原四所学校重庆人文科技学院、重庆工商大学派斯学院、重庆应用技术职业学院及内蒙古丰州职业学院(青城分院)学费收入保持中高个位数增长。学生人数方面,19H1四校在校生由去年同期35,052人增至40,336人同增15.07%;学费方面,重庆本科在1.2-1.8万、专科在9000-9800元,内蒙古专科约7000元。

外延新增5校贡献业绩增量。公司19H1外延7校合计34,114人同增311.41%,其中较去年同期新增5校合计25,549人。18年12月并表云南大学滇池学院在校学生18,928人;17年起自建的乐陵民生高中、乐陵民生中专以及管理的乐陵中专贡献招生;19年2月山东曲阜远东学院交由公司管理,并将51%净利润作为管理服务费。同时,17年12月并表的重庆电信职业学院和18年5月并表的渤海实验学校继续整合提升净利率,释放业绩增量。此外,未来随着南昌职业大学、安徽文达实现并表及河北工业大学城市学院陆续开学招生,公司收入规模快速增长可期。

3. 百万高职扩招,内生稳步增长

2019年3月5日,《政府工作报告》中提出,“改革完善高职院校考试招生办法,鼓励更多应届高中毕业生和退役军人、下岗职工、农民工等报考,今年高职院校大规模扩招100万人。”

随着各省落地高职院校扩招100万的政策,公司专科学额有较为明显的提升,19/20学年专科招生计划人数增长27.9%。高职招生人数的增长叠加原有本科人数每年的逐步提升(19/20学年本科招生计划人数增长7.3%),有望带动各公司学生人数保持稳定的内生增长。

4. 并购项目逐步落地,外延增长可期

截至19H1公司在手资金7.5亿,有息负债5.9亿,净现金1.6亿。各校预计仍需投资12.1亿左右(安徽文达5亿+河北工业大学2亿+南昌职业学院5.1亿,同时滇池后续拟售出近10亿认沽期权,南昌职业需要拟售出1.4亿股份)。此外,公司已获工商银行100亿基准利率低息授信,未来扩张资金实力较为充足,财务状况仍较为健康。

公司目前还未完成收购/在建的标的包括:

1)南昌职业学院:19年3月公告以5.1亿收购南昌职业学院(本科)51%股权,同时6个月后可以最低1.852港元/股的价格向对方发行股份收购后续14%股份(作价1.4亿)。南昌职业学院作为全国首批15家职业本科试点之一刚刚升本成功,在国家大力推进职业教育的背景下,未来的招生潜力较大。目前南昌学校拥有在校生9500人(均为专科),学费7300-8000元/人,未来有望在职业本科阶段实现较快速增长。

2)山东曲阜远东学院:18年11月以0.92亿收购51%股权,19年2月进入委管期间将收取51%净利润作为管理费。

3)河北工业大学城市学院:18年8月与河北工业大学签署合作举办城市学院协议,支付2亿元,未来拟于条件成熟时将该校转为独立设置的本科高校。该校为一所本科独立学院,拟在张家口市建立新校区,预计2019年完成新校区一期建设,计划2019年9月新入学学生开始使用新校区,力争于2022年本专科学生规模达到1万人。

4)安徽文达信息工程学院:17年8月公告作价5亿元收购安徽文达信息工程学院51%权益,18年12月底申请正经政府部门审批。该校为一所独立设置的民办大学,提供本科及专科教育,17/18学年在校生人数约10,800名,18/19学年该校学费由1万元调升至1.5万元,并将本科学额增加500个。

盈利预测及投资建议

不考虑南昌职业学院、安徽文达、河北工业大学城市学院并表,按山东曲阜远东学院按51%净利润作为管理费计算,我们预计公司FY19-21营业收入9.98/11.09/12.25亿元,同增60.12% /11.11% /10.47%,归母净利3.91/4.62/5.26亿元,同增17.57%/18.03%/13.93%,当前市值对应PE 13/11/10X。若考虑南昌、文达19年下半年起并入利润,FY19-21归母净利4.08/5.10/5.90亿元,同增22.47%/25.08%/15.65%,当前市值对应PE 13/10/9X。考虑公司稳健的内生增长叠加新并购项目陆续贡献业绩,当前时点维持“买入”评级。

风险提示

1)学费提价幅度不及预期的风险。学费一般需由政府机构批准,且受需求、成本、地域、市场竞争、定价策略多项因素影响,有较大不确定性。学费是影响学校盈利的关键因素,若学费提价幅度不及预期,可能会对收入产生不利影响。

2)外延并购整合情况不及预期。公司在高等教育、中等教育方面 18 年外延项目落地较多,如整个情况不及预计将拖累业绩增长。