本文来源微信公众号“每日经济新闻”,作者李诗琪、胥帅、张潇尹。

还有一个多月,拉夏贝尔(06116)就登陆A股两周年了。但在这个时间段上,公司却迎来了实控人邢加兴“爆仓”的“王炸”。

从技校学徒到直销女装的“大佬”,邢加兴延续了早期闽派商人的扩张打法,甚至比前辈们更加激进。拉夏贝尔成立几年后,邢加兴毅然摒弃了曾巩固其发家的加盟模式,并在几年间扩张到近万家直营店的经营规模。

只开直营、多即是好?从几百家到几千家到近万家店,伴随着女装市场的发展和变迁,曾让拉夏贝尔引以为傲的万家直营规模终成了公司最大的拖累。今年上半年,5亿元左右的亏损和2000余家门店关停,眼前的拉夏贝尔不得不重新审视战略并回到加盟的老路上。

而在拉夏贝尔的膨胀与退缩背后,围绕着它的资本故事亦耐人寻味。十余年间,拉夏贝尔背后的明星资本进进出出,合力将拉夏贝尔缔造成国内第一个“A+H股”女装品牌。

如今,拉夏贝尔A股上市不满两年,如果不是“意外”爆仓,外界也很难注意到,邢加兴在股价高位已经完成“质押式套现”。而曾长期战略投资拉夏贝尔的君联资本,也早在拉夏贝尔H股上市后套现离场。

从白手起家到“爆仓”危机

8月最为燥热,就像为熊熊烈火浇上一桶油,让人的内心更为狂躁不安。手中股权正处于“爆仓”危机中的邢加兴,不知当下心情是否也如熏风中的树叶,焦灼而不安。

无论是成为企业家的骄傲,还是如今的危机,邢加兴创造拉夏贝尔时恐怕都无法预知。

1972年,福建市南平市浦城,邢加兴在这里出生。广为流传的创业故事是,21岁那年的邢加兴自作主张,擅自用母亲给的几百元钱去报了一家服装培训班。

为什么会选择服装?外人无法窥视邢加兴的行为动机,但邢加兴显然跟对了大势。

距他出生地300多公里外的泉州、石狮,在上世纪80年代成为中国最火热的服装市场。

邢加兴的服装生意,也是一出闽派服装经济微观史的缩影。上世纪90年代初,邢加兴只做代理服装售卖,但到了1998年,邢加兴有了更远大的目标,一个说法是,他带着东拼西凑的50万元注册资金和两名设计师,创立了如今的拉夏贝尔。

随之而来的是九死一生的竞争和蒙眼狂奔的扩张。“那时基本就要关门倒闭了,后来通过扩张加盟商拿钱过来,依靠着代理费,公司在2000年左右慢慢就做起来了。”早期跟着邢加兴一起创业的老郑(化名)对记者说。

从“发不出工资”的困顿中走出来后,拉夏贝尔很快走向辉煌时刻。

和他的老乡们一样,拉夏贝尔的上市让白手起家的邢加兴财富暴增。上市后的3年时间内无法减持股票,而不断扩张的野心并未改变,此时,股票质押式回购交易(权质押)成为邢加兴的套现方式。

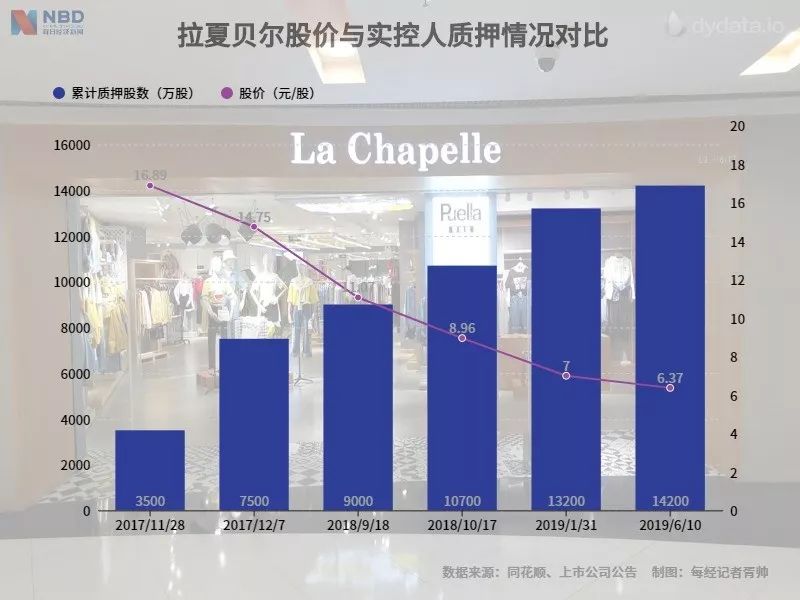

2017年11月28日,拉夏贝尔在A股上市的第三个月,邢加兴就在海通证券完成了第一笔股权质押融资。12月初,邢加兴又进行了一笔股权质押。

在拉夏贝尔上市后不到半年时间,邢加兴的质押股数已过半。2018年下半年开始,邢加兴又进行了4次质押,如此,拉夏贝尔的3年限售期还没过,邢加兴的质押股数已接近100%。

邢加兴为何如此缺钱?“公司实际控制人股票质押系其个人融资行为,非公司行为,公司不方便代表实控人回复其融资金额和资金用途去向。”拉夏贝尔这么回复道。

曾有人归纳闽派服装商的特点,其中有一条就是“爱拼敢赢”。邢加兴身上有闽派服装商人的优点,但他的打法却更为激进。

在福建所有的服饰上市公司之中,只有两家公司控股股东的质押比例接近100%。一家是贵人鸟(603555.SH),另外一家就是拉夏贝尔。它们的“老大哥”七匹狼(002029.SZ)和九牧王(601566.SH),控股股东在股权质押上则尽显谨慎。

2017年是拉夏贝尔股价的高点。上市不到一个月,拉夏贝尔的股价就翻了超一倍多。

此时的邢加兴通过质押,获得了多少现金?

截至2017年12月7日,邢加兴累计质押股数为7500万股。彼时,拉夏贝尔股价已经跌至16元/股左右。

“一般次新股的折扣率都比较低,大致在三四折。”一不愿具名的上市公司董秘和券商人士都告诉记者。即便按照三折来算,邢加兴通过股权质押获得的资金也超过3亿元。

而这之后不到一年时间,危机就来了。2018年的8月,拉夏贝尔股价打破了长达近一年的均衡价格,跌破15元/股左右的“箱底”,且至今再未回头。

若满足不了维持最低资产价值的需要,股票质押方就面临强平风险。今年8月6日,拉夏贝尔一度创造了上市来的最低价4.96元/股,远远跌破了发行价格。

上市公司股东发生“平仓”危机,某些情况下被业内人士视作“质押式减持”。当然,“如果以质押为名减持,最后拍拍屁股走人,这就是耍无赖。”武汉科技大学金融证券研究所所长董登新教授评价道。

当然,邢加兴很可能不是这么计划的。董登新强调,很难区分质押人是否主观上想通过质押实施减持。

拉夏贝尔有关人士也明确表示:邢加兴质押的股份均为公司有限售条件股份,不涉及通过质押完成减持的行为,“目前邢加兴正在积极寻求化解股份质押违约风险的措施,计划通过补充担保物、追加保证金或提前赎回质押股份等措施解决质押违约问题”。

从对标“ZARA”到撤店转型

在邢加兴的“爆仓”危机之外,是拉夏贝尔直营女装帝国的动摇。

如果说拉夏贝尔多年前制定的多品牌并举、全直营模式,是扩张企业的商业策略,那么如今疯狂关店并重整渠道,则更像是一场被迫的自救。

张丽是北京某核心商圈一家拉夏贝尔的导购员,她所在的这家销售网点,正是拉夏贝尔旗下典型的品牌集合店:超200平方米的经营面积、七八个子品牌、十余位着装一致的年轻导购员,这样一间门店曾让拉夏贝尔在该商场的女装区格外引人注目。

邢加兴此前曾公开表达过开设这种大集合店的用意,“我们会把店面当成是一个广告招牌,我们把店装得更漂亮、更吸引人,开更多的店。”

但这与张丽当下的感受却并不相符。自她2018年初入职以来,便明显感受到门店经营情况一天不如一天。张丽回忆道,起初,店里的顾客来来往往,也称得上络绎不绝。但从今年初开始,明显感觉到生意一天天变差,不仅是她负责的子品牌,整个门店的月销售额都在快速走低。

张丽以为是整个女装市场都不景气,但时间长了,她却未见其他品牌也如拉夏贝尔这般迅速关店。

2017年末,拉夏贝尔全国门店数量曾达到9448家的峰值。而在次年的2018年,公司门店数量收缩为9269家。也同样是在2018年,拉夏贝尔的净利润在连续3年下滑后出现首次亏损,亏损金额接近2亿元(此外,归属于上市公司股东的净利润为亏损1.6亿元)。

进入2019年,拉夏贝尔的经营颓势并没有逆转的迹象,反而愈演愈烈。据拉夏贝尔发布的上半年业绩预告,公司2019年上半年归属于上市公司股东的净利润为-5.4亿元~-4.4亿元,公司扣非净利润则预计为-5.9亿元至-4.9亿元,较2018年上半年下降约418.5%~364.5%。截至2019年6月底,公司境内线下经营网点较2018年底净减少2400余个。

关店已不可避免地成为了张丽和她同事们闲暇之余交流的主要话题:下一个关谁?大家都很紧张。

就这样,邢加兴曾经“店越多越好管理”的论调,逐渐被“店越多效益越差”的质疑所覆盖。拉夏贝尔不得不重新思考自己的经营策略,转型迫在眉睫。

在不久前拉夏贝尔的年度股东大会上,公司曾表示,在严峻的形势面前,公司加快转型调整步伐,积极应对内外部环境的变化。

邢加兴似乎开始放下全面直营的思路。近日,拉夏贝尔方面回复每日经济新闻(微信号:nbdnews)记者称:“多品牌、直营为主”的业务模式给公司带来越来越大的挑战,公司面临人工、租金等运营成本日益增加的巨大压力。所以公司正在加快渠道转型调整进程,调整渠道结构布局。

但对于这一转型策略,一些业内人士却并未能给出乐观的预期。

服装行业独立分析师、上海良栖品牌总经理程伟雄直言,直营都做不好,怎么能让投资者放心参与联营和加盟呢,这是伪命题。

在程伟雄看来,盘活拉夏贝尔关键还是需要解决单店是否都能盈利的问题。不能盈利,则关停并转就是常态。不能带来现金流的品牌留在那里没有任何意义,还不如聚焦做好能带来现金流量的品牌。

一个月前,张丽所在门店中的男装品牌匆匆结束营业。张丽虽不了解这背后的转型策略,但她清楚的是,自己所负责的品牌并未见什么起色。

守着门可罗雀的巨大店面,张丽日常的工作之一只是整理服装库存。

资本加持下的扩张隐患

与张丽不同的是,老郑曾见证了拉夏贝尔的辉煌历史,而最让他印象深刻的事,或许一是公司的高速扩张,二则是随后那场轰轰烈烈的渠道变革。

2013年,老郑正式告别打拼了十余载的拉夏贝尔。“代理不让弄了,我这个负责搞加盟的人也就不干了。”老郑这样说道。

虽依靠加盟模式起家,但早期的邢加兴对这种经营模式却不置可否。经销商代理制虽然扩张得很快,但厂家利润薄。少女装市场竞争激烈,经销商的日子亦不好过。受到ZARA快时尚模式的启发,成立几年后,拉夏贝尔便逐渐弱化了经销商加盟。

2002年,上海港汇广场,拉夏贝尔在这里开设了一家超过200平方米的大店。“直营+快时尚”的大店模式,在邢加兴的脑海中初现模样。

5年后,拉夏贝尔首次迎来了两家外部股东——无锡市新宝联投资有限公司、南京金露服装有限公司。初尝资本助力甜头的拉夏贝尔,在这一阶段的扩张还显得有些保守。

不过,开店这件事情,在2010年发生了戏剧化的转变。这一年,君联资本管理股份有限公司(以下简称君联资本,曾用名“北京联想投资顾问有限公司”)旗下管理的四期基金成立子公司GOOD FACTOR,以近亿元的资金注入拉夏贝尔,成为公司第二大股东,持股比例为25%。

对于渠道的改革也在这一阶段完成。2013年,老郑离职前夕,拉夏贝尔也已砍掉了全国几乎所有的加盟商,全面转变为直营模式。

但邢加兴想不到的是,后来公司那成百上千的网点,却成为了日后一些人指责拉夏贝尔激进扩张的伏笔。

在拉夏贝尔风头正盛的2015年,程伟雄曾质疑:“拉夏贝尔女装理应好好梳理几千家店铺,是不是都符合品牌定位的需要?渠道的扩张策略是否需要反思?产品开发能否满足渠道需要?”

仅仅时隔一年,这一观点某种程度上便得到了印证。

2016年开始,公司陷入了增店增收不增利的尴尬局面。直到今年,邢加兴的爆仓危机和关店风波爆发,业内也开始了对拉夏贝尔模式的反思。

程伟雄对此表示,全直营+多品牌的商业模式最终使得拉夏贝尔包袱加大,店多、品牌多、库存多、打折多等四大问题导致经营业绩频频下滑。

股价起伏中的资本套现

投资机构的助推一度让拉夏贝尔在早期发展中如虎添翼,也让拉夏贝尔更加熟稔资本市场的游戏规则。

邢加兴曾在君联资本注资后对外透露称,融资以后投资人对公司也有要求,一是实现良性增长,二是去公开资本市场融资。

而全面直营模式的变革,或许一定程度上也是拉夏贝尔在为冲击资本市场做准备。

老郑对记者表示:“公司当年把加盟代理的业务砍了,也是为了做规模、包装上市。机构也来投钱,很容易就做起来了。”

然而,拉夏贝尔的上市路不仅几经波折,还见证了拉夏贝尔的由盛转衰。

2012年,拉夏贝尔首次冲击A股,却不料当年A股IPO闸门关闭。仅时隔一年多,拉夏贝尔便在上市难度偏小、流程简单的港交所递交了招股书。2014年10月,拉夏贝尔在港交所挂牌上市。

在登陆港股之前,拉夏贝尔仍然对资本有着极强的吸引力。2013年5月,公司曾获得了来自高盛集团旗下宽街博华【曾用名北京高盛投资中心(有限合伙)】一笔3亿元的投资。至今为止,这笔投资仍是高盛对中国服装企业为数不多的几次投入之一。

不过,自登陆港股以来,拉夏贝尔的股价表现却一直不佳,尤其从2016年开始便长期处于破发状态。

在这种背景下,拉夏贝尔重新燃起冲击A股市场的野心。2015年,拉夏贝尔发起第二次冲A,但却不了了之。直到两年后的2017年,拉夏贝尔才成功。

6年间,3次冲击A股终于如愿。但拉夏贝尔的业绩却已在2016年开始走向下滑轨道。此时,曾在拉夏贝尔扩张中扮演重角色的君联资本也已减持撤离。

自2016年5月,君联资本旗下的GOOD FACTOR陆续将所持的拉夏贝尔流通H股股票对外进行出售。这一时期,拉夏贝尔的港股股价已经进入下滑轨道,至2017年4月末,GOOD FACTOR将其持有的公司H股全部对外出售。

和以往的高调不同,对于君联资本的退出原因,双方并未有过公开回应。君联资本和拉夏贝尔长达7年之久的情缘也就此终结。

君联资本之后,今年1月,拉夏贝尔港股的前十大流通股东中,上海融高创业投资有限公司、鲲行投资分别对拉夏贝尔减持481.41万股和70.60万股。

现在看来,君联资本的退出似乎是一次正确的选择,正是在其空仓拉夏贝尔后,公司的业绩颓势开始一发不可收拾。

A股方面,自去年6月以来,拉夏贝尔的股价便进入了下行轨道。

截至8月16日收盘,拉夏贝尔的股价仅为5.13元/股,不足2017年10月股价高位的四分之一。

与君联资本不同,由于尚在限售期,宽街博华持有的拉夏贝尔1800余万A股股份,目前还和拉夏贝尔的命运纠缠在一起。

面对业绩下滑、股价下跌、爆仓危机,邢加兴如今过得如何?

不久前,老郑从朋友那里听闻,邢加兴近来的日子不太好过,也有人告诉老郑,拉夏贝尔开始重新拓展加盟渠道。老郑叹息道:“希望他们能度过这次难关吧。”