智通财经APP获悉,8月16日,花旗发布了一份研究报告表示,予中通快递(ZTO.US)“买入”评级,目标价23.74美元。

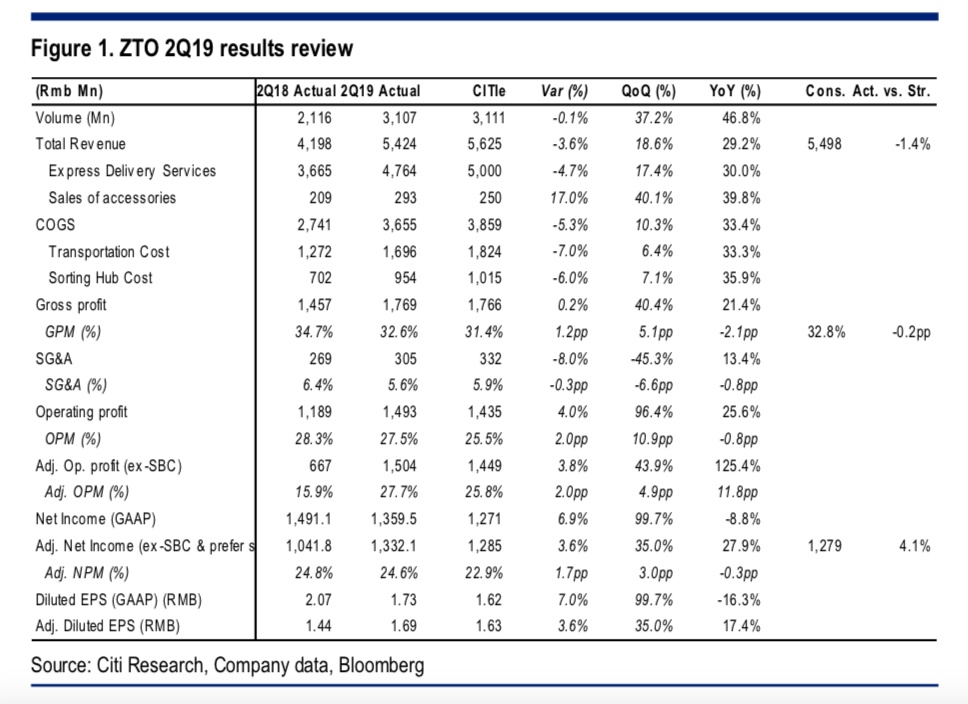

根据研报,花旗认为,中通快递二季度业绩再次超出预期,有效控制支出成本。

8月15日美股收盘后,中通发布的二季度业绩优质。剔除SBC、政府拨款和外汇收益,经常性NP为1.32亿元人民币,同比增长27.9%,超过花旗和市场预期的4%,充分反映了全面的成本和费用控制。

中通二季度营同比增长29%至54.24亿元人民币基本上与花旗和共识调查估计一致。核心快递收入略低于花旗的预期,原因是快递ASP(面单费、中转费及派送费) 同比下降11%,低于预期,但业务量同比增长46.8%。花旗认为ASP下降是由于Q2期间激烈的行业竞争造成的,中通的ASP性能比同行更有弹性(平均同行同比下降15%)。配套销售收入超出了花旗预期,因此中通营收业绩与花旗预计持平。

中通二季度GPM收缩至32.6%(去年同期为34.7%),好于花旗的预期(31.4%),与市场普遍预期(32.8%)基本一致。花旗表示看到二季度的成本效率改善好于预期,单位运输/分拣成本分别下降了9%/7%,尽管去年基数很低。

中通二季度净利润为1.32亿元人民币,同比增长27.9%,超过花旗集团和市场普遍预期的4%,这要归功于(排除了外汇收益,SBC和政府补贴)成本控制和销售管理费用优于预期。

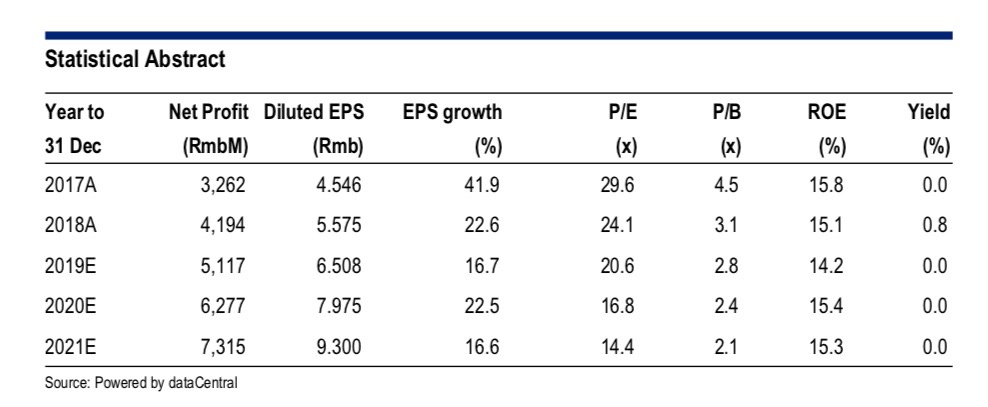

该公司对2019年全年业绩的预期保持不变,鉴于上半年的强劲表现,花旗认为该预期有些保守。花旗表示期待在电话会议期间听到更多来自管理层关于下半年预期的消息。