本文来自微信公众号“文香思媒”,作者:文浩、朴柱松。

收入超预期3%,利润超预期22%,用户环比净增3,400万,用户环比增量创过去5个季度以来新高,618期间天猫实物成交GMV同比增长38%,目前处于历史估值中下限。

一、业绩快评

a)财务数据分析

总收入:FY1Q20(对应CY2Q19)总收入为RMB1,149.2亿元,同比增长42.0%,环比增长22.9%,高于市场预期3.0%,增长主要来自国内新零售、菜鸟、本地生活和云业务;

图:阿里巴巴总收入及同比增速(CY1Q17A-CY2Q19A)

资料来源:公司公告,天风证券研究所

图:阿里巴巴总收入结构(CY1Q17A-CY2Q19A)

资料来源:公司公告,天风证券研究所

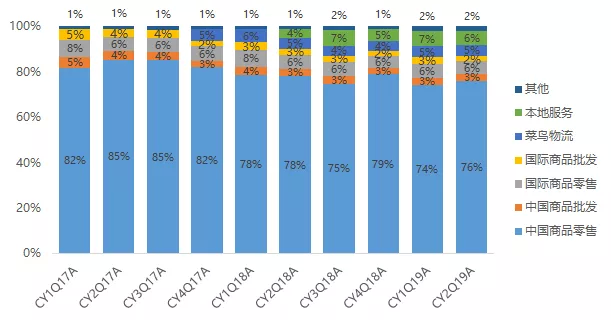

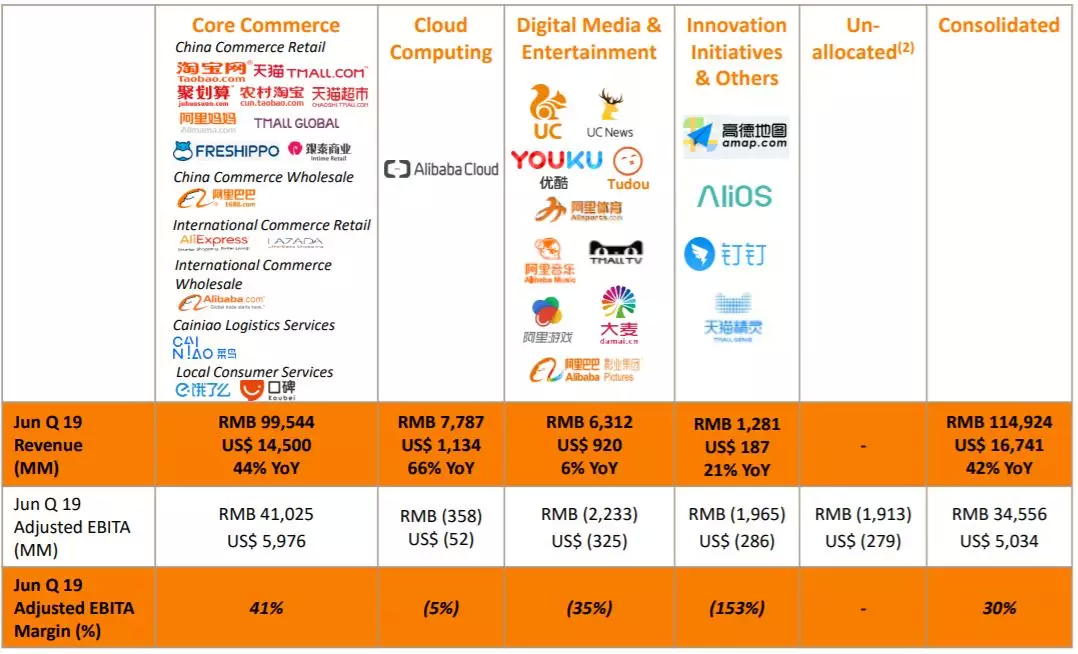

【1.核心电商业务】包括淘宝、天猫、聚划算、农村淘宝、阿里妈妈、天猫国际、速卖通、Lazada、1688.com、银泰百货、盒马鲜生、菜鸟物流和饿了么口碑等:FY1Q20收入为RMB995.4亿元,同比增长43.9%,环比增长26.2%,占总收入的86.6%;

中国-零售(包括淘宝、天猫、聚划算、银泰、盒马):本季度收入为RMB756.0亿元,同比增长40.1%,环比增长29.4%,占总收入的65.8%;主要是由于付费点击次数的增加、算法精度提升与新零售业务的快速增长所致;

中国-批发(1688.com):本季度收入为RMB29.9亿元,同比增长33.0%,环比增长17.5%,占总收入的2.6%,主要是由于1688付费会员的人均ARPU增加所致;

国际-零售:本季度为RMB55.7亿元,同比增长29.0%,环比增长12.6%,占总收入的4.8%,主要增量来自于新并表的土耳其电商Trendyol和AliExpress收入增长所致;

国际-批发:本季度为RMB22.5亿元,同比增长22.2%,环比增长5.3%,占总收入的2.0%,主要是由于alibaba.com的付费会员规模与人均收入增长所致;

菜鸟(17年10月中旬起并表):本季度贡献营收RMB50.1亿元,同比增长50.4%,环比增长29.6%,占总收入的4.4%;,主要是由于履约订单量增加所致;

本地生活服务(饿了么18年5月起并表,口碑18年12月起并表):本季度贡献营收RMB61.8亿元,环比增长17.4%,占总收入的5.4%;

图:阿里巴巴核心电商业务收入及同比增速(CY1Q17A-CY2Q19A)

资料来源:公司公告,天风证券研究所

图:阿里巴巴核心电商业务收入结构(CY1Q17A-CY2Q19A)

资料来源:公司公告,天风证券研究所

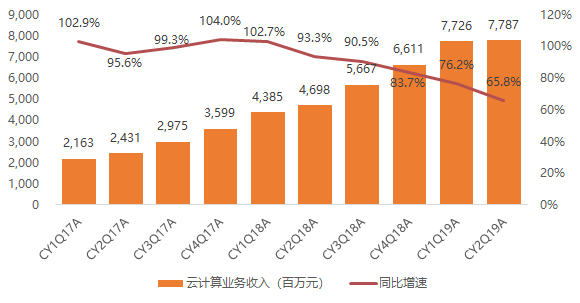

【2.云计算业务】本季度云计算收入同比增长65.8%至RMB77.9亿元,环比增长0.8%,占总收入的6.8%,主要是由于人均收入提升所致;

图:阿里巴巴云计算业务收入及同比增速(CY1Q17A-CY2Q19A)

资料来源:公司公告,天风证券研究所

【3.数字媒体及娱乐】包括UC Web、优酷土豆、阿里影业(01060)、阿里体育、阿里音乐和天猫盒子等:本季度实现收入RMB63.1亿元,同比增长5.6%,环比增长11.3%,占总收入的5.5%,增量主要来自于阿里影业的并表;

图:阿里巴巴数字媒体与娱乐服务收入及同比增速(CY1Q17A-CY2Q19A)

资料来源:公司公告,天风证券研究所

【4.创新项目】包括高德地图、云OS、钉钉和天猫精灵等:本季度实现收入RMB12.8亿元,同比增长21.0%,环比增长6.1%,占总收入的1.1%,增量主要来自于高德地图;

图:阿里巴巴分部业绩(CY2Q19A)

资料来源:公司公告,天风证券研究所

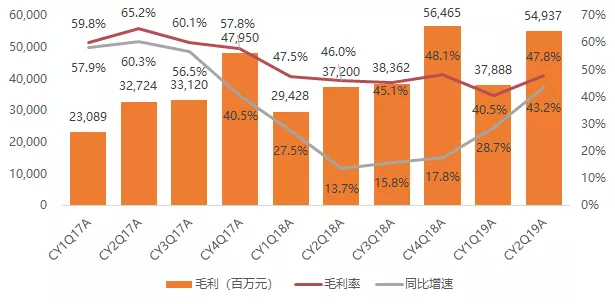

毛利率:本季度为47.8%,同比提升1.8百分点,环比提升7.3百分点,优酷内容投入减少在一定程度上有助于利润提升;

图:阿里巴巴毛利及毛利率(CY1Q17A-CY2Q19A)

资料来源:公司公告,天风证券研究所

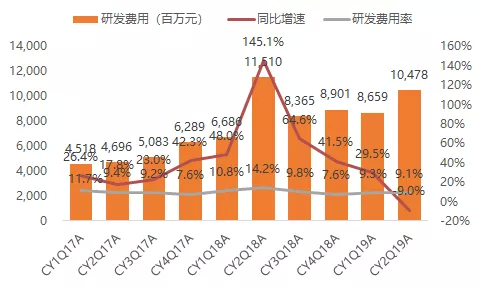

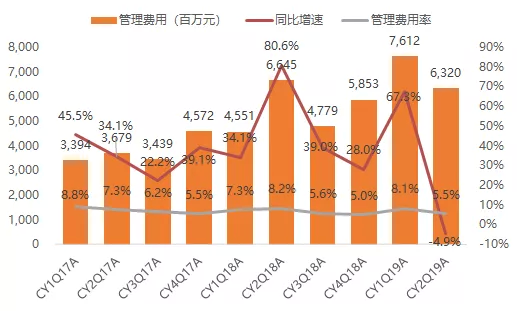

费用率:本季度公司三项费用率为23.9%,同比降低9.5百分点,环比降低3.8百分点。具体来看,研发费用率同比降低5.1百分点至9.1%,环比降低0.1百分点;销售费用率同比降低1.7百分点至9.3%,环比降低1.0百分点;管理费用率同比降低2.7百分点至5.5%,环比降低2.6百分点;费用率的较大幅度下降主要是由于与蚂蚁金服相关的股权激励影响所致;按照Non GAAP口径,本季度公司三项费用率为19.3%,同比提升1.3百分点,环比降低3.0百分点;

图:阿里巴巴研发费用及研发费用率(CY1Q17A-CY2Q19A)

资料来源:公司公告,天风证券研究所

图:阿里巴巴销售费用及销售费用率(CY1Q17A-CY2Q19A)

资料来源:公司公告,天风证券研究所

图:阿里巴巴管理费用及管理费用率(CY1Q17A-CY2Q19A)

资料来源:公司公告,天风证券研究所

运营利润:本季度为RMB243.8亿元,同比增长203.9%,环比增长178.1%;运营利润率为21.2%,同比提升11.3百分点,环比提升11.8百分点;

图:阿里巴巴运营利润及OPM(CY1Q17A-CY2Q19A)

资料来源:公司公告,天风证券研究所

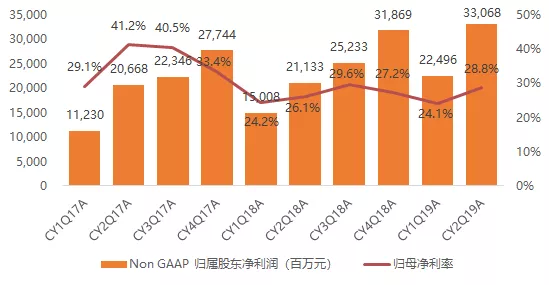

经调整净利润(Non-GAAP):本季度调整后净利润为RMB309.5亿元,同比增长54.0%,环比增长54.3%,高于市场预期22.3%;调整后归母净利润为RMB330.7亿元,同比增长56.5%,环比增长47.0%,经调整归属股东净利率为28.8%,同比提升2.7百分点,环比提升4.7百分点;

图:阿里巴巴经调整归属股东净利润及净利率(CY1Q17A-CY2Q19A)

资料来源:公司公告,天风证券研究所

现金、现金等价物及短期投资余额:截至19年6月30日为RMB2,121.9亿元;

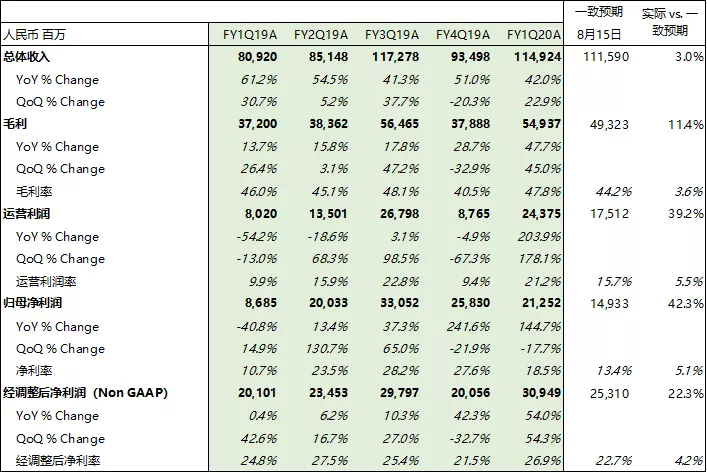

图:阿里巴巴实际业绩与一致预期对比(CY2Q19A vs. CY2Q19E)

资料来源:公司公告,Bloomberg(2019年8月15日),天风证券研究所

股票回购:2019年5月,公司授权未来两年回购总价值不超过60亿美元的回购计划;

b)运营数据分析

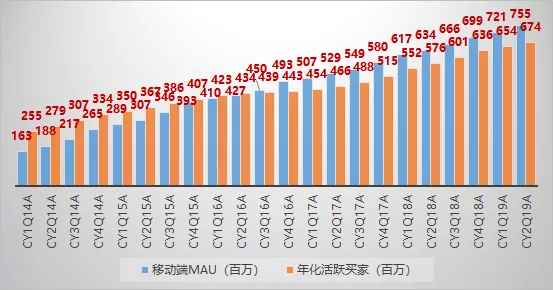

活跃买家数:中国零售平台年度活跃买家数达到6.74亿,+17.0% YoY,相较于上季度末新增活跃买家2,000万(vs.上季度净增1,800万),其中超过70%的新增买家来自欠发达地区;

移动端MAU:中国零售平台移动MAU达到7.55亿,+19.1% YoY,相较于上季度新增用户3,400万(vs. 上季度净增2,200万);

图:阿里巴巴移动端MAU及年化活跃买家(CY1Q14A-CY2Q19A)

资料来源:公司公告,天风证券研究所

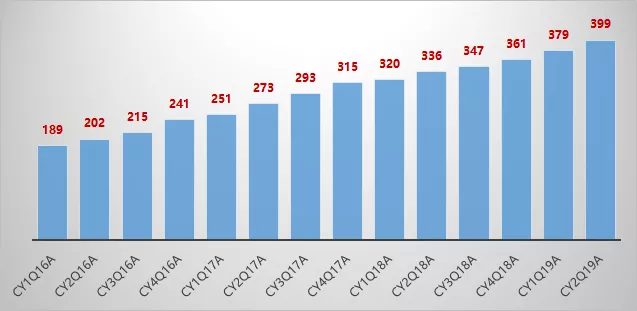

中国零售业务活跃买家年收入贡献:本季度达到RMB399.5,+18.7% YoY,+5.5% QoQ;

图:阿里巴巴年化每活跃买家平均收入(CY1Q16A-CY2Q19A)

资料来源:公司公告,天风证券研究所

GMV:排除未付款订单,天猫实物商品GMV同比增长34%,相较上季度31%增速有所回升;618期间实物商品GMV增速达38%;

新零售:截至19年6月,盒马鲜生在国内共设有150家自营门店(季度新增15家,开店节奏整体放缓);

菜鸟物流:2019年6月,菜鸟物流负责超过97%天猫国际的包裹,618期间菜鸟物流负责的天猫国际包裹量同比增长超60%;

国际化:连续三个季度,Lazada订单量同比增长超过100%;

优酷:本季度优酷日均订阅用户同比增长40%(vs.上季度50%)。

c)估值分析

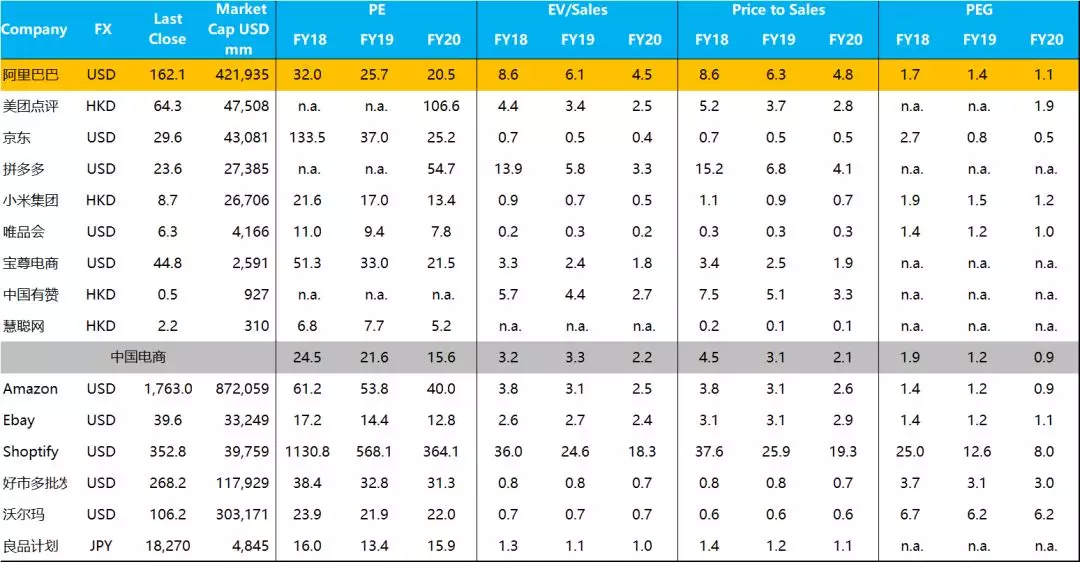

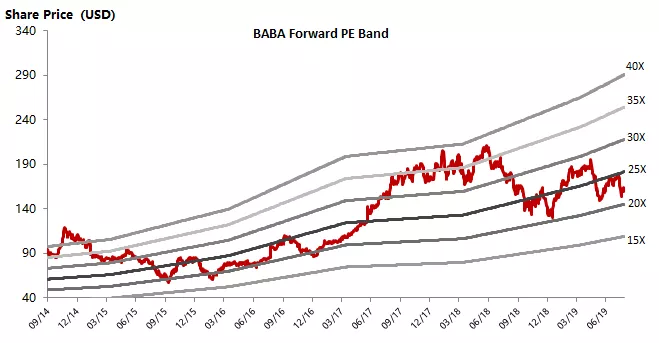

阿里当前市值对应2019年和2020年市盈率分别为25.7x和20.5x,高于行业平均水平。但从历史来看,阿里当前的Forward PE处于历史中下限。

图:全球主要电商公司估值对比表

资料来源:Bloomberg(2019年8月15日),天风证券研究所

图:阿里巴巴Forward PE Band

资料来源:Bloomberg(2019年8月15日),天风证券研究所