近五年收入复合增长率达81.33%,2016年开始并持续盈利,净利润从2016年的0.37亿元增至2018年的9.11亿元,这家高成长性公司就是阅文(00772)。但在资本市场,上市以来,受大市影响,估值一路下杀,与高成长性价值相背离。

上半年已经过去,8月12日,阅文向市场提交了2019年中期的成绩单。

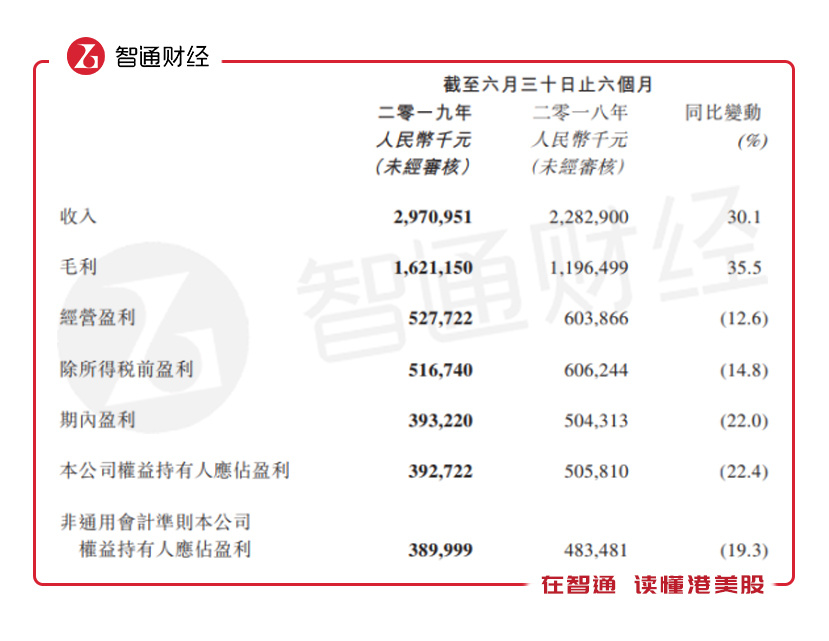

智通财经APP了解到,阅文中报显示,期内收入29.7亿元,同比增长30.1%,毛利为16.2亿元,同比增长35.5%,毛利率为54.5%,同比增加2.16个百分点,不过股东净利润3.93亿元,同比下滑22.4%。

图片来源:阅文集团中期业绩

大市不稳,市场情绪对负面信息的敏感相比利好信息要更强,阅文股东应占利润下滑的影响完全覆盖了其收入及毛利高增长的事实,导致该公司股价13日大幅波动。不过,对于价值投资者而言,不管是看盈利机会还是看成长机会,若是好的公司,就应该坚持持有。

阅文估值的下杀,大市影响固然重要,但很大程度上取决于市场对其业务价值的认知。

从目前的情况看,投资者对阅文还不是特别熟悉,更多停留在“网文平台”的认知上。实际上,该公司早已不再是单纯的“网文平台”,其业务价值已经提升至产业层面。

趁着阅文中报业绩出炉,我们具体分析这是一家怎样的公司,业务价值在哪里,未来有没有投资机会。

版权运营高速成长 海外布局持续推进

众所周知,阅文集团是国内最大的网文公司,从作者和作品数量看,市场份额超过50%,远远甩出同行几条街。但现在我们不能单纯以网文公司来看阅文,该公司的业务价值已经发生了非常大的变化。

从历史上看,阅文的前身为2013年成立的腾讯文学,2015年腾讯文学与盛大文学(Cloudary)及相关业务(2004年盛大收购了起点中文网)整合,成立了阅文集团,在发展网络文学的同时,该公司也在大力发展版权运营业务,并将业务延伸至下游领域,2018年10月份阅文完成收购新丽传媒,完善产业布局。

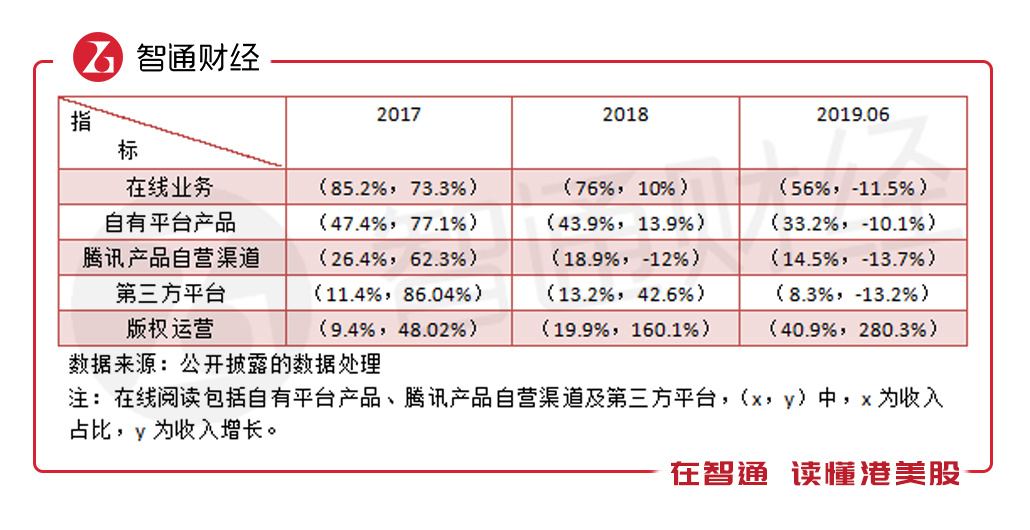

从阅文收入结构的变迁,可以预知该公司未来的发展重心——2014年,在线阅读收入占比达97.2%,到今年上半年下降至56%,而版权运营板块在2014年收入占比仅为2.6%,今年上半年提升至40.9%。

以下为智通财经APP对该公司近几年业务收入增速及占比情况进行列表整理:

2016年及之前,该公司在线业务的自有平台产品和自营渠道放在一起进行分录列示,是该公司的核心收入,2017年开始分开分录,但无论从2014年还是2017年开始分析,趋势一样,这两大业务收入占比均呈下降趋势。

很多投资者会在增速上纠结,因为在线业务各板块增速是放缓的,上半年细分的三个板块出现了一些衰退,但我们也可以看到,该公司的版权运营板块高速增长,上半年增速达2.8倍。

国内业务调整的同时,阅文的成长价值已经延伸至海外。2017年5月该公司正式上线海外门户“起点国际”(Webnovel),旨在为海外读者提供全面内容、精准翻译、高效更新及便捷体验,目前累计访问用户已近4000万。此后,该公司的海外布局持续推进。

2017年8月,该公司与美国网文英文翻译网站Gravity Tales达成合作,共同推动中国网文海外传播迈向正版化、精品化;2018年10月,完成对韩国原创网络文学平台Munpia的投资,布局韩国网文市场。2019年6月,阅文与传音控股达成战略合作,共同开拓非洲在线阅读市场,以及与新加坡电信集团合作,开发东南亚网文市场。

实际上,在国内市场,以用户规模看,阅文已经占有绝对领先地位,但不可忽视存在以及潜在的竞争平台对用户的分流,因此该公司采取免费阅读+精品内容策略强化用户粘性,开发多种变现模式。而免费+付费模式将继续延续到海外市场,以先进优势获取并扩张海外市场份额。

上半年,该公司拥有现金及等价物56.72亿元,而有息负债(借款)仅为9.19亿元,有息负债率3.5%,该公司拥有足够的现金流去推进国内业务战略调整以及海外布局。当然,从国内业务战略调整看,上半年该公司部分板块确实做出了不错的成绩。

两大业务战略重铸成长

业务结构的变化,背后是发展战略的调整。

首先,我们先了解上半年阅文在线业务三个细分业务收入下滑的原因。根据该公司的披露,原因为三点,一是推出免费阅读的影响,二是加强了对付费内容的审核和上架控制,三是中止与若干第三方平台的合作,其中第一点的影响较大。

上半年,为了拓宽市场,阅文推出免费阅读模式,并通过广告实现变现。2019年一季度起,该公司开始在腾讯手机QQ 及QQ浏览器App上分发免费内容,并于第二季度起通过自有免费阅读App飞读分发免费内容。免费内容的推出,使得自有平台以及自营渠道收入有所下滑。

影响营收,为何还要推出免费阅读功能?

在线业务讲的是流量变现,但保证流量的稳定性比变现更为重要,付费阅读是一种变现模式,但用户对付费价格的敏感性很高,过度依赖会影响收入稳定性。而免费阅读的推出,一方面通过优质内容吸引更多的外部用户,另一方面,由于利他(有利于用户)思维,增加用户粘性,新老用户忠诚度更高,还可以通过其他方式变现,比如广告。

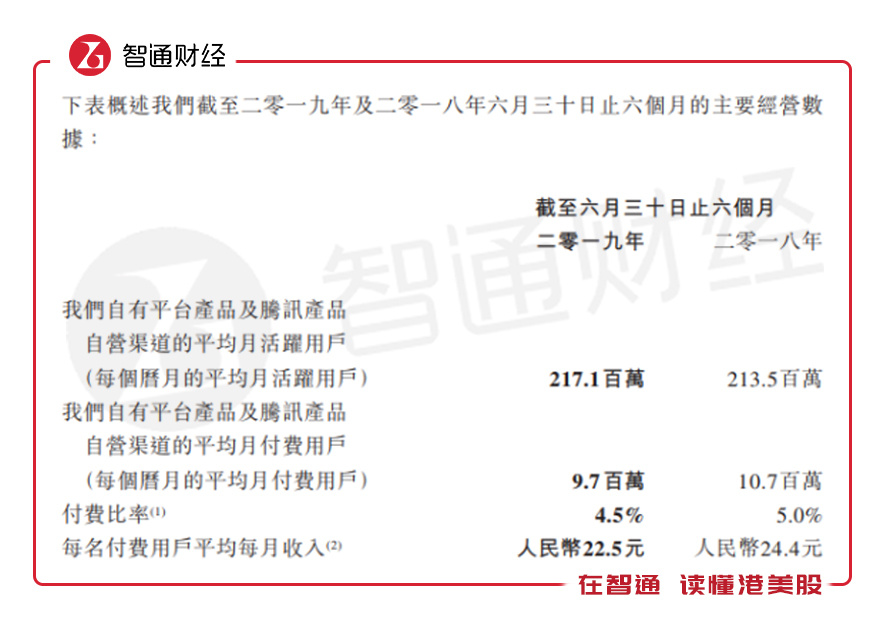

在用户数据上,阅文自有平台及自营渠道虽然平均月付费用户减少,但平均月活跃用户数量增长,上半年为2.171亿户,较2018年增加了360万户,可见其用户粘性还是非常高的。

图片来源:阅文集团中期业绩

实际上,免费阅读会产生另一种变现模式:广告变现。阅文本身就长期存在免费、限免等多种内容运营方式,当网络文学的内容存量达到一定数量,使得依靠这部分存量内容进行广告变现成为可能。目前看来,纯免费又不具备内容优势的平台可能会变成网络文学的分发平台,可能更多扮演者网文聚合器的角色。

此外,网络文学的盗版现象比视频、音乐要严重得多,在知识产权保护意识还没有完全达到高水平之前,免费模式能够对价格敏感用户产生更大的吸引力。

阅文通过免费,赋予内容和内容创作者更多的变现形式,不同的内容对应不同的价值,比如IP生态价值、故事价值、流量价值,越头部的内容,产业链的长度越长,越具备衍生和多维度开发价值。

免费阅读强化了用户粘性,同时也强化了内容供应,上半年原创作家780万位,较2018年底增加10万位,累计作品1170万部,较2018年底增加50万部,而这些都将为版权运营的扩张作下了铺垫。

阅文的版权运营主要服务内容改编方,比如电影制作公司、网络游戏公司及动漫制作公司合作,将自作取得的文学作品版权转授权给合作公司,改编成其他娱乐形式,比如电影、电视、网络连续剧、网络游戏以及动画片等。

该公司的IP全版权运营,是对海量内容库进一步开发和变现的非常重要的策略,随着外部市场对优质文学作品的需求不断提升,这部分价值也越来越凸显。

上半年,阅文有70部文学作品改编权被公司授予给第三方,较去年同期有所增长,实现版权运营收入13.08亿元,同比增长达280.3%。此外,上半年,该公司的电视剧及电影版权,制作中的有14.87亿元,已完成的有10.15亿元,改编权及剧本(上半年列入存货)7.64亿元,合计32.66亿元,较2018年年度增长14.3%。

图片来源:阅文集团中期业绩

实际上,以版权为中心的变现模式有助于延长版权的生命周期,并实现不同娱乐形式的高效变现。以《全职高手》为例,该小说最初于2011年在平台上线,此后该公司于2017年发布动画版本,2018年推出更多动画剧集,2019年7月,真人版网剧正式播出,总播放量在三天内即突破3亿次。

《全职高手》实体图书、手游、周边衍生品等多业态产品都受到了市场欢迎,此外,《全职高手之巅峰荣耀》动画大电影定档2019年8月16日上映,且阅文已经将该作品的游戏改编权授予腾讯,目前腾讯正在进行相应的网络游戏开发。

2018年10月,阅文收购新丽传媒,布局内容需求的下游影视制作领域,实现产业链的全方位运作。新丽传媒在影视剧制作方面具有一定优势,上半年,《芝麻胡同》收视率北京卫视全国同时段排名第一,东方卫视全国同时段排名第四,另外,《精英律师》、《流金岁月》及《惊蛰》也纷纷入选了政府推选的重点剧目名单。

EBITDA可提升空间大

以上主要讨论阅文的成长端、版权运营的高速增长以及在线业务的战略调整,那么从盈利角度看,该公司表现如何呢?

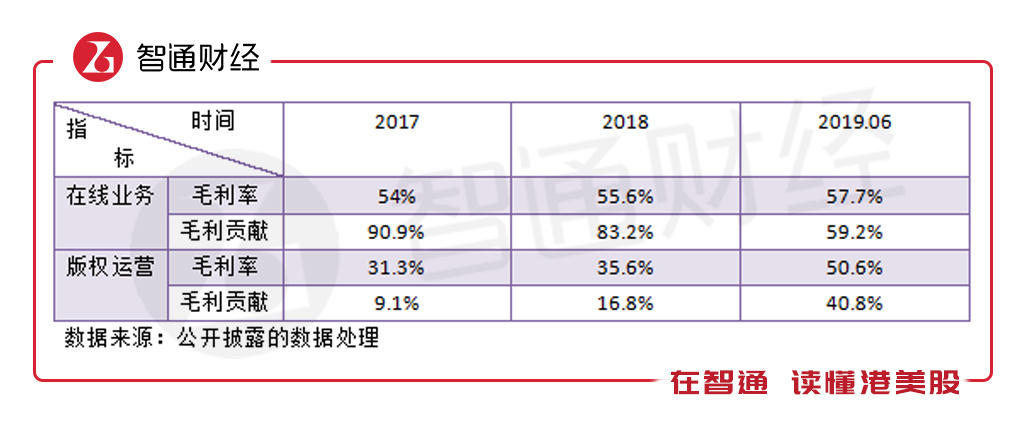

从业务盈利能力看,可以看到阅文的版权运营板块毛利率逐年提升,上半年毛利率为50.6%,毛利贡献40.8%,而在线业务毛利率较为稳定,波动不大,但毛利贡献逐年下降。受惠于版权运营毛利贡献,上半年该公司整体的毛利率为54.5%,同比增加2.16个百分点。

在该公司的收入成本构成中,内容成本是主要成本,上半年内容成本占比收入的18.7%,较2018年同期下降了13.9个百分点,而电视剧、网络剧、动画及电影制作成本占收入的12.1%,较2018年同期提升11.1个百分点。前者成本的变化与该公司的在线业务调整相关,而后者成本的变化则与公司重点布局版权运营相关。

上半年,阅文经调整的EBITDA(可持续业务利润)为4.28亿元,同比下降12.7%,主要是受核心费用销售费用增加影响。上半年该公司的销售费用率为32.9%,同比增加9.8个百分点,较大削弱了毛利增加的影响,导致净利润出现下滑。不过销售费用大幅增加,主要由于:一是推广免费阅读产品,二是收购新丽传媒的业务上半年合并影响。

从业务成长价值看,该公司的EBITDA可提升空间仍很大,后期销售费用干扰项消除,有望下降至原先水平,从而使EBITDA比率回归正常值。

综上看来,投资者对阅文的此次业绩反应过大,可能是部分投资者对阅文认识不足,当然也不排除部分投机者利用大市以及业绩下滑而进行的操作。不过,通过上文的分析,该公司的业务价值已经不再是单纯的网文概念,而是产业链概念,已覆盖上游内容供应以及下游内容娱乐输出的全领域。

在盈利端,由于版权运营收入贡献预期将进一步提升,毛利率仍可有提升空间,销售费用率回归正常值后,EBITDA下半年有望实现正向增长,预计下半年净利率将有改善的空间。