本文来自微信公众号“华泰机械”,作者:章诚团队。

核心观点

7 月挖机销量同比增长 11%,国内超预期,出口增速收窄

据工程机械行业协会数据,2019 年 7 月挖掘机行业销量 1.23 万台/+11.0%, 1-7 月销量合计 14.96 万台/+13.9%。其中 7 月国内销量 1.02 万台/+9.1%,结束连续两个月的下滑;出口销量 2,156 台/+20.7%,增速出现收窄。我们判断行业仍将维持低速增长,大幅下滑概率不大。国产品牌优势地位强化,市场集中度环比提升。建议关注基建受益品类以及具备竞争优势的龙头企业。

小挖反弹,中挖止跌,大挖下行,出口增速收窄

7 月国内销量增速较 6 月上升 9.5 pct,主要受到小挖销量增长的提振。从吨位结构来看,大/中/小挖国内销量分别为 1,720/2,741/5,729 台,同比增速分别为-3.0%/+2.1%/+17.5%,中/小挖增速环比上升 16.5/10.1 pct,大挖增速环比下 降 3.8 pct。1-7 月大/中/小挖国内累计销量分别为 1.90/3.52/8.09 万台,累计销量同比增速分别为+5.0%/+8.9%/+15.2%。出口销量增速为 20.7%,相比于 3-6 月单月 35%~56%的高增长有所收窄。

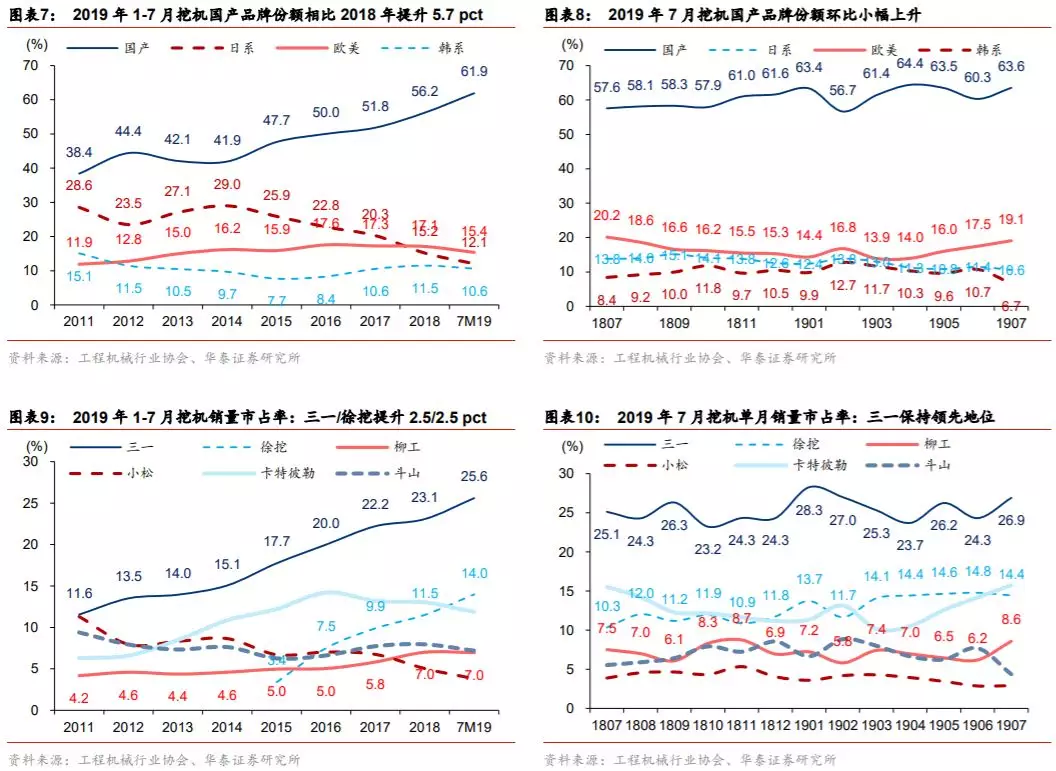

国产品牌市占率仍处于优势地位,CR4 继续提升

7 月国产挖机品牌市占率为 63.6%,环比上升 3.3 pct,其中三一上升 2.6 pct;欧美品牌份额继续反弹,7 月市占率为 19.1%,环比上升 1.6 pct,其中卡特彼勒为 15.8%,市占率连续 4 个月上升;日系/韩系品牌份额下滑,7 月市占率分别为 10.6%/6.7%,环比分别下降 0.8/4.1 pct。7 月挖机销售市场集中度再次提升,CR4 达到 65.7 %,环比上升 4.7 pct,同比上升 7.2 pct。

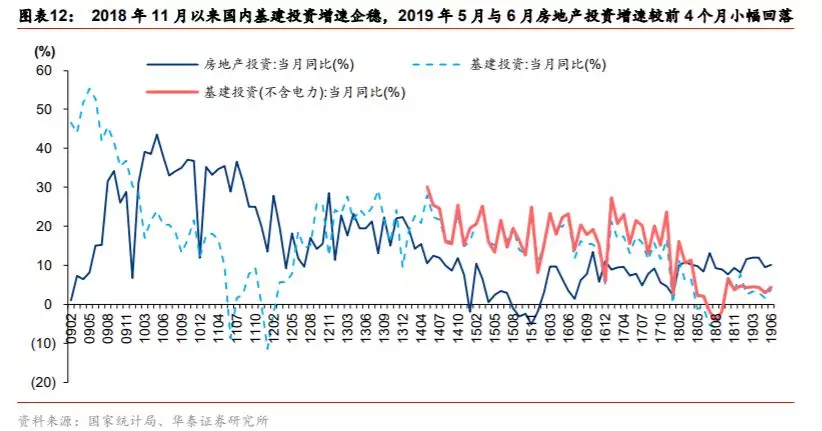

专项债发行继续放量,基建资金有望持续改善

国家统计局数据显示,1-6 月国内基建投资累计增速为 2.95%,不含电力的累计增速为 4.1%,2 月份以来基建投资保持低位增长。1-6 月国内房地产开发投资累计增速为 10.9%。专项债发行继续放量,7 月同比增长 101%。受益于专项债券的支持,对符合中央重大决策部署、具有较大示范带动效应的重大项目(铁路/公路/供电/供气等)支持力度加大,后续基建到位资金有望改善。

龙头公司估值处于较低水平,看好长期成长空间

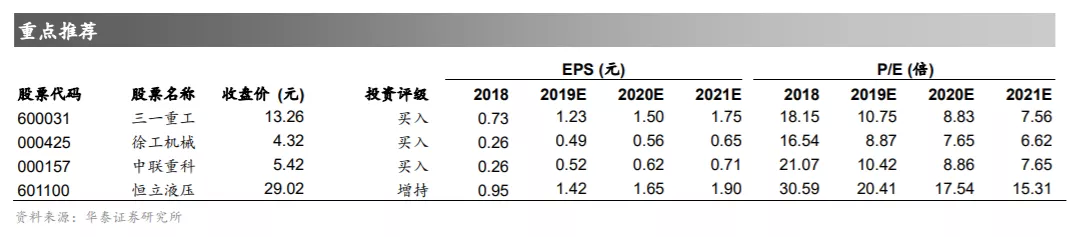

截止 8 月 13 日收盘价,国内工程机械主机厂 2019 年 PE 均值为 9.5 倍(华泰预测和Wind一致预期),处于历史较低水平,与卡特彼勒(CAT.US) PE 估值持平(一致预期为 9.8 倍)。政策向好有助于工程机械行业估值稳定,建议关注与基建相关度高的产品品类:汽车起重机、路面机械品种。推荐估值便宜的工程机械龙头企业:三一重工、徐工机械、中联重科(01157)、恒立液压。

风险提示:基建增速未如期反弹,地产投资持续下滑,国内经济下行超预期,行业竞争环境恶化,价格战大范围爆发。

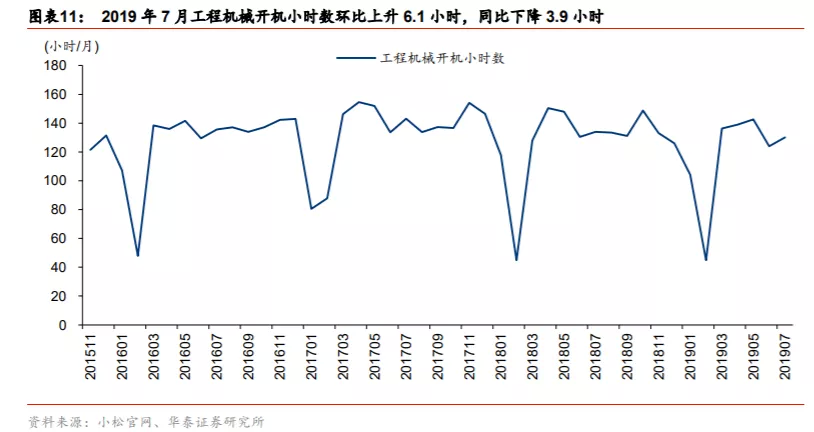

挖掘机行业数据

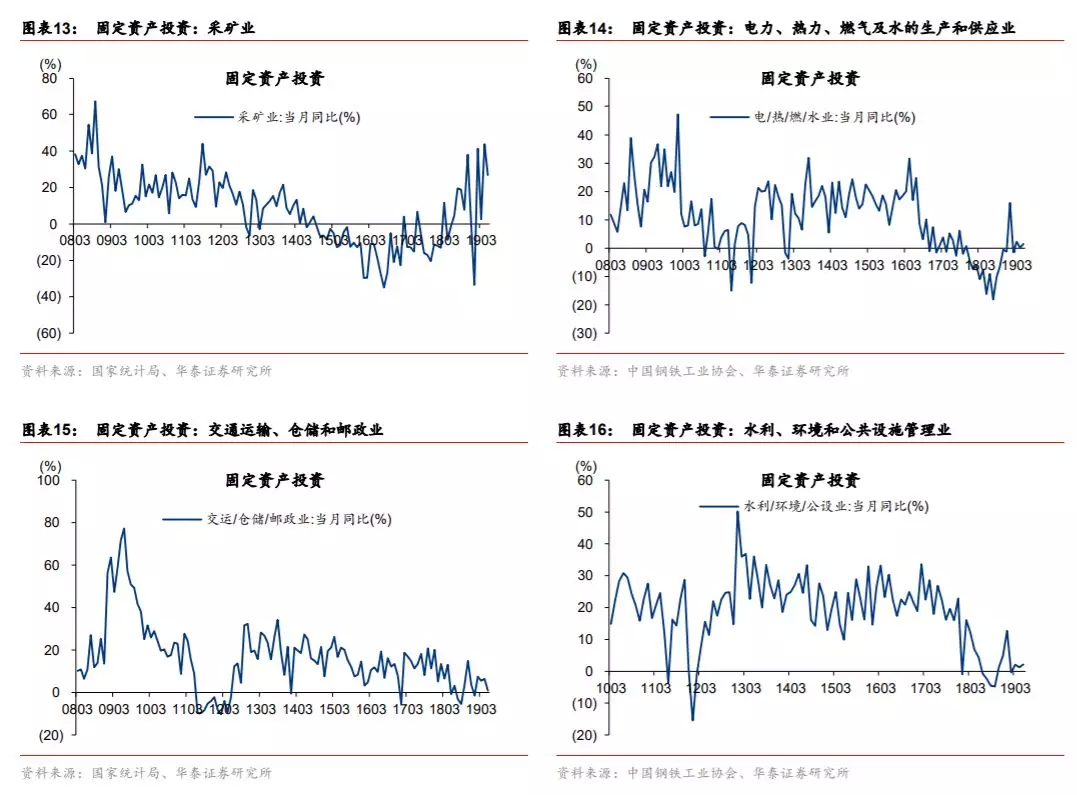

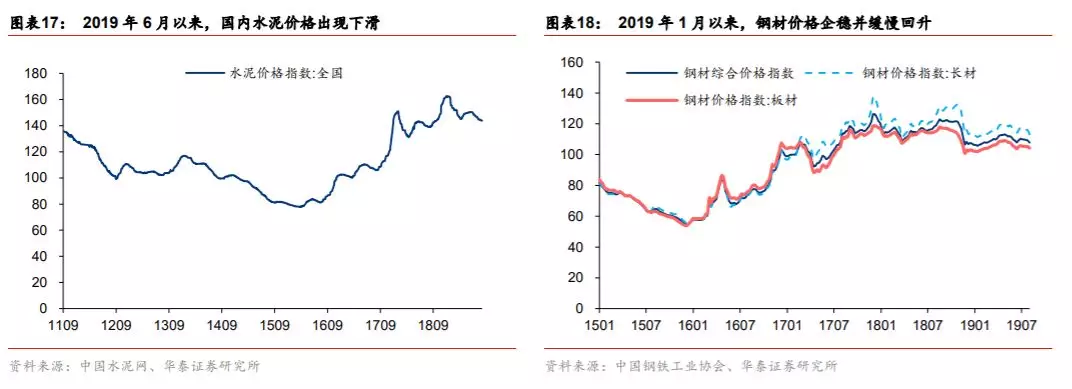

国内宏观和原材料数据

公司估值水平