本文来自“36氪”,作者懂懂笔记。

在前几天发布最新一季财报后,GoPro(GPRO.US)股价意外迎来了13%的降幅,而且这股暴跌的势头似乎一时间难以停止。

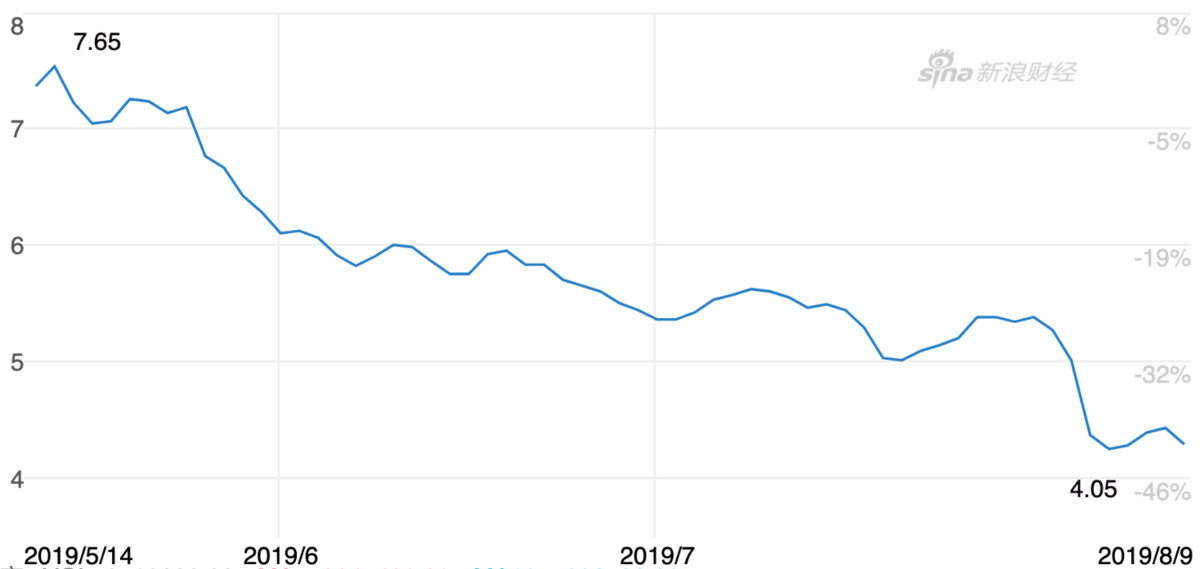

近一年多来数次传出“被收购”、“被关门”的运动相机潮品GoPro,从去年8月开始不断积极地采取自救行动:从GoPro Hero 7系列到前几天曝光的Gopro SPJB1,再到推出每月4.99美元的Plus订阅服务,都透露出满满的求生欲。这些积极的举措,也使得GoPro从2019年一月股价跌到谷底后,逐渐爬升到了5月15日的最高点7.65美元(涨幅高达73%)。

但是,此后三个月时间,GoPro股价却迎来了跌跌不休,降幅已经超过了40%。

或许GoPro的高层自己也没有想到,原本踌躇满志拿出了一份还算是有些亮点的二季度财报,为何会在8月2日发布当天又引发了暴跌13%的局面。

亮点频现的财报却引发股价暴跌

从财报的数据来看,GoPro今年第二季度收入同比增长了3.4%,达到2.924亿美元。相当于调整后的收益为每股0.03美元。另外,净亏损收窄至1100万美元,上年同期为3730万美元,面对利好,GoPro同时上调了2019年的收入预期。不过,这两项数据均低于一些知名分析师的预期,该预期认为收益将达到每股0.04美元,营收为3.02亿美元。

因此,尽管GoPro第二季度业绩达到了自己的预期目标,并且展现了其调整后(非GAAP)盈利能力的趋势,但这些利好并没有能够安抚市场。随着各方分析声音的出台,GoPro股价随即重挫。

都说屋漏偏逢连阴雨,就在市场需要信心的时候,8月7日,GoPro公告披露了公司内部人士交易情况:公司董事Ahmad-Taylor Tyrone于8月5日净卖出了其持有的4189股。这些消息持续引发股价下跌,最终在上周五以4.31美元的收盘价创下了新低。

GoPro股价从5月中旬至今已经暴跌超过40%

我们先不感叹在2014年这家企业曾经一度高达130亿美元市值的神话,就目前其仅仅6.08亿美元的市值而言,很可能又要传出“被收购”消息了。

在窄众市场坚持小而美的GoPro,为何会走到了今天的田地?

平心而论,GoPro在2019年上半年所取得的成绩,还是有几点值得管理层为之振奋。而且从业绩增长趋势来看,这家已经跌到深深谷底的运动相机知名品牌,在未来半年还会玩出不少新的花样,尤其是新产品的技术创新方面,已经吊足了很多忠实粉丝的胃口。

因此,尽管第二季度财报并不十分耀眼,但GoPro还是提高了全年指引,表明管理层认为下半年业绩将会更为强劲。GoPro提升了2019年全年业务预期,预计收入会增长9%至12%(之前预测介于7%至10%之间),调整后每股盈利0.40美元。

在财报相关的准备声明中,首席执行官尼克伍德曼(Nick Woodman)表示,公司会通过持续的销售动力,保持健康的渠道库存水平,并且依靠“今年晚些时候推出颇具实力的新产品”来实现这些目标。”

只是可惜,已经对GoPro丧失信心的投资者似乎不愿意相信这些利好消息,甚至对这家公司未来半年的业绩持悲观态度,这才在当日引发了股价的大幅下跌。

信心满满承诺下半年雄起

在财报发布后的电话会议中,伍德曼继续向外界透露了对2019年全年业绩的自信,他表示:“由于所有地区的需求持续增长,我们全球渠道库存正处于适当水平,我们相信公司已准备好在今年晚些时候推出的新产品将带来更好成绩。在确定了我们即将推出的秋季产品阵容后,我们的分销商和零售合作伙伴对这些新产品的创新都感到非常兴奋。”

伍德曼强调,可以确认公司能够在暑期之后继续扩大市场上的领导地位,“GoPro将继续在全球市场中处于领先位置,而且在第二季度,由于竞争举措有力,我没有看到对销售有什么影响。”

根据产业数据追踪调查公司NPD集团最新发布的报告,GoPro的优势主要集中在欧美的高端运动相机市场。在今年二季度,GoPro在美国市场获得了94%的市场份额;在200美元及以上价格区间的相关类别中,GoPro的三款相机产品占到欧洲市场83%的份额。

而在亚太地区,GoPro的销售额在今年第二季度同比增长了11%。其中,日本的市场份额已经达到59%;在中国市场GoPro的出货量(台数)也同比增长了9%。但是,由于大疆和小米公司也在不断推出更加物美价廉的竞品,GoPro在亚洲市场的竞争环境无疑是最为激烈的。

实际从2018年开始,GoPro传出被收购新闻的主角,基本上就是以大疆和小米为主。正是因为大疆在无人机产品上的绝对领先优势,以及运动相机OSMO Action等产品的推出,导致GoPro宣布退出无人机业务后直到目前都不再计划推出相关产品,而且在中高端产品线开始遭遇挑战。而一直主打性价比的小米,在中低端运动相机方面更是牢牢占据了优势位置,两者一度令GoPro在中国市场痛失市场份额。

在去年4月中旬,彭博社更是在一篇报道中表示,小米公司正在权衡是否向GoPro发出收购要约,而GoPro首席执行官伍德曼也表示愿意签署相关协议。报道发出后GoPro的股价也曾因此一度飙升。

抛开往昔一直缠绕的被收购传闻,GoPro能否在2019年实现“咸鱼翻身”的梦想?

或许,CEO伍德曼的信心来自于去年GoPro HERO7 Black的成功经验。“我们从HERO7 Black的成功学到了很多东西,包括我们的新产品和未来的服务内容。我们的新产品将继续激发更多消费者的兴趣。”

伍德曼强调会在未来半年打造更多的产品线,并开拓更多的功能、提升更加令人兴奋的产品性能。“我们在2019年第四季度的战略是推出更强大的产品阵容,我认为每个SKU对于业绩成长都是强大的贡献者,这可以帮助我们维持目前的优势,然后将这些优势带入2020年。”

或许,GoPro已经将产品的多样化视为重要战略,同时将以性能为核心打造更多产品线。至于这样的思路是否能够保持自己在中高端产品类型中的优势,不被大疆和小米的“上攻”所影响,就要看半年后公司的实际战绩了。

值得注意的是,GoPro每月4.99美元的Plus订阅服务正在出现增长势头,数据显示付费用户从2019年第一季度末到第二季度已经提升了15%(用户数达到252,000)。如果GoPro能够利用其不断增长的新产品线去增强这一高利润收入来源,或许咸鱼翻身的可能性将会大大增加。

结束语

未来半年,GoPro将会走向哪里,不仅仅是盯着其股价走势的投资者,更是忠实发烧友最为关注的焦点。

从2018年以后,这家曾经闪烁耀眼光环的运动相机极致品牌就一路陷入了阴霾。不过其执拗的“小强”精神,也在小众群体中获得了更多点赞。在经历转型之后,GoPro至少证明了一点:在互联网时代,智能硬件的产品力依旧是企业生存的硬指标。至于智能硬件+互联网的模式能否给这家企业带来第二春,只能等待那些新产品的创新来给出答案了。