本文来自微信公众号“杳有音讯”,作者:李昂团队。

01 管理层点评

Alessandro(董事长)谈业绩表现及六大战略发展情况

最近几个季度的业绩没有达到内部设定的长期增长标准,第一季度的地区性业绩略低于预期。继去年第一季度强劲增长15%之后,全球销售额下降了3%。然而若按固定汇率计算,亚太和欧洲的销售增长与美洲的销售下滑相抵消,以致全球销售额与上年同期持平,日本销售额则变化为与去年相等。

外部压力对销售有重大影响。例如,美元走强对美国第一季度的外国游客零售额产生了颇深的影响。内部估算表明,这些游客销售额在美国零售额中有低水平的双位数占比,零售额同比下降了约25%,其中中国游客降幅明显,比去年下半年的降幅还要大。但是,公司认为本地客户零售额是对品牌竞争力和未来发展潜力更好的指标。内部估算也表明,全球范围内以固定汇率计算的本地客户零售额在第一季度上涨约3%,中国的强劲增长尤为亮眼。这也是公司仍然专注于实现战略重点并积极寻求多种方式来增强品牌竞争力的原因。

(一)推出新产品

公司推出新产品的战略步伐加快。继去年成功推出以铂金及钻石为基础的花韵系列(PAPER FLOWERS)后,公司将继续为这个系列增添新的设计。最近推出的另一个主系列是TIFFANY TRUE,它采用了创新的现代订婚戒指设计,金或铂金镶嵌钻石并有配套的戒指。此外,公司小规模的推出了Tiffany Love Bugs作为 Return to Tiffany系列的补充。重要的是,在纯银之外推出了金制的Return to Tiffany Love Bugs系列,这与公司保持推动高于平均交易价值的策略一致。另外,公司计划在下半年推出大量新产品,其中包括Tiffany T和HardWear系列,并且未来几年的产品创新形式也更加清晰。

(二) 扩大品牌影响力

目前的活动是由世界上一些最知名、最多样化的时装模特佩戴TIFFANY最具标志性的系列产品,特别是TIFFANY T珠宝进行展示。TIFFANY独特的积极态度和标志性的蓝色使该活动十分具有品牌特点。重要的是,这是一个真正意义上的数字化活动,大部分投资和资产直接面向社交和其他数字媒体。

还要强调的是,自从Lady Gaga在2月底参加的奥斯卡颁奖典礼上佩戴着传奇的TIFFANY 128克拉钻石亮相之后,公司在社交媒体上得到了广泛的关注。公司也在加强门店展示方面取得了实质性进展。去年,公司发起了全球展计划,为北美的店铺增加了新鲜和创新的视觉营销元素,现今正准备在今年秋季之前完成这项计划在全球所有门店的推广。

(三) 巩固品牌在关键性市场的领导地位

公司在第一季度新开了一些店。在CityCenterDC开了华盛顿特区的第一家店,此外完成了在澳大利亚最重要的商店的搬迁,在悉尼皮特街和国王街的拐角处开了一家华丽的新店。今年公司继续在中国取得了令人欣喜的发展。第一季度以人民币计价的总销售额继续以两位数的速度增长。最近的举措包括把北京国贸的门店搬迁到一个6000平方英尺布局的绝佳位置,创新的展示了一种鼓励互动和自我表现的独特零售体验。

公司还在日本东京原宿的猫街开了一家概念店,该体验式设计展现了品牌的智慧、创意和永恒。从珠宝到家居及配饰,这家店提供了主题精选的标志性设计系列和产品展示,甚至在顶层设有咖啡馆。就把纽约旗舰店改造成21世纪体验店的工程而言,邻近的空间已经开始建设,预计年底前完成。一旦全部完工,将在2020和2021年把大部分零售业务转移到该邻近地点。

(四) 建立全渠道销售体系

公司在第一季度重新启动了所有全球网站作为门店销售的补充,以提供内容和商务的混合体验,并期望这一举措可以更有效地测试、个性化及优化内容,最终确保更好的客户体验。此外,美国的顾客现在首次可以在线订购精选的订婚戒指。

虽然增添了新功能,但公司确实有意决定在第一季度的部分时间内暂停数字营销,以确保新近改版的网站能够平衡负载。尽管电子商务的销售增长仍然比公司的总销售增长更快,但这个谨慎的决定还是对第一季度的销售产生了负面影响。值得再三强调的是,公司即将在中国推出电子商务网站,这将进一步加强公司在此重要市场的业务。

Mark J. Erceg(CFO兼执行副总裁)谈TIFFANY财务情况

(一)财务角度

第一季度报告的销售业绩略低于预期,但随着同比向好,外汇压力减轻,2019年大量新产品发布以及相关营销支持投入市场,下半年的销售业绩表现会更强。

毛利率低于去年,营业成本中的固定支出并未对销售收入产生正向的杠杆效应,并且销售收入中高成本低毛利率的珠宝以及低成本低毛利的批发类钻石均有所增加,但是上述这些负面影响部分和产品相关营业成本下降所带来的正面影响相抵。

本季度SG&A费用增长受到了严格的费用管理限制,这包括全球采购计划的成本节约,通过组织效率降低的劳动力成本以及与销售直接相关的变动成本节约。本季度有效税率低于预期,公司2018年实现的海外无形收入增加,预计公司全年综合有效税率将在20%左右。

(二)资产负债角度

由于公司维持高于预期的节后库存水平,截至4月30日净库存较上年同期增长6%,不过公司预计至年末的同比增幅将很小。资产负债表依然强劲,截至本季度末,公司持有7.63亿美元现金、现金等价物和短期投资,而短期和长期债务总额仅略高于10亿美元。这使公司对业务增长进行再投资的同时能够向股东返现,正如本季度公司花费2500万美元回购了约27万股普通股。此外,董事会已经批准将季度股息率提高5%,这与公司的既定目标一致,即随着时间的推移,股息率将接近50%。这将是十七年来第18次增加股息。

在IT系统上,公司已经升级了电子商务数字平台,并启用了一个全新的先进供应链管理系统,该系统将使供应商和垂直集成的制造网络能够进行更复杂的负载管理和生产调度。

(三)未来展望

收入:公司受到外国游客支出进一步下滑的影响,预计今年销售额将继续保持较低的个位数增速。

利润:公司在第一季度末实施了一些温和的定价措施,并计划在接下的时间里进行严格的成本控制管理。但公司正受到外国游客消费疲软的影响,以及近期从美国出口到中国的珠宝产品征收更高关税的影响并且公司决定现阶段不在中国显著提高零售价格。公司决心适当地支持和保护在中国内地的业务,使其免受主要竞争对手的冲击,因此不会对抗进入中国的更高进口成本。

每股收益:公司适度扩大每股收益指导范围,从中等的个位数增速扩展到中低水平的个位数增速。当然,公司不应忽视2019年每股收益增长预计将受到与纽约旗舰店装修相关的增量支出的影响,估计相较于去年0.07美元每股,2019年每股收益影响在0.10 - 0.15美元。还有会计准则的变化,不再允许确认先前售后回租的每年大约800万美元的递延收益。

02 Q&A

业绩表现

Q:着眼于美国了解一下美国消费者,美国本土的占比是多少?是否认为可比4%的下降主要归因于游客流量吗?另外关于美国正在装修的原Niketown的位置,这是为了假期做准备的,那主店届时也会营业吗?

美国的游客业绩:美国的游客在美国总销售额中有较低的双位数占比,并且游客销售额有25%左右的大幅下降,中国游客更为明显。这是符合趋势的,在过去的几个季度中并没有表现的更加强烈。不过这确实对美国的可比销售额产生了负面影响,因为双位数销售额占比都来自于游客。对公司来说重要的是,品牌与中国客户的关联性更为紧密了,这一点可以从中国市场强劲的表现得到证实。

中国游客:在美国和非中国游客在美国表现确有一些差异,中国游客零售去年第二季度末开始下滑,但第三季度转好,其他国家游客则从第四季度开始就一直在减少。

门店:对假期来说更方便了,不仅是一楼,而是整个旗舰店大楼将开放。

Q:能谈一下对美国游客消费下降对于总体收入的影响吗?以及对于今年毛利率曲线的看法?

游客量:游客对公司来说是很难预测的,公司并没有假设态势会转好,但是也不认为情况会变得更糟,只是看到趋势仍在继续。公司希望到第三季度中国游客减少率放缓。

毛利率:第一季度的情况有三个因素导致。其一是钻石的批发销售,这不能过度预测。其二是固定支出对销售收入产生负面的杠杆效应,预计这种情况还将持续一个季度左右,但是到下半年准备产品发布等事情时,公司预计工厂负荷会更加平衡,所以这的短暂的现象。其三关于产品组合。公司在第一季度销售了很多价位偏高的产品,这对公司来说可能终究是件好事,所以当考虑全年利润率时,上半年会很艰难。当全年业绩尘埃落定时,公司预计营业利润将持平或者略有上升。

Q:公司如何进行成本管控?有哪些因素能促使今年SG&A较低的个位数增速?另外关于SG&A,似乎与电子商务平台有关的第一季度营销费用有所削减,那如何看待第二季度SG&A增长率?

全球采购:公司正建立一个支付来源系统使采购团队能够更了解公司的全球支出池。公司为供应商及供货支持做了很多努力,并实施了供应商记分卡,用心地做了相应的追踪。

成本核算:珠宝设计和创新工坊是一个很好的方式,把珠宝设计团队和制作团队结合在一起进行成本核算。

生产规划系统:这是一个耗资数百万美元的项目,历时一年多,它能够优化公司的库存水平,以便更好地做出制造或购买决定。它也将实现更复杂的产能规划,坦率的说,工厂目前一直是在EXCEL表格上管理生产负载,因此为了能在设施和供应商之间进行大规模调动,详细说明每个生产商的生产计划,该系统是个极有利的帮手。

SG&A:关于营销进展,如果考虑到公司对收入和利润提供的指引,它表明或暗示营业利润率将与去年持平,甚至可能略有增长。在此范围内,公司预计营销以及SG&A费用(包括营销费用率)将于去年同期基本持平。所以两条线之间没有真正的背离,整体持平到略有增长。

Q:关于订婚系列和时尚珠宝业务的问题,这些领域在第四季度出现了减速,那它们在第一季度的表现如何?

以固定汇率计算,珠宝系列业绩有4%的增长,这是来自于最新发布、最具标志性和最珍贵的系列;对于银质的、价位较低的以及较久远的产品系列就表现欠佳。订婚珠宝下降2%实际上有点表现平平,不过这是在与去年固定汇率下增长11%作比较,那个是惊人的增长。

从业绩来看,公司从T True的推出获益,但是考虑到T True订婚戒指目前刚在市场上推出,而且是以大克拉形式还没涉及小克拉,市场反应就已经非常积极。产品是符合公司预期的,但还没有发挥出全部潜力。

公司战略相关

Q:中国消费者支出在第一季度疲软并可能持续,公司有什么具体的产品发布,营销转变或门店升级吗?

公司预计中国游客消费在去年第三季度大幅下降之后将趋于平稳

门店:下半年的一些重要门店会有搬迁和开业。

香水:在几年前推出的大获成功的签名香水之后,于下半年秋季将推出新的主打香水。

珠宝:公司将继续快节奏地引入新的黄金产品。可以从业绩中看到收入的增长来自于新产品,尤其是黄金的新产品,并且价格越高,销售越好。下半年的产品发布也会继续采用同样的战略。

Q:能透露下在e-com上有关钻石的初步信息吗?

公司决定现阶段在美国网站上提供钻石戒指的原因主要是为消费者提供信息。因为通过调查研究,购买订婚戒指的决策需要几个阶段,通常在购买前至少要与TIFFANY进行6、7次互动。公司认为帮助客户在网站上了解钻戒的克拉数、颜色以及价格是至关重要的,有助于客户做决策,但是他们通常会在门店里进行最重要的购买环节。

中国销售业务

Q:就中国消费者整体而言,如果把海外消费和本地消费加总起来,相对于前几个季度,公司对中国消费者总体的看法是什么?

中国大陆高速增长,其他地区急剧下降,总体表现十分强劲。

中国消费组合的转变:几个季度前,中国客户的消费通常1/3在中国大陆,2/3在世界其他地区。现在中国大陆销售已经增长到40%,大陆以外地区包括香港、美国等已经下降到60%。

Q:TIFFANY在中国大陆取得了很好的成绩,但是对于这个美国品牌,大陆有什么负面看法吗?在社交媒体上有可能会发生问题的迹象吗?

公司没有感受到中国消费者对品牌的任何负面情绪,不仅是在中国这个销售表现强劲的地区,在海外也是,即便中国游客海外销售疲软,这完全与汇率以及中国有关部门正在推动本地消费有关。

股市

Q:股市下跌是否会对消费者心理产生影响?

是的,主要是美国客户。这种谨慎心理有几个因素,首先,今年第一季度美国消费者信心指数与一年前相比非常低,一年前的信心指数非常高。其次,其他一些化妆品行业、时尚行业的大品牌也报告第一季度销售疲软,他们都是在全美有很大影响力的品牌。所以说还是积极的,只不过消费者会非常谨慎。

03 业绩数据

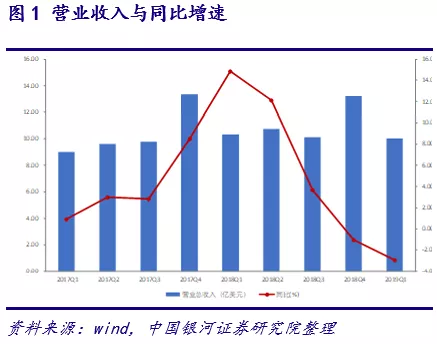

图1 营业收入(亿美元)与同比增速(%)

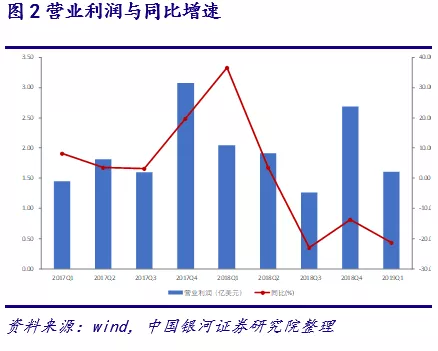

图2 营业利润(亿美元)与同比增速(%)

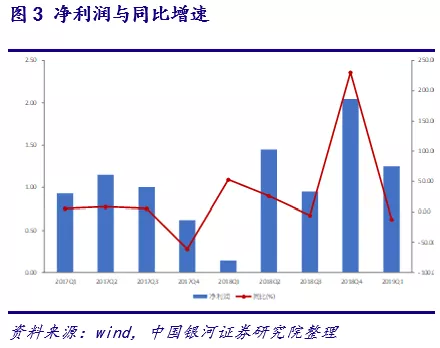

图3 净利润与同比增速(%)

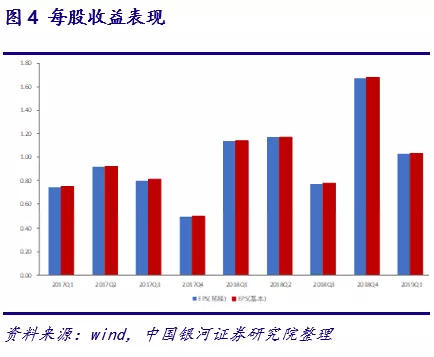

图4 每股收益表现

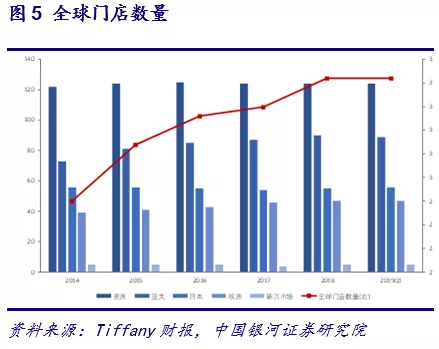

图5 全球门店数量

图6 营业收入(亿美元)季度变化趋势